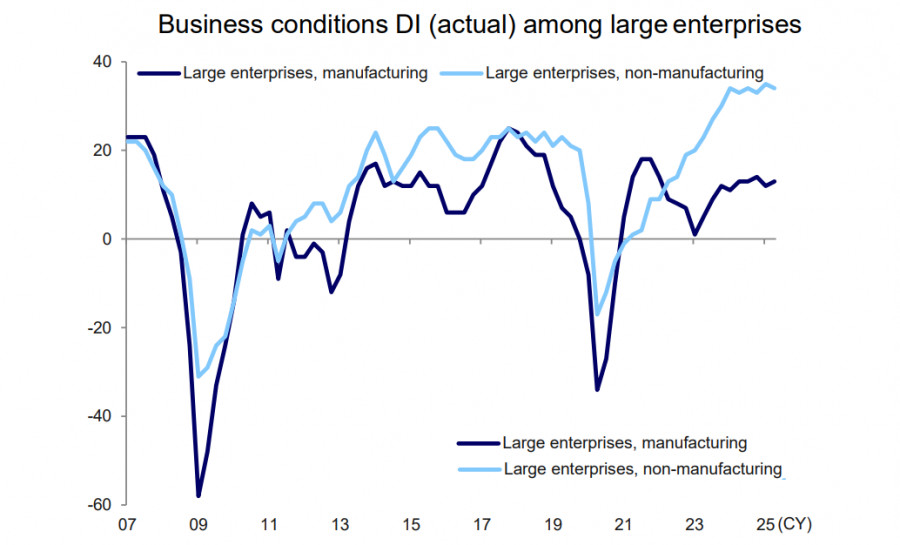

Čtvrtletní zpráva Tankan japonské centrální banky (Bank of Japan) ukázala, že nová americká cla zatím nemají výrazný dopad na náladu mezi podniky a že se podmínky pro velké výrobní podniky oproti březnovému průzkumu nečekaně zlepšily.

Hodnocení podnikatelského prostředí velkých podniků vzrostlo o 1 bod na +13. Prognóza na příští čtvrtletí předpokládá pokles o 1 bod na +12. Ve výrobě automobilů se výhled rovněž snížil pouze o 1 bod, což naznačuje, že dopad cel prezidenta Donalda Trumpa zatím není vnímán jako zásadní problém.

USA a Japonsko již absolvovaly sedm kol obchodních jednání s cílem vyřešit veškeré bilaterální rozpory, ale pokrok zatím nenastal. Deník Mainichi ve své zprávě z 1. července uvedl, že vyjednávání uvízla na "mrtvém bodě" a vyhlídky na dohodu před vypršením pozastavení cel 9. července vypadají bledě.

Trump 20. června zdůraznil, že nemá v úmyslu snížit celní sazbu na automobily, a označil za "nespravedlivé", že "Japonsko neodebírá naše auta, zatímco my dovážíme miliony jejich aut do Spojených států". Následující den uvedl, že "Japonsko neodebírá naši rýži a přitom má obrovský deficit v rýži", čímž naznačil, že 9. července může jednostranně uvalit vyšší cla na Japonsko. Dne 1. července pak řekl novinářům, že si "není jistý, zda dosáhneme dohody", a naznačil, že cla na japonský dovoz by mohla vzrůst na 30 % nebo 35 % (tedy nad rámec obecné vzájemné sazby 24 %).

V současnosti se očekává, že Japonsko prodlouží pozastavení cel do 1. září, ale rizika zůstávají vysoká vzhledem k Trumpově zjevné nespokojenosti.

To vše je nepochybně zajímavé, ale klíčová otázka zní: jak jednání ovlivňují postoj BoJ k úrokovým sazbám? Zápis ze zasedání BoJ ze 17. června naznačuje, že centrální banka hodlá zachovat vyčkávací postoj, dokud nebude otázka cel vyřešena. Vzhledem k tomu, že automobily jsou základem japonského exportu do USA, BoJ nebude spěchat se zvyšováním sazeb bez uzavřené dohody – tato otázka je příliš důležitá a nepřipouští chyby.

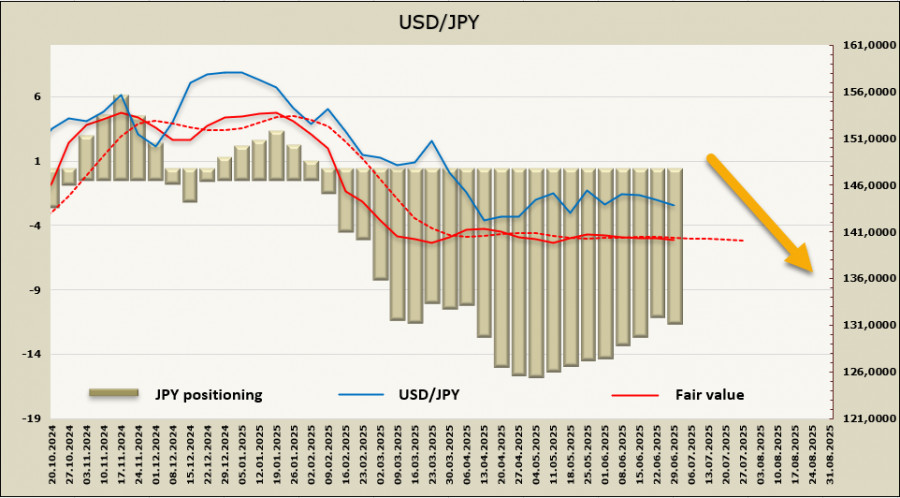

Závěr: Čím déle se jednání protahují, tím déle bude BoJ vyčkávat. A čím delší bude tato pauza, tím větší nejistota – chybí totiž impuls pro posílení jenu. Tržní predikce momentálně dávají pravděpodobnosti jednoho zvýšení sazeb do konce roku jen lehce nad 50 %, což nestačí k obnovení dříve přerušeného růstu jenu.

Po sedmi týdnech nepřetržitého poklesu vzrostla čistá long pozice na jenu o 148 mil. USD na 11,4 mld. USD – jasný býčí signál – ale stagnace fair value poukazuje na absenci směru pro pár USD/JPY.

Jen nadále zůstává v obchodním pásmu bez jasného směru. Pokud vyjednávání dopadnou ve prospěch Japonska, tedy lépe než v případě jednostranných cel uvalených USA, pravděpodobnost zvýšení sazeb BoJ vzroste a kurz USD/JPY pravděpodobně prorazí dolů z pásma s cílem v oblasti 127–129. Pokud dohody dosaženo nebude, rizika vzrostou a obchodování zůstane v pásmu s pomalým pohybem vzhůru směrem k úrovním 149–150.

RYCHLÉ ODKAZY

Kontaktujte nás

Kontaktujte nás