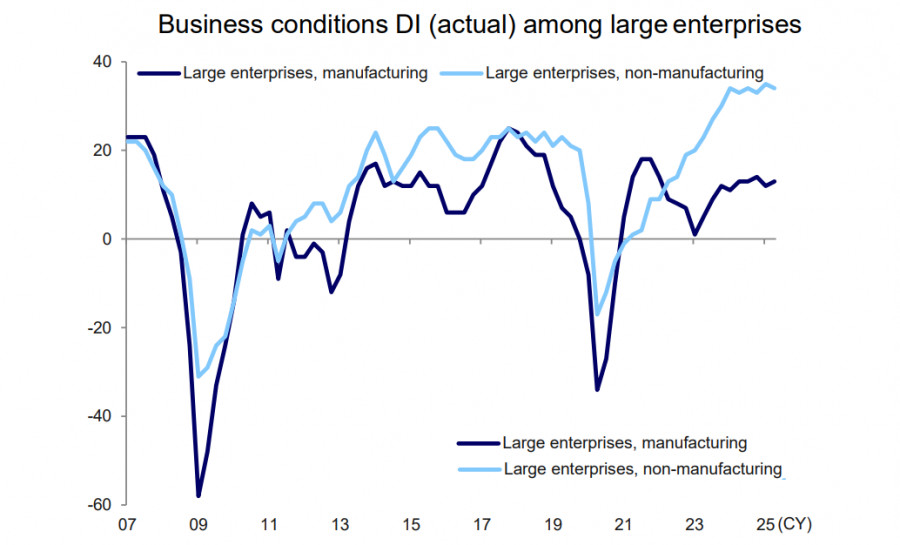

Квартальный отчет Tankan от Банка Японии показал, что влияние новых тарифов США пока еще не оказало существенного влияния на корпоративные настроения, а условия ведения бизнеса для крупных производителей неожиданно улучшились по сравнению с мартовским опросом.

Условия ведения бизнеса для крупных предприятий выросли на 1п до +13, прогноз на 1 квартал вперед показал ухудшение на 1п до +12п., причем для отрасли автомобилестроения прогноз также снизился всего на 1п., что говорит о том, что влияние тарифов Трампа пока не ожидается особенно проблематичным.

Япония и США провели уже семь раундов торговых переговоров, которые должны были разрешить все противоречия между странами, но никакого прогресса по-прежнему нет. Газета Mainichi в своем отчете от 1 июля охарактеризовала переговоры между США и Японией как «зашедшие в тупик», перспективы достижения соглашения до иссечения срока действия приостановки тарифов 9 июля выглядят мрачными.

Трамп 20 июня подчеркнул, что не намерен снижать тарифную ставку для автотранспортных средств, охарактеризовав это как «несправедливое», что Япония «не принимает наши автомобили, а мы ввозим миллионы и миллионы их автомобилей в Соединенные Штаты». На следующий день он заявил, что «Япония не принимает наш рис, а у них огромный дефицит риса», и намекнул, что 9 июля он поставит Японию перед фактом ввода в действие повышенных тарифов. Затем 1 июля Трамп заявил журналистам, что «не уверен, что мы заключим сделку», и предположил, что тарифы на японский импорт могут вырасти до 30% или 35% (т. е. сверх общей 24% взаимной тарифной ставки).

Пока прогноз такой – Япония надеется продлить приостановку тарифов до 1 сентября, однако риски слишком высоки, учитывая явное недовольство Трампа.

Всё это, конечно, занимательно, но нужно ответить на главный вопрос – как ход переговоров влияет на позицию Банка Японии по ставке? Протокол заседания BoJ от 17 июня предполагает, что Банк намерен сохранять выжидательную позицию, пока вопрос с тарифами не прояснится. Поскольку автомобили являются основой экспорта Японии в США, пока нет сделки, торопиться с повышением ставок Банк Японии не будет – вопрос слишком важен и исключает возможность ошибки.

Отсюда вывод – чем дольше длятся переговоры, тем длиннее пауза BoJ. Чем длиннее пауза, тем выше неопределенность, поскольку отсутствует драйвер для роста иены. Рыночный прогноз дает чуть выше 50% вероятности на одно повышение ставки до конца года, и этого слишком мало, чтобы иена возобновила прерванный рост.

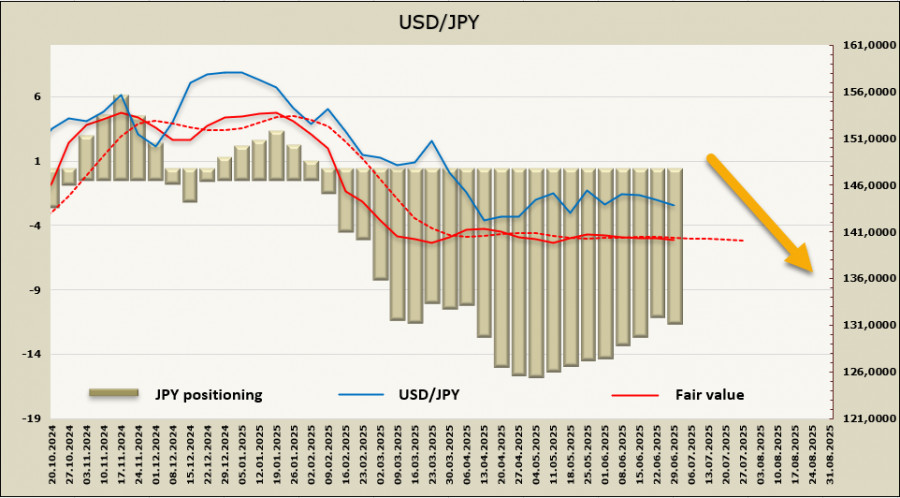

После 7 недель непрерывного сокращения чистая длинная позиция по иене выросла на 148 млн, до 11,4 млрд, бычий перевес очевиден, но отсутствие динамики у расчётной цены указывает и на отсутствие направления для USD/JPY.

Иена продолжает торговаться в диапазоне, направления по-прежнему нет. Если переговоры все же дадут решение лучше для Японии, чем введенная США односторонняя тарифная ставка, то в этом случае вероятность повышения ставки Банка Японии возрастет и USD/JPY выйдет из диапазона вниз в направлении 127/129. Отсутствие результата усилит риски, и в этом случае нас ждет продолжение диапазонной торговли с медленным смещением вверх в направлении 149/150.

БЫСТРЫЕ ССЫЛКИ

Контакты

Контакты