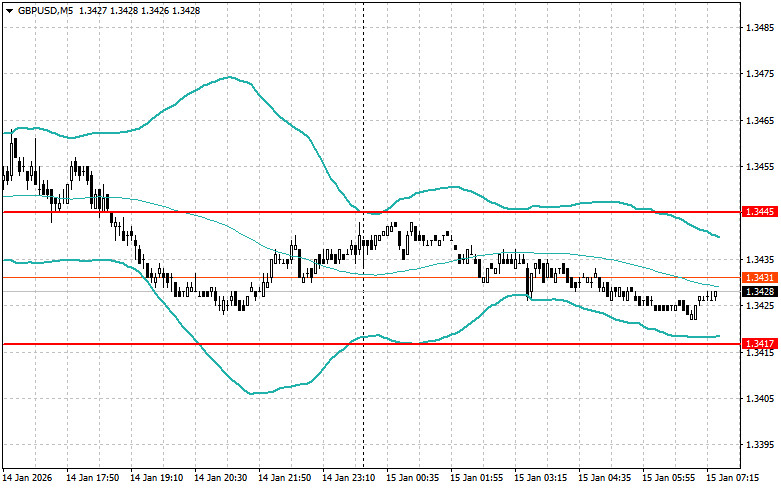

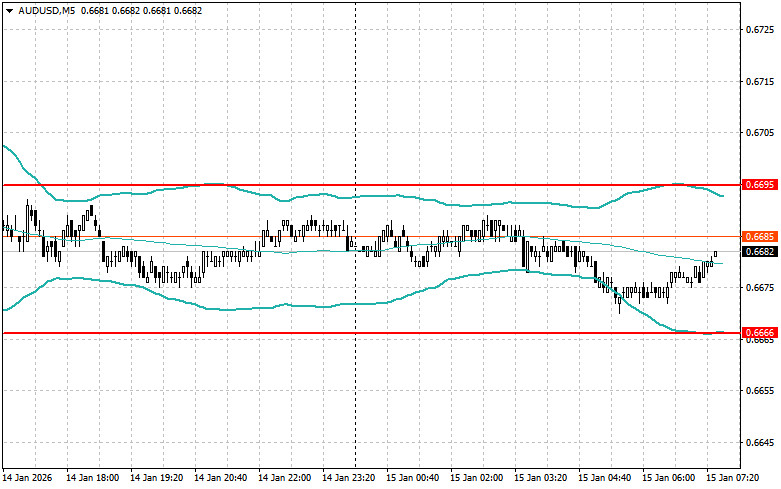

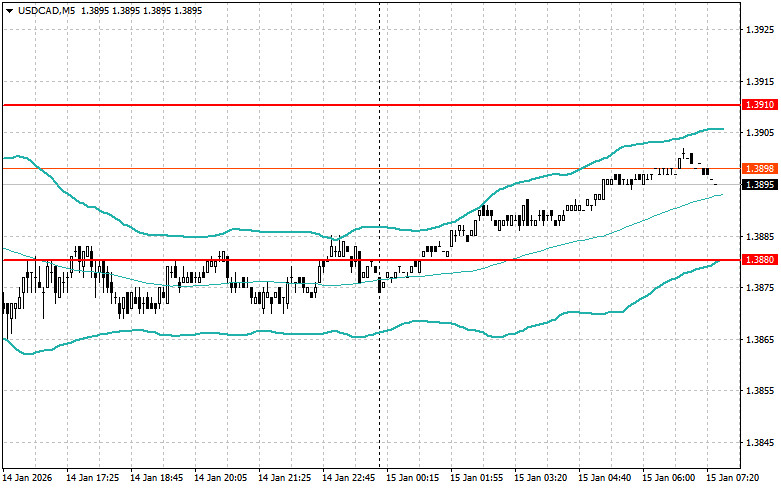

Доларът продължи да се повишава спрямо редица рискови активи след поредния кръг данни за инфлацията в САЩ.

Данните за Индекса на производствените цени в САЩ за ноември миналата година подкрепиха долара, водейки до спад на EUR/USD. PPI се увеличи с 0.2% месечно, превишавайки очакванията на анализаторите за ръст от 0.1%. Годишната стойност също надмина прогнозите, достигайки 3.0%. Тези данни показват, че инфлационният натиск в икономиката на САЩ остава устойчив, което от своя страна може да подтикне Федералния резерв да поддържа предпазлива парична политика.

Днес участниците на пазара ще се фокусират върху нов набор от икономически показатели от Европа, които в последно време са оскъдни. Особено внимание ще бъде обърнато на публикуването на индекса на потребителските цени на Франция, важен барометър за инфлационния натиск във втората по големина икономика на еврозоната. Стойност на CPI над прогнозите може да покаже постоянна инфлация и по този начин да подкрепи еврото. Промяната в индустриалното производство в еврозоната също ще привлече интерес. Този показател отразява динамиката на реалния сектор и служи като мярка за общата икономическа активност. Значително увеличение на индустриалното производство може да сигнализира за възстановяване на икономиката на еврозоната и да укрепи еврото. Резултатът от търговския баланс също е важен показател, характеризиращ конкурентоспособността на еврозоната на световния пазар. Положителен баланс показва, че износът превишава вноса, което подкрепя националната валута.

И накрая, икономическият бюлетин на Европейската централна банка ще предостави на участниците на пазара по-задълбочен анализ на текущата икономическа ситуация в еврозоната и перспективите за паричната политика. Търговците също така ще обърнат внимание на прогнозите на ЕЦБ.

Ако данните съвпадат с очакванията на икономистите, е по-добре да се действа, използвайки стратегията за Mean Reversion. Ако данните са много по-високи или по-ниски от очакванията, е най-добре да се използва стратегията за Momentum.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас