Evropská centrální banka sice aktuálně plní svůj inflační cíl, ale podle jednoho z členů její Rady guvernérů Gediminase Simkuse zůstává výhled růstu cen nadále velmi nejistý.

Důvodem jsou především volatilní devizové kurzy, kolísavé ceny energií a geopolitická rizika. Simkus, který stojí v čele litevské centrální banky, upozorňuje, že inflační dynamika může být i nadále křehká a ohrožená zvenčí, což vytváří značnou míru nejistoty pro další rozhodování měnové politiky ECB.

Simkus v rozhovoru na okraj výročního zasedání ECB v portugalském Sintře upozornil, že rychlé posilování eura vůči dolaru může mít na inflaci významný dopad. Pokud by trend pokračoval, mohla by se inflace odchýlit od 2% cíle ECB směrem dolů. Zároveň připomněl, že i pohyby cen energií, které jsou ovlivněny především napětím na Blízkém východě, představují riziko dalšího vývoje. V této souvislosti Simkus uvedl, že riziko nedosažení cílové inflace je momentálně vyšší než riziko jejího překročení.

ECB sice deklarovala, že aktuálně dosahuje inflačního cíle, ale v horizontu dalších let zůstává predikce citlivá na různé vnější šoky. Podle prognóz ECB by měla inflace po krátkodobém poklesu v roce 2026 opět dosáhnout 2 % a této úrovně se udržet i v roce 2027. Simkus však upozorňuje, že výhled zůstává „křehký“ a není jisté, zda se předpoklady prognóz skutečně naplní.

Jedním z dalších důvodů, proč je výhled inflace nejistý, je geopolitické napětí a změny v obchodní politice, zejména ze strany Spojených států. Simkus poukázal na dopady politiky amerického prezidenta Donalda Trumpa, které posilují euro, čímž se zlevňuje dovoz z dolarových oblastí. Na první pohled by to mohlo snižovat cenovou hladinu v eurozóně, ale zároveň to zhoršuje konkurenceschopnost evropského vývozu, což může zpomalit růst.

Simkus také upozornil, že zatímco samotná úroveň směnného kurzu eura vůči dolaru není výjimečná, jeho rychlé posilování si žádá pozornost. Tempo, s jakým kurz roste, může ovlivnit cenový vývoj ve střednědobém horizontu, a proto by jej ECB neměla podceňovat. Směnný kurz tak zůstává jedním z faktorů, které budou hrát roli v budoucích rozhodnutích o měnové politice.

Vzhledem k výše zmíněným nejistotám se podle Simkuse na červencovém zasedání ECB neočekává další zvýšení úrokových sazeb. Ty jsou podle něj aktuálně na tzv. neutrální úrovni – tedy v bodě, kdy ekonomiku ani nepodporují, ani nebrzdí. Tento názor sdílí i většina analytiků, kteří předpokládají, že k dalšímu pohybu sazeb dojde nejdříve v září. A pokud k němu dojde, nejpravděpodobnější variantou bude jejich snížení.

ECB tak podle všeho zaujme vyčkávací postoj, i když zůstane citlivá na nová data. Jakékoli signály o vývoji inflace, měnového kurzu nebo cen energií mohou rozhodnutí banky ovlivnit. Pauza v červenci jí má umožnit získat více informací o dopadech dosavadní politiky a zvážit, zda je současné nastavení skutečně dostatečně restriktivní, nebo zda bude nutné ho v budoucnu upravit.

Další důležitou neznámou zůstává vývoj obchodních vztahů mezi Evropskou unií a Spojenými státy. Do 9. července by mělo být jasno, zda se podaří dosáhnout nové dohody, nebo zda budou zavedeny nové protekcionistické překážky. V současnosti už většina evropských výrobků čelí na americkém trhu 10% clu, což podle Simkuse představuje hrozbu, kterou by unijní úředníci neměli podceňovat – navzdory tomu, že evropská ekonomika zatím projevuje jistou míru odolnosti vůči vnějším šokům a zpomalení globální poptávky.

Simkus upozornil, že plné dopady těchto celních opatření se teprve projeví. V důsledku zhoršení exportních podmínek se může zpomalit výroba v některých odvětvích a negativně to ovlivní i zaměstnanost. ECB tak bude muset sledovat nejen inflační data, ale i reálnou ekonomickou aktivitu, která může kvůli zahraničně obchodním tlakům utrpět a tím zkomplikovat nastavení měnové politiky v příštích měsících.

Пазарите често избързват. Според напускащия вицепрезидент на Европейската централна банка, Luis de Guindos, инвеститорите подценяват рисковете от забавяне на икономическия растеж вследствие на геополитически, фискални и макрофинансови събития. Ако това е така, очакванията за втори и трети етап на затягане на паричната политика от страна на ECB са очевидно прекалени. Преоценката на пазарните нагласи ще ограничи поскъпването на EUR/USD, но няма да го спре.

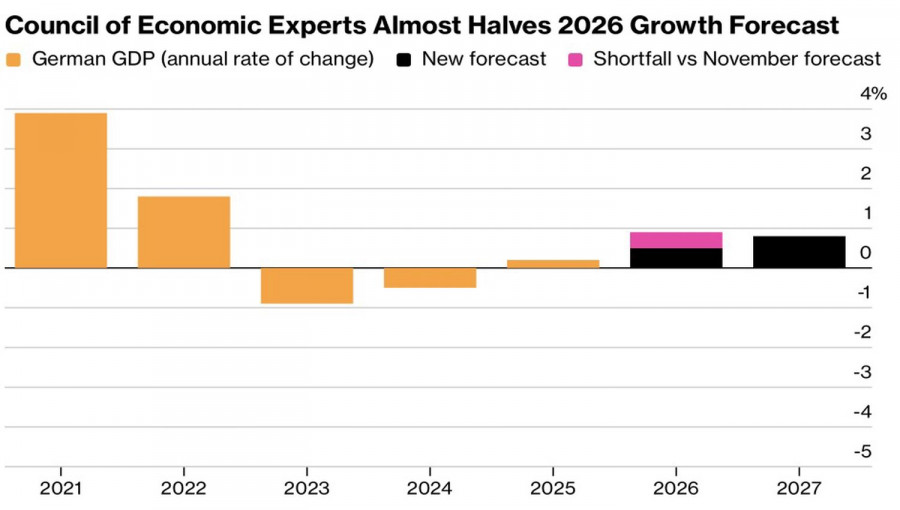

Съветът от икономически експерти на Friedrich Merz понижи прогнозата за растежа на БВП на Германия за 2026 г. почти наполовина – от 0,9% до 0,5%, с което се изравни с прогнозите на правителството. Очаква се инфлацията да се повиши до 3%. Налице е ясно стагфлационно положение, което ще предизвика разнобой в Управителния съвет. „Ястребите“ ще настояват за повишаване на лихвата по депозитите, за да се противодейства на високите цени, докато „гълъбите“ ще изразяват тревога относно забавящата се икономика.

На този фон да се очаква от ЕЦБ да осъществи 2–3 акта на парично затягане през тази година е прекомерно самоуверено. Въпреки това ЕЦБ действително ще повиши лихвите поне веднъж. Най-вероятно през юни, което подкрепя EUR/USD.

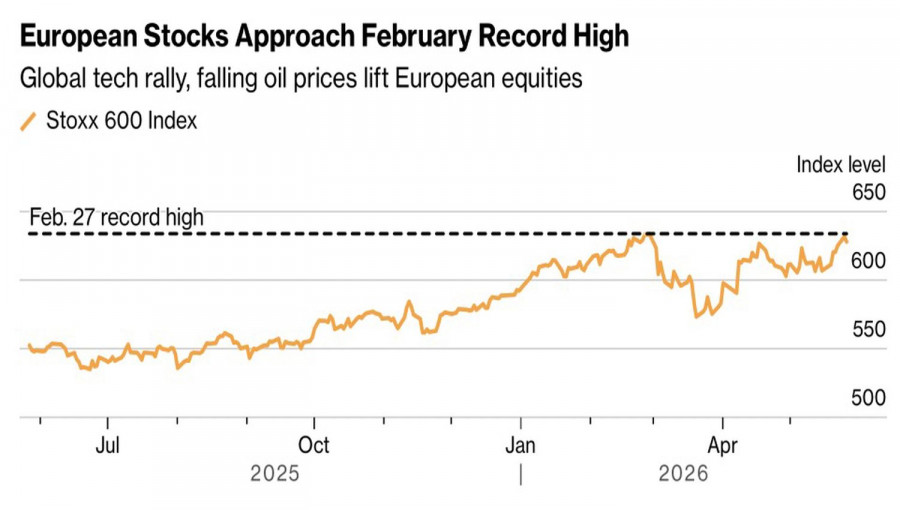

Това важи и за близостта на европейските фондови индекси до рекордните им върхове. За разлика от американските си аналози, Euro Stoxx 600 все още не се е върнал на предвоенните си нива. Компаниите в ЕС отчетоха впечатляващ сезон на печалбите, но е твърде рано да се конкурират с AI технологиите. Опасенията за балон при AI в САЩ могат да накарат инвеститорите да търсят алтернативи. Европа има какво да предложи в това отношение. Напливът на капитал може да се превърне в двигател на ралито при EUR/USD.

Нарастването на глобалния апетит към риск, отразено в готовността на американските и европейските борсови индекси да достигат нови рекордни върхове, е лоша новина за щатския долар – и то не само заради статута му на актив убежище.

Според MillTech, през първото тримесечие инвеститорите от САЩ и Великобритания са увеличили нивата си на валутно хеджиране от 49% на 57%. Става дума за продажба на долара с цел хеджиране на риска при инвестиции в американски ценни книжа. Колкото по-високо се изкачва S&P 500, толкова по-зле за USD индекса.

На този фон слабостта на германската и на еврозоналната икономика вече не плаши „биковете“ в EUR/USD. Те залагат на подобряване на глобалния апетит към риск, на рали при европейските борсови индекси и на по-широко мащабно хеджиране на валутния риск чрез продажби на долари. В подобна ситуация еврото има солидни аргументи да прекъсне низходящия си тренд спрямо щатския долар.

Технически на дневната графика на EUR/USD се формира коридор на краткосрочна консолидация в диапазона 1,1615–1,1655, близо до долната граница на справедливия ценови диапазон 1,1630–1,1785. Това позволява разполагането на лимитирани поръчки за покупка на евро при $1,1655 и за продажба при $1,1615.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас