Evropská centrální banka sice aktuálně plní svůj inflační cíl, ale podle jednoho z členů její Rady guvernérů Gediminase Simkuse zůstává výhled růstu cen nadále velmi nejistý.

Důvodem jsou především volatilní devizové kurzy, kolísavé ceny energií a geopolitická rizika. Simkus, který stojí v čele litevské centrální banky, upozorňuje, že inflační dynamika může být i nadále křehká a ohrožená zvenčí, což vytváří značnou míru nejistoty pro další rozhodování měnové politiky ECB.

Simkus v rozhovoru na okraj výročního zasedání ECB v portugalském Sintře upozornil, že rychlé posilování eura vůči dolaru může mít na inflaci významný dopad. Pokud by trend pokračoval, mohla by se inflace odchýlit od 2% cíle ECB směrem dolů. Zároveň připomněl, že i pohyby cen energií, které jsou ovlivněny především napětím na Blízkém východě, představují riziko dalšího vývoje. V této souvislosti Simkus uvedl, že riziko nedosažení cílové inflace je momentálně vyšší než riziko jejího překročení.

ECB sice deklarovala, že aktuálně dosahuje inflačního cíle, ale v horizontu dalších let zůstává predikce citlivá na různé vnější šoky. Podle prognóz ECB by měla inflace po krátkodobém poklesu v roce 2026 opět dosáhnout 2 % a této úrovně se udržet i v roce 2027. Simkus však upozorňuje, že výhled zůstává „křehký“ a není jisté, zda se předpoklady prognóz skutečně naplní.

Jedním z dalších důvodů, proč je výhled inflace nejistý, je geopolitické napětí a změny v obchodní politice, zejména ze strany Spojených států. Simkus poukázal na dopady politiky amerického prezidenta Donalda Trumpa, které posilují euro, čímž se zlevňuje dovoz z dolarových oblastí. Na první pohled by to mohlo snižovat cenovou hladinu v eurozóně, ale zároveň to zhoršuje konkurenceschopnost evropského vývozu, což může zpomalit růst.

Simkus také upozornil, že zatímco samotná úroveň směnného kurzu eura vůči dolaru není výjimečná, jeho rychlé posilování si žádá pozornost. Tempo, s jakým kurz roste, může ovlivnit cenový vývoj ve střednědobém horizontu, a proto by jej ECB neměla podceňovat. Směnný kurz tak zůstává jedním z faktorů, které budou hrát roli v budoucích rozhodnutích o měnové politice.

Vzhledem k výše zmíněným nejistotám se podle Simkuse na červencovém zasedání ECB neočekává další zvýšení úrokových sazeb. Ty jsou podle něj aktuálně na tzv. neutrální úrovni – tedy v bodě, kdy ekonomiku ani nepodporují, ani nebrzdí. Tento názor sdílí i většina analytiků, kteří předpokládají, že k dalšímu pohybu sazeb dojde nejdříve v září. A pokud k němu dojde, nejpravděpodobnější variantou bude jejich snížení.

ECB tak podle všeho zaujme vyčkávací postoj, i když zůstane citlivá na nová data. Jakékoli signály o vývoji inflace, měnového kurzu nebo cen energií mohou rozhodnutí banky ovlivnit. Pauza v červenci jí má umožnit získat více informací o dopadech dosavadní politiky a zvážit, zda je současné nastavení skutečně dostatečně restriktivní, nebo zda bude nutné ho v budoucnu upravit.

Další důležitou neznámou zůstává vývoj obchodních vztahů mezi Evropskou unií a Spojenými státy. Do 9. července by mělo být jasno, zda se podaří dosáhnout nové dohody, nebo zda budou zavedeny nové protekcionistické překážky. V současnosti už většina evropských výrobků čelí na americkém trhu 10% clu, což podle Simkuse představuje hrozbu, kterou by unijní úředníci neměli podceňovat – navzdory tomu, že evropská ekonomika zatím projevuje jistou míru odolnosti vůči vnějším šokům a zpomalení globální poptávky.

Simkus upozornil, že plné dopady těchto celních opatření se teprve projeví. V důsledku zhoršení exportních podmínek se může zpomalit výroba v některých odvětvích a negativně to ovlivní i zaměstnanost. ECB tak bude muset sledovat nejen inflační data, ale i reálnou ekonomickou aktivitu, která může kvůli zahraničně obchodním tlakům utrpět a tím zkomplikovat nastavení měnové politiky v příštích měsících.

Die Märkte neigen dazu, sich vorwegzunehmen. Nach Ansicht des scheidenden Vizepräsidenten der Europäischen Zentralbank, Luis de Guindos, unterschätzen Anleger die Risiken einer Wachstumsverlangsamung aufgrund geopolitischer, fiskalischer und makrofinanzieller Entwicklungen. Trifft dies zu, sind die Erwartungen an den zweiten und dritten Akt der geldpolitischen Straffung durch die EZB eindeutig überzogen. Eine Neubewertung der Markterwartungen wird den Aufwärtstrend von EUR/USD bremsen, aber nicht aufhalten.

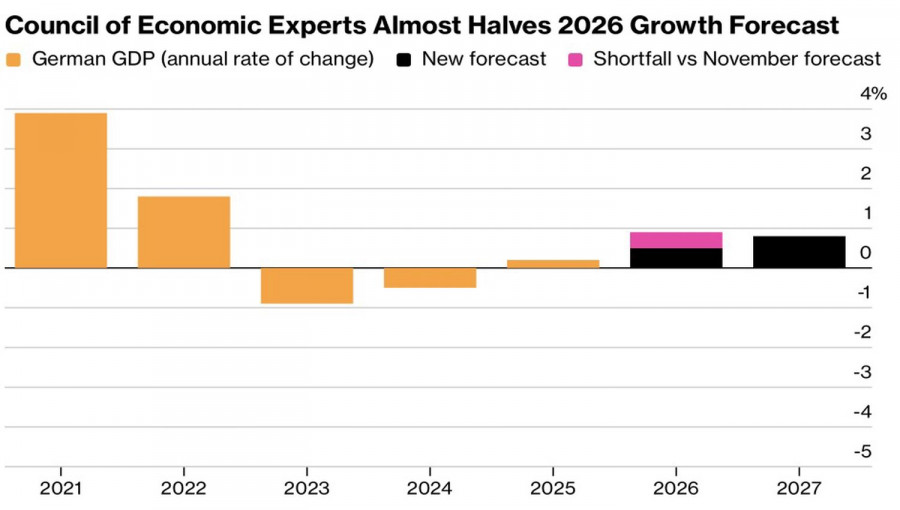

Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung unter Vorsitz von Friedrich Merz hat seine Prognose für das deutsche BIP im Jahr 2026 nahezu halbiert – von 0,9 % auf 0,5 % – und sich damit an die Schätzungen der Regierung angenähert. Die Inflation dürfte auf 3 % ansteigen. Es zeichnet sich ein klar stagflationäres Umfeld ab, das zu Spannungen im EZB-Rat führen wird. Die „Falken“ werden auf eine Anhebung der Einlagenzinsen drängen, um die hohen Preise zu bekämpfen, während die „Tauben“ ihre Sorge über die sich abschwächende Konjunktur zum Ausdruck bringen werden.

Vor diesem Hintergrund ist die Erwartung, dass die EZB in diesem Jahr zwei- bis dreimal die Geldpolitik straffen wird, deutlich überzogen. Allerdings wird die EZB die Zinsen tatsächlich mindestens einmal anheben – höchstwahrscheinlich im Juni, was den EUR/USD stützt.

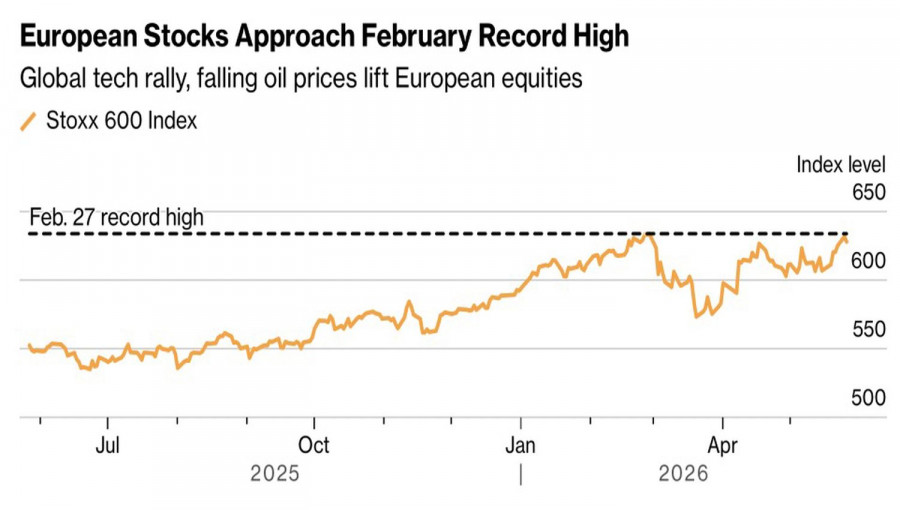

Das gilt auch mit Blick auf die Nähe der europäischen Aktienindizes zu ihren Rekordhochs. Anders als ihre US-Pendants hat der Euro Stoxx 600 das Vorkriegsniveau noch nicht wieder erreicht. Unternehmen in der EU haben eine beeindruckende Berichtssaison abgeliefert, doch für einen Wettbewerb mit AI-Technologien ist es noch zu früh. Befürchtungen einer AI-Blase in den USA könnten Investoren dazu veranlassen, nach Alternativen zu suchen. Europa hat in dieser Hinsicht durchaus etwas zu bieten. Kapitalzuflüsse könnten zu einem Treiber der EUR/USD-Rally werden.

Der Anstieg der weltweiten Risikobereitschaft, der sich in der Bereitschaft der amerikanischen und europäischen Aktienindizes widerspiegelt, neue Rekordhochs zu markieren, ist eine schlechte Nachricht für den US‑Dollar – und das nicht nur wegen seines Status als sicherer Hafen.

Laut MillTech haben Anleger aus den USA und dem Vereinigten Königreich im ersten Quartal ihre Währungsabsicherungsquoten von 49 % auf 57 % erhöht. Dabei geht es darum, den Greenback zu verkaufen, um Risiken bei Investitionen in amerikanische Wertpapiere abzusichern. Je höher der S&P 500 steigt, desto schlechter wird es für den USD‑Index aussehen.

Vor diesem Hintergrund schreckt die Schwäche der deutschen und der Eurozonen-Wirtschaft die Bullen im EUR/USD nicht mehr ab. Sie setzen auf eine verbesserte weltweite Risikobereitschaft, eine Rallye der europäischen Aktienindizes und eine Ausweitung der Währungsrisiko-Absicherung durch Dollarverkäufe. In diesem Umfeld verfügt der Euro über solide Argumente, um seinen negativen Trend gegenüber dem US‑Dollar zu durchbrechen.

Technisch betrachtet bildet sich im Tageschart von EUR/USD ein Korridor kurzfristiger Konsolidierung im Bereich von 1,1615–1,1655 aus, nahe der Untergrenze der Fair-Value-Range von 1,1630–1,1785. Dies ermöglicht das Platzieren von Limit-Orders zum Kauf von Euro bei 1,1655 US‑Dollar und zum Verkauf bei 1,1615 US‑Dollar.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen