Evropská centrální banka sice aktuálně plní svůj inflační cíl, ale podle jednoho z členů její Rady guvernérů Gediminase Simkuse zůstává výhled růstu cen nadále velmi nejistý.

Důvodem jsou především volatilní devizové kurzy, kolísavé ceny energií a geopolitická rizika. Simkus, který stojí v čele litevské centrální banky, upozorňuje, že inflační dynamika může být i nadále křehká a ohrožená zvenčí, což vytváří značnou míru nejistoty pro další rozhodování měnové politiky ECB.

Simkus v rozhovoru na okraj výročního zasedání ECB v portugalském Sintře upozornil, že rychlé posilování eura vůči dolaru může mít na inflaci významný dopad. Pokud by trend pokračoval, mohla by se inflace odchýlit od 2% cíle ECB směrem dolů. Zároveň připomněl, že i pohyby cen energií, které jsou ovlivněny především napětím na Blízkém východě, představují riziko dalšího vývoje. V této souvislosti Simkus uvedl, že riziko nedosažení cílové inflace je momentálně vyšší než riziko jejího překročení.

ECB sice deklarovala, že aktuálně dosahuje inflačního cíle, ale v horizontu dalších let zůstává predikce citlivá na různé vnější šoky. Podle prognóz ECB by měla inflace po krátkodobém poklesu v roce 2026 opět dosáhnout 2 % a této úrovně se udržet i v roce 2027. Simkus však upozorňuje, že výhled zůstává „křehký“ a není jisté, zda se předpoklady prognóz skutečně naplní.

Jedním z dalších důvodů, proč je výhled inflace nejistý, je geopolitické napětí a změny v obchodní politice, zejména ze strany Spojených států. Simkus poukázal na dopady politiky amerického prezidenta Donalda Trumpa, které posilují euro, čímž se zlevňuje dovoz z dolarových oblastí. Na první pohled by to mohlo snižovat cenovou hladinu v eurozóně, ale zároveň to zhoršuje konkurenceschopnost evropského vývozu, což může zpomalit růst.

Simkus také upozornil, že zatímco samotná úroveň směnného kurzu eura vůči dolaru není výjimečná, jeho rychlé posilování si žádá pozornost. Tempo, s jakým kurz roste, může ovlivnit cenový vývoj ve střednědobém horizontu, a proto by jej ECB neměla podceňovat. Směnný kurz tak zůstává jedním z faktorů, které budou hrát roli v budoucích rozhodnutích o měnové politice.

Vzhledem k výše zmíněným nejistotám se podle Simkuse na červencovém zasedání ECB neočekává další zvýšení úrokových sazeb. Ty jsou podle něj aktuálně na tzv. neutrální úrovni – tedy v bodě, kdy ekonomiku ani nepodporují, ani nebrzdí. Tento názor sdílí i většina analytiků, kteří předpokládají, že k dalšímu pohybu sazeb dojde nejdříve v září. A pokud k němu dojde, nejpravděpodobnější variantou bude jejich snížení.

ECB tak podle všeho zaujme vyčkávací postoj, i když zůstane citlivá na nová data. Jakékoli signály o vývoji inflace, měnového kurzu nebo cen energií mohou rozhodnutí banky ovlivnit. Pauza v červenci jí má umožnit získat více informací o dopadech dosavadní politiky a zvážit, zda je současné nastavení skutečně dostatečně restriktivní, nebo zda bude nutné ho v budoucnu upravit.

Další důležitou neznámou zůstává vývoj obchodních vztahů mezi Evropskou unií a Spojenými státy. Do 9. července by mělo být jasno, zda se podaří dosáhnout nové dohody, nebo zda budou zavedeny nové protekcionistické překážky. V současnosti už většina evropských výrobků čelí na americkém trhu 10% clu, což podle Simkuse představuje hrozbu, kterou by unijní úředníci neměli podceňovat – navzdory tomu, že evropská ekonomika zatím projevuje jistou míru odolnosti vůči vnějším šokům a zpomalení globální poptávky.

Simkus upozornil, že plné dopady těchto celních opatření se teprve projeví. V důsledku zhoršení exportních podmínek se může zpomalit výroba v některých odvětvích a negativně to ovlivní i zaměstnanost. ECB tak bude muset sledovat nejen inflační data, ale i reálnou ekonomickou aktivitu, která může kvůli zahraničně obchodním tlakům utrpět a tím zkomplikovat nastavení měnové politiky v příštích měsících.

Các thị trường thường hay đi trước quá xa so với thực tế. Theo Phó Chủ tịch sắp mãn nhiệm của Ngân hàng Trung ương Châu Âu, Luis de Guindos, nhà đầu tư đang đánh giá thấp rủi ro tăng trưởng kinh tế chậm lại do các yếu tố địa chính trị, tài khóa và các diễn biến vĩ mô - tài chính. Nếu đúng như vậy, kỳ vọng về “màn 2” và “màn 3” của chu kỳ thắt chặt tiền tệ do ECB thực hiện rõ ràng là bị thổi phồng quá mức. Việc điều chỉnh lại quan điểm của thị trường sẽ kìm hãm đà tăng của EUR/USD, nhưng sẽ không thể ngăn chặn nó.

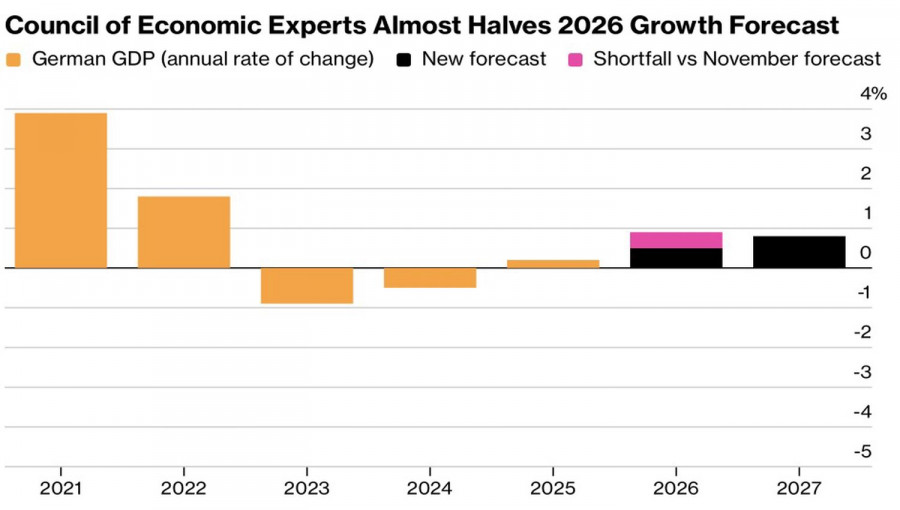

Hội đồng Chuyên gia Kinh tế của Friedrich Merz đã hạ dự báo GDP năm 2026 của Đức gần một nửa, từ 0,9% xuống còn 0,5%, qua đó tiệm cận với ước tính của chính phủ. Lạm phát được dự đoán sẽ tăng lên 3%. Bối cảnh đình lạm hiện lên khá rõ, và điều này sẽ tạo ra sự chia rẽ trong Hội đồng Thống đốc. Phe “diều hâu” sẽ kiên quyết yêu cầu nâng lãi suất tiền gửi để chống lại giá cả leo thang, trong khi phe “bồ câu” sẽ bày tỏ lo ngại về đà giảm tốc của nền kinh tế.

Trong bối cảnh đó, kỳ vọng ECB sẽ thực hiện 2–3 lần thắt chặt tiền tệ trong năm nay là quá tự tin. Tuy nhiên, ECB thực sự sẽ nâng lãi suất ít nhất một lần, nhiều khả năng là vào tháng Sáu, qua đó tạo thêm lực hỗ trợ cho EUR/USD.

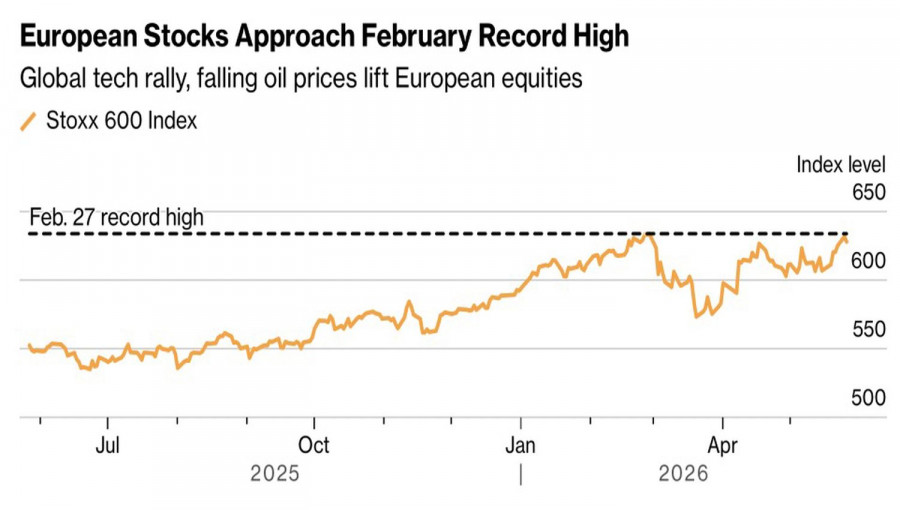

Điều này cũng đúng với việc các chỉ số chứng khoán châu Âu đang ở gần vùng đỉnh lịch sử. Khác với các chỉ số của Mỹ, Euro Stoxx 600 vẫn chưa quay lại mức trước chiến tranh. Doanh nghiệp tại EU đã có một mùa công bố lợi nhuận ấn tượng, nhưng còn quá sớm để họ có thể cạnh tranh với các công nghệ AI. Những lo ngại về bong bóng AI tại Mỹ có thể khiến nhà đầu tư tìm kiếm các lựa chọn thay thế, và châu Âu có những cơ hội đáng chú ý ở khía cạnh này. Dòng vốn chảy vào có thể trở thành động lực cho đà tăng của EUR/USD.

Việc khẩu vị rủi ro toàn cầu gia tăng, thể hiện qua việc các chỉ số chứng khoán Mỹ và châu Âu sẵn sàng lập các mức đỉnh lịch sử mới, là tin xấu đối với đồng đô la Mỹ – không chỉ vì vị thế tài sản trú ẩn an toàn của nó.

Theo MillTech, trong quý I, các nhà đầu tư từ Mỹ và Anh đã nâng tỷ lệ phòng hộ tiền tệ từ 49% lên 57%. Điều này có nghĩa là họ bán đồng bạc xanh để phòng hộ rủi ro phát sinh từ các khoản đầu tư vào chứng khoán Mỹ. Chỉ số S&P 500 càng tăng cao thì chỉ số USD càng chịu áp lực bất lợi.

Trong bối cảnh đó, sự yếu kém của kinh tế Đức và Khu vực đồng euro không còn khiến phe mua EUR/USD lo ngại. Họ đang đặt cược vào việc khẩu vị rủi ro toàn cầu được cải thiện, đà tăng của các chỉ số chứng khoán châu Âu và việc mở rộng quy mô phòng hộ rủi ro tiền tệ thông qua hoạt động bán đô la. Trong tình huống này, đồng euro có những lập luận khá vững chắc để phá vỡ xu hướng giảm giá hiện tại so với đô la Mỹ.

Xét về mặt kỹ thuật, trên biểu đồ ngày của EUR/USD đang hình thành một hành lang giao dịch mang tính tích lũy ngắn hạn trong biên độ 1,1615–1,1655, gần ranh giới dưới của vùng giá trị hợp lý 1,1630–1,1785. Điều này tạo điều kiện để đặt lệnh chờ giới hạn (limit) mua euro ở mức 1,1655 USD và bán ở mức 1,1615 USD.

ĐƯỜNG DẪN NHANH

Liên hệ chúng tôi

Liên hệ chúng tôi