Evropská centrální banka sice aktuálně plní svůj inflační cíl, ale podle jednoho z členů její Rady guvernérů Gediminase Simkuse zůstává výhled růstu cen nadále velmi nejistý.

Důvodem jsou především volatilní devizové kurzy, kolísavé ceny energií a geopolitická rizika. Simkus, který stojí v čele litevské centrální banky, upozorňuje, že inflační dynamika může být i nadále křehká a ohrožená zvenčí, což vytváří značnou míru nejistoty pro další rozhodování měnové politiky ECB.

Simkus v rozhovoru na okraj výročního zasedání ECB v portugalském Sintře upozornil, že rychlé posilování eura vůči dolaru může mít na inflaci významný dopad. Pokud by trend pokračoval, mohla by se inflace odchýlit od 2% cíle ECB směrem dolů. Zároveň připomněl, že i pohyby cen energií, které jsou ovlivněny především napětím na Blízkém východě, představují riziko dalšího vývoje. V této souvislosti Simkus uvedl, že riziko nedosažení cílové inflace je momentálně vyšší než riziko jejího překročení.

ECB sice deklarovala, že aktuálně dosahuje inflačního cíle, ale v horizontu dalších let zůstává predikce citlivá na různé vnější šoky. Podle prognóz ECB by měla inflace po krátkodobém poklesu v roce 2026 opět dosáhnout 2 % a této úrovně se udržet i v roce 2027. Simkus však upozorňuje, že výhled zůstává „křehký“ a není jisté, zda se předpoklady prognóz skutečně naplní.

Jedním z dalších důvodů, proč je výhled inflace nejistý, je geopolitické napětí a změny v obchodní politice, zejména ze strany Spojených států. Simkus poukázal na dopady politiky amerického prezidenta Donalda Trumpa, které posilují euro, čímž se zlevňuje dovoz z dolarových oblastí. Na první pohled by to mohlo snižovat cenovou hladinu v eurozóně, ale zároveň to zhoršuje konkurenceschopnost evropského vývozu, což může zpomalit růst.

Simkus také upozornil, že zatímco samotná úroveň směnného kurzu eura vůči dolaru není výjimečná, jeho rychlé posilování si žádá pozornost. Tempo, s jakým kurz roste, může ovlivnit cenový vývoj ve střednědobém horizontu, a proto by jej ECB neměla podceňovat. Směnný kurz tak zůstává jedním z faktorů, které budou hrát roli v budoucích rozhodnutích o měnové politice.

Vzhledem k výše zmíněným nejistotám se podle Simkuse na červencovém zasedání ECB neočekává další zvýšení úrokových sazeb. Ty jsou podle něj aktuálně na tzv. neutrální úrovni – tedy v bodě, kdy ekonomiku ani nepodporují, ani nebrzdí. Tento názor sdílí i většina analytiků, kteří předpokládají, že k dalšímu pohybu sazeb dojde nejdříve v září. A pokud k němu dojde, nejpravděpodobnější variantou bude jejich snížení.

ECB tak podle všeho zaujme vyčkávací postoj, i když zůstane citlivá na nová data. Jakékoli signály o vývoji inflace, měnového kurzu nebo cen energií mohou rozhodnutí banky ovlivnit. Pauza v červenci jí má umožnit získat více informací o dopadech dosavadní politiky a zvážit, zda je současné nastavení skutečně dostatečně restriktivní, nebo zda bude nutné ho v budoucnu upravit.

Další důležitou neznámou zůstává vývoj obchodních vztahů mezi Evropskou unií a Spojenými státy. Do 9. července by mělo být jasno, zda se podaří dosáhnout nové dohody, nebo zda budou zavedeny nové protekcionistické překážky. V současnosti už většina evropských výrobků čelí na americkém trhu 10% clu, což podle Simkuse představuje hrozbu, kterou by unijní úředníci neměli podceňovat – navzdory tomu, že evropská ekonomika zatím projevuje jistou míru odolnosti vůči vnějším šokům a zpomalení globální poptávky.

Simkus upozornil, že plné dopady těchto celních opatření se teprve projeví. V důsledku zhoršení exportních podmínek se může zpomalit výroba v některých odvětvích a negativně to ovlivní i zaměstnanost. ECB tak bude muset sledovat nejen inflační data, ale i reálnou ekonomickou aktivitu, která může kvůli zahraničně obchodním tlakům utrpět a tím zkomplikovat nastavení měnové politiky v příštích měsících.

Les marchés ont souvent tendance à s’emballer. Selon le vice-président sortant de la Banque centrale européenne, Luis de Guindos, les investisseurs sous-estiment les risques de ralentissement de la croissance économique liés aux événements géopolitiques, budgétaires et macro-financiers. Si tel est le cas, les anticipations relatives au 2ᵉ et au 3ᵉ volet du resserrement monétaire de la BCE sont clairement exagérées. Une révision de la perception des marchés freinera la progression de l’EUR/USD, mais ne l’arrêtera pas.

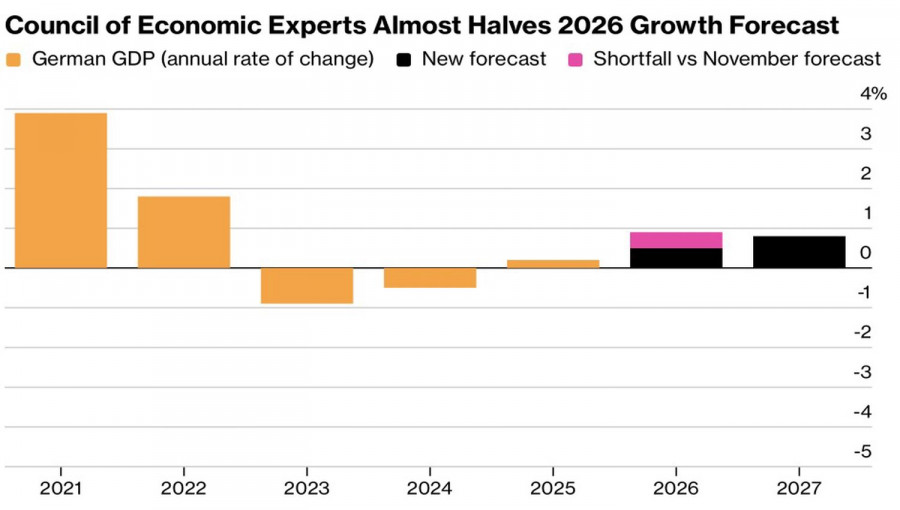

Le Conseil des experts économiques de Friedrich Merz a abaissé sa prévision de croissance du PIB allemand pour 2026 de près de moitié, de 0,9 % à 0,5 %, la mettant ainsi en ligne avec les estimations du gouvernement. L’inflation devrait atteindre 3 %. Le contexte est clairement stagflationniste, ce qui provoquera des dissensions au sein du Conseil des gouverneurs. Les « faucons » plaideront pour une hausse des taux de dépôt afin de lutter contre la hausse des prix, tandis que les « colombes » feront part de leurs inquiétudes concernant le ralentissement de l’économie.

Dans ce contexte, s’attendre à ce que la BCE procède à 2 ou 3 resserrements monétaires cette année relève d’un excès de confiance. En revanche, la BCE relèvera effectivement ses taux au moins une fois, très probablement en juin, ce qui apporte un soutien à l’EUR/USD.

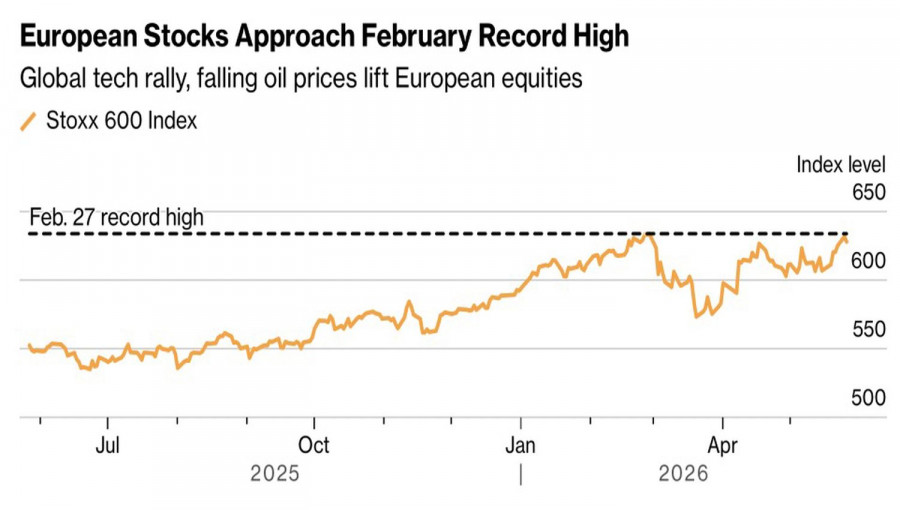

Cela vaut également pour la proximité des indices boursiers européens de leurs records historiques. Contrairement à leurs homologues américains, l’Euro Stoxx 600 n’est pas encore revenu à ses niveaux d’avant-guerre. Les entreprises de l’UE ont publié une saison de résultats impressionnante, mais il est encore trop tôt pour qu’elles rivalisent avec les technologies d’IA. Les craintes d’une bulle de l’IA aux États-Unis pourraient inciter les investisseurs à rechercher des alternatives. L’Europe a des atouts à faire valoir à cet égard. Les afflux de capitaux pourraient devenir un moteur de la hausse de l’EUR/USD.

La montée de l’appétit pour le risque à l’échelle mondiale, illustrée par la volonté des indices boursiers américains et européens d’inscrire de nouveaux records historiques, constitue une mauvaise nouvelle pour le dollar américain — et pas seulement en raison de son statut d’actif refuge.

Selon MillTech, au premier trimestre, les investisseurs américains et britanniques ont relevé leurs ratios de couverture de change de 49 % à 57 %. Cela signifie qu’ils vendent le billet vert afin de se couvrir contre les risques liés à leurs investissements dans les titres américains. Plus le S&P 500 progresse, plus cela pèse sur l’indice USD.

Dans ce contexte, la faiblesse des économies allemande et de la zone euro n’effraie plus les acheteurs sur la paire EUR/USD. Ils misent sur une amélioration de l’appétit pour le risque à l’échelle mondiale, sur un rallye des indices boursiers européens et sur une montée en puissance des opérations de couverture du risque de change via des ventes de dollars. Dans cette configuration, l’euro dispose d’arguments solides pour mettre fin à sa tendance baissière face au dollar américain.

Sur le plan technique, un couloir de consolidation à court terme se forme sur le graphique quotidien de l’EUR/USD, dans une fourchette de 1,1615–1,1655, près de la borne inférieure de la zone de juste valeur située entre 1,1630 et 1,1785. Cela permet d’envisager la mise en place d’ordres à cours limité pour acheter l’euro à 1,1655 dollar et le vendre à 1,1615 dollar.

QUICK LINKS

Contactez-nous

Contactez-nous