Les marchés mondiaux ont ouvert lundi dans un climat de profonde incertitude. Samedi, les États-Unis et Israël ont lancé de vastes attaques contre l’Iran, au cours desquelles le Guide suprême du pays, l’ayatollah Khamenei, a été tué et une partie significative de la direction politique et militaire de la République islamique a été anéantie.

Les cours du pétrole et de l’or ont bondi, le conflit semblant parti pour durer. La riposte de l’Iran a été de grande ampleur : Israël, les États-Unis et des bases de l’OTAN dans plusieurs États du Golfe ont été pris pour cibles. Le dollar s’est également renforcé, demeurant le principal actif de refuge en période d’incertitude.

Que va‑t‑il se passer ensuite ? Il est déjà clair que le slogan de Trump « Make America Great Again » peut être interprété comme expansionniste. L’imposition unilatérale de droits de douane plus élevés sur les exportations vers les États‑Unis a constitué la première étape, suivie de pressions sur les pays qui contrôlent les ressources mondiales — avant tout les producteurs de pétrole. Cela inclut le Canada et le Mexique, les plus proches voisins des États‑Unis, qui ont été poussés à céder une partie de leur souveraineté aux entreprises américaines. Le Groenland suscite l’intérêt pour le contrôle d’une grande partie de l’Arctique et pour limiter l’influence de la Russie dans la région. Le changement de régime au Venezuela a été mené avec succès, donnant aux États‑Unis le contrôle de la production pétrolière, et désormais ce sont les entreprises américaines qui détermineront si ce pétrole ira en Chine — et à quelles conditions. L’Iran est un autre fournisseur de pétrole pour la Chine. De toute évidence, le contrôle de ses gisements pourrait être obtenu si un gouvernement pro‑américain arrivait au pouvoir à la suite de la guerre.

La frappe contre l’Iran est intervenue sur fond de négociations nucléaires qui, comme il apparaît désormais, n’étaient menées que pour endormir la vigilance. Une politique de force et d’intimidation constitue la dernière tentative des États‑Unis pour préserver leur domination mondiale. Les marchés se trouvent dans une incertitude totale, car l’issue de la guerre dans le Golfe déterminera rien de moins que le statut des États‑Unis en tant que leader mondial. En conséquence, le sort du dollar en tant que principale monnaie de réserve mondiale se joue aujourd’hui.

Il est manifeste que le pari porte sur un bouleversement interne en Iran, car une victoire militaire sans opération terrestre est impossible, et les États‑Unis ne sont pas en mesure de mener une invasion au sol. Si le pouvoir en Iran ne passe pas à une direction pro‑américaine, l’Iran ne sera pas vaincu et les objectifs de la guerre ne seront pas atteints. Cette question est désormais l’élément clé pour évaluer l’avenir du dollar. Trump compte régler l’affaire en quatre semaines — une hypothèse raisonnable, étant donné que les missiles pour mener les frappes peuvent soudainement venir à manquer.

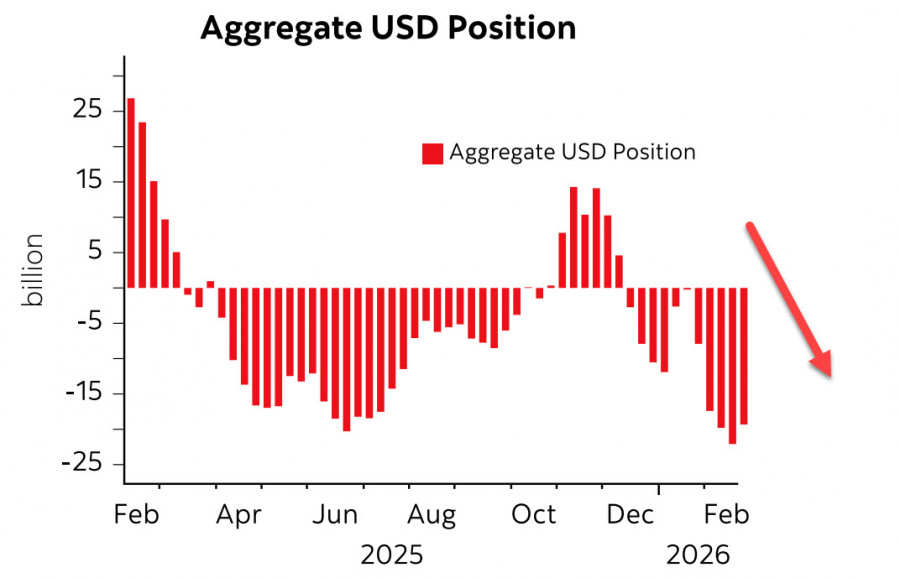

La position agrégée en USD face aux principales devises mondiales a augmenté de 3,2 milliards de dollars sur la semaine de référence ; cette hausse s’est faite aux dépens de deux devises européennes. L’euro a perdu 2,7 milliards de dollars et la livre 1,2 milliard. Il convient également de noter que les trois principales devises matières premières (NZD, AUD, CAD) ont amélioré leur positionnement. Malgré une certaine amélioration, les perspectives du dollar ne sont pas devenues plus haussières, compte tenu du biais nettement baissier.

En ce qui concerne les données macroéconomiques, même si leur impact sur le marché est passé à l’arrière-plan, elles restent importantes. Vendredi, le rapport sur l’inflation dans le secteur manufacturier américain pour janvier a été publié, et les prix à la production se sont révélés nettement supérieurs aux prévisions ; plusieurs indicateurs ont dépassé leurs niveaux de décembre, remettant à l’ordre du jour le risque d’une remontée de l’inflation. Les anticipations de taux d’intérêt de la Fed demeurent pour l’instant inchangées : les contrats à terme du CME intègrent deux baisses de taux pour cette année, ce qui traduit une certaine stabilité.

La semaine à venir devrait apporter davantage de clarté quant aux prochains mouvements du dollar. Pour évaluer pleinement les perspectives du conflit, il faudra toutefois beaucoup plus de temps. Entre-temps, l’ISM manufacturing PMI doit être publié aujourd’hui, un rapport ISM sur les services sera disponible mercredi, et une série de statistiques sur le marché du travail paraîtra, culminant avec le rapport sur les créations d’emplois non agricoles vendredi.

Prévisions actuelles concernant le dollar : la seule voie vers une nouvelle hausse du USD serait une réalisation rapide des objectifs de Washington en Iran — c’est-à-dire des signes de changement de régime en faveur d’un gouvernement ami des États‑Unis. Si aucun signe de ce type n’apparaît au cours de la semaine et que la confiance s’installe dans l’idée que la guerre pourrait s’enliser, la pression sur le dollar augmentera de jour en jour.

QUICK LINKS

Contactez-nous

Contactez-nous