Sewaktu hujung minggu pertama bulan Mei tiba, pasaran kewangan amnya ibarat musim bunga yang sudah tiba. Selera risiko global semakin meningkat di tengah-tengah pelancaran rundingan Amerika Syarikat-China di Switzerland yang hampir tiba, dan Donald Trump sedang mengumumkan perjanjian perdagangan pertamanya semasa penggal kedua presidennya. Rakan kongsi yang berpotensi? United Kingdom. Selepas itu, India, Korea Selatan, dan Jepun. Tarif dijangka akan menurun suatu trend yang menyokong penurunan EUR/USD.

Indeks dolar Amerika Syarikat telah jatuh kira-kira 8% pada tahun 2025, didorong oleh kesedaran yang semakin meluas bahawa Amerika Syarikat telah menjejaskan dirinya sendiri. Selama bertahun-tahun, ekonomi AS berdiri gah melebihi ekonomi lain di seluruh dunia. Permintaan terhadap sekuriti yang diterbitkan oleh AS melonjak tinggi, dan dolar AS meninggalkan pesaing Forex jauh di belakang. Namun, cita-cita Donald Trump untuk mengubah semula susunan global telah menghakis pengecualian Amerika.

Dolar telah dijual bersama saham kerana kebimbangan bahawa tarif akan mempercepatkan inflasi, mengurangkan keuntungan, dan mencetuskan kemelesetan, yang membawa kepada pengangguran yang lebih tinggi, permintaan yang lemah, dan pendapatan korporat yang rendah. Jika duti import mula menurun, pembalikan ini boleh memberi nafas baru kepada EUR/USD yang menurun.

Namun, apakah kemelesetan ekonomi berada dalam jangkauan apabila pekerjaan bukan pertanian AS meningkat sebanyak 177,000 melebihi ramalan Bloomberg dan Jerome Powell menegaskan ekonomi "Kukuh seperti pasaran kenaikan harga"? Kenaikan harga mungkin bersifat sementara. Jika tarif dikurangkan, segala-galanya mungkin kembali normal. Adakah yang terburuk telah berlalu? Adakah sudah masanya untuk beralih dari strategi "jual Amerika" dan kembali kepada S&P 500 yang baik dan dolar AS?

Saya tidak akan terlalu optimis. Menurut orang dalam Wall Street Journal, UK akan menerima pengurangan tarif pada keluli, aluminium, dan kereta dalam perjanjian perdagangan dengan AS, tetapi tarif universal 10% akan tetap kekal. Jika struktur yang sama dikenakan kepada negara-negara lain, inflasi AS mungkin akan meningkat. Sementara itu, ekonomi mungkin akan perlahan, walaupun di bawah tekanan kadar faedah yang tinggi daripada Fed.

Satu senario stagflasi akan menyebabkan masalah bagi ekuiti dan dolar A.S. Penurunan selera risiko global akan dengan cepat mengakhiri percubaan serangan balas oleh beruang EUR/USD, terutama kerana Washington dan Beijing tidak akan mencapai persetujuan dalam satu hari. Apabila pasaran menyedari perkara ini, kemungkinan semangat baru untuk aset A.S. akan merosot dengan secepatnya.

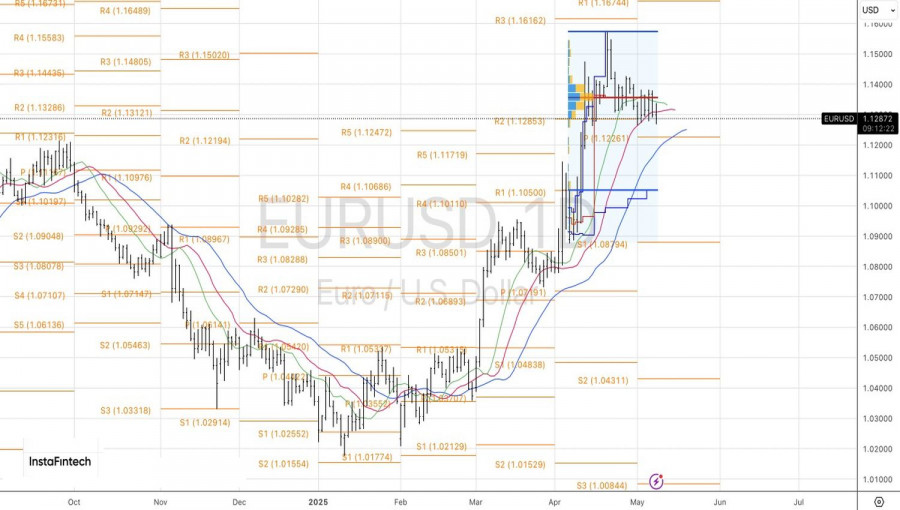

Dari segi teknikal, pada carta harian EUR/USD, penurunan di bawah julat pengukuhan 1.128–1.138 mungkin terbukti sebagai penembusan palsu. Jika corak "Spike and Ledge" berkembang menjadi tetapan "Fakeout-Blowoff," kemungkinan kembalinya harga kepada 1.133 mungkin berlaku

PAUTAN SEGERA

Hubungi Kami

Hubungi Kami