Tandis que la première semaine de mai se termine, un véritable printemps s'installe sur les marchés financiers. L'appétit pour le risque à l'échelle mondiale augmente avec l'imminence du lancement des négociations États-Unis-Chine en Suisse, et Donald Trump annonce son premier accord commercial lors de son second mandat présidentiel. Le partenaire probable ? Le Royaume-Uni. Viennent ensuite l'Inde, la Corée du Sud et le Japon. Les droits de douane devraient diminuer — une tendance qui soutient les "bears" sur l'EUR/USD.

L'indice du dollar américain a chuté d'environ 8 % en 2025, sous l'effet de la prise de conscience croissante que les États-Unis se sont tirés une balle dans le pied. Pendant des années, l'économie américaine dominait le reste du monde. La demande pour les titres émis par les États-Unis a grimpé en flèche, et le billet vert a laissé ses concurrents du Forex loin derrière. Cependant, l'ambition de Donald Trump de remodeler l'ordre mondial a conduit à l'érosion de l'exceptionnalisme américain.

Le dollar a été vendu en même temps que les actions par crainte que les droits de douane n'accélèrent l'inflation, ne réduisent les bénéfices et ne déclenchent une récession, entraînant une hausse du chômage, une demande plus faible et des bénéfices des entreprises en baisse. Si les droits d'importation commencent à diminuer, une inversion pourrait insuffler un nouveau souffle aux "bears" sur l'EUR/USD.

Mais une récession est-elle à l'horizon alors que l'emploi non-agricole aux États-Unis augmente de 177 000 — dépassant les prévisions de Bloomberg — et que Jerome Powell insiste sur le fait que l'économie est "forte comme un taureau" ? Les hausses de prix pourraient être temporaires. Si les tarifs douaniers sont réduits, tout pourrait revenir à la normale. Le pire est-il derrière nous ? Est-il temps d'abandonner la stratégie "vendre l'Amérique" et de revenir au bon vieux S&P 500 et au dollar américain ?

Je ne serais pas aussi optimiste. Selon des initiés du Wall Street Journal, le Royaume-Uni bénéficiera de tarifs réduits sur l'acier, l'aluminium et les automobiles dans son accord commercial avec les États-Unis, mais le tarif universel de 10 % restera. Si la même structure s'applique à d'autres pays, l'inflation aux États-Unis est destinée à s'accélérer. Pendant ce temps, l'économie va probablement ralentir, ne serait-ce que sous la pression des taux d'intérêt élevés de la Fed.

Un scénario de stagflation poserait problème tant pour les actions que pour le dollar américain. Un recul global de l'appétit pour le risque anéantirait rapidement la tentative de contre-attaque des vendeurs de l'EUR/USD, d'autant plus que Washington et Pékin ne parviendront pas à un accord en un seul jour. Une fois que les marchés prendront conscience de cela, l'enthousiasme renouvelé pour les actifs américains risque de s'estomper aussi rapidement.

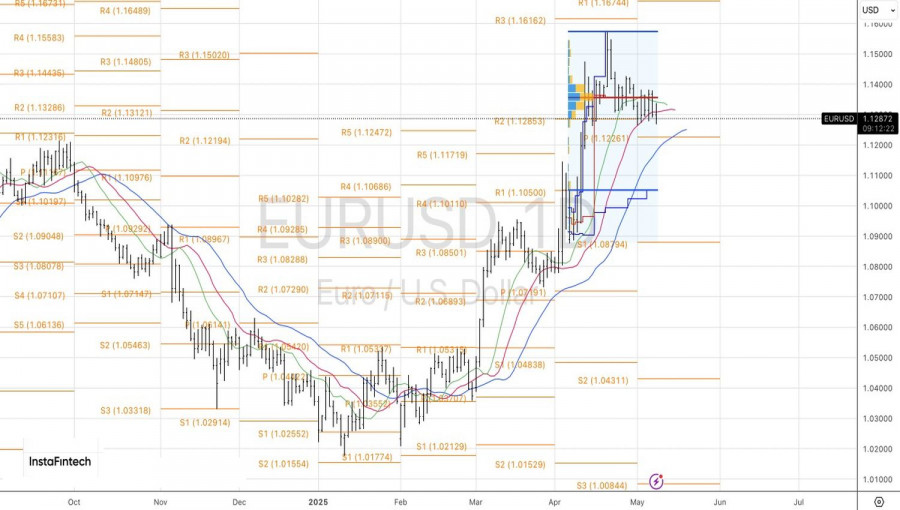

Techniquement, sur le graphique journalier EUR/USD, une cassure en dessous de la zone de consolidation 1.128–1.138 pourrait s'avérer être une fausse cassure. Si le motif "Spike and Ledge" évolue vers une configuration "Fakeout-Blowoff", un retour des cotations à 1.133 pourrait

QUICK LINKS

Contactez-nous

Contactez-nous