O mercado de ouro enfrenta uma das quedas mais dramáticas da última década. Em meio a uma correção intensa dos preços, investidores e traders buscam explicações — e uma delas já havia sido apontada em janeiro. Na ocasião, Cathie Wood, CEO da ARK Invest, fez uma afirmação contundente: não a inteligência artificial, mas o ouro seria o ativo mais "superaquecido" do mercado. Agora, suas palavras ganham uma confirmação fria e concreta.

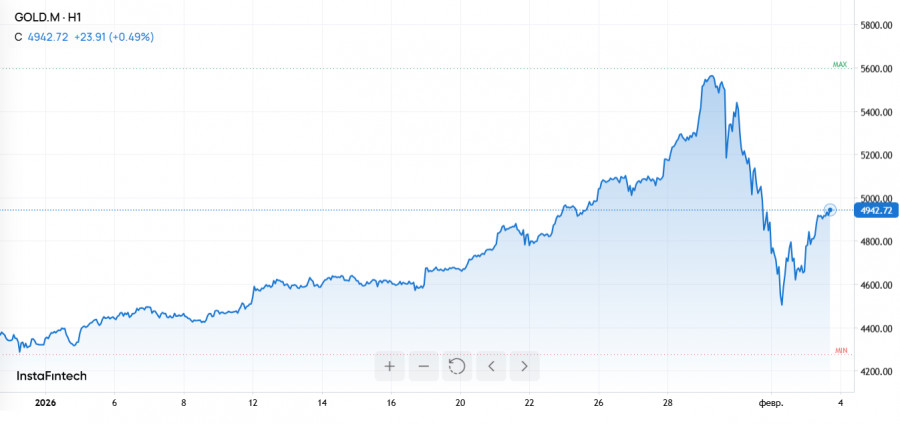

Na segunda-feira, o ouro despencou para US$ 4.544 por onça, acumulando uma perda superior a US$ 1.000 em relação à máxima histórica de US$ 5.594,82, registrada em 30 de janeiro. A liquidação mais violenta ocorreu na sexta-feira, quando o metal caiu quase 10% em uma única sessão — a maior queda intradiária desde 1983. A prata seguiu o mesmo caminho, afundando cerca de 31%, no pior desempenho diário desde o colapso provocado pelos irmãos Hunt em 1980.

Wood fundamentou seu alerta em dados estruturais. Segundo a ARK Invest, a capitalização de mercado do ouro equivale atualmente a cerca de 170% da base monetária M2 dos Estados Unidos — um patamar historicamente elevado, observado pela última vez durante a Grande Depressão, em 1934, e levemente acima do pico de 1980. Níveis como esse, argumenta Wood, são típicos de períodos de excesso especulativo.

Ela afirmou, em publicação no X no fim de janeiro, que havia uma alta probabilidade de o ouro entrar em trajetória de queda. Para Wood, aumentos parabólicos costumam terminar em colapsos igualmente rápidos, e a bolha atual não estaria na inteligência artificial, mas no mercado de metais preciosos.

A política cambial também atuou como catalisador da correção. Um dos gatilhos para a queda dos metais foi o fortalecimento do dólar após o presidente Donald Trump indicar Kevin Warsh para a presidência do Fed — um nome associado a uma postura monetária mais rígida. A indicação impulsionou um forte rali da moeda americana, aumentando a pressão sobre o ouro.

Ao comparar o momento atual com crises históricas, Wood destacou que o ambiente econômico de hoje difere significativamente tanto dos anos 1970, marcados por inflação elevada, quanto da década de 1930, de caráter deflacionário. Os rendimentos dos Treasuries de 10 anos, por exemplo, recuaram de cerca de 5% no fim de 2023 para aproximadamente 4,2%, sinalizando um afrouxamento das condições financeiras, e não um aperto.

Essa leitura é reforçada por Robin Brooks, ex-economista-chefe do Institute of International Finance, que observou que o recente rali do ouro foi impulsionado principalmente por compras do varejo, sem o suporte de aquisições relevantes por parte dos bancos centrais — um quadro corroborado por dados do FMI.

Ainda assim, o mercado segue dividido. A influência de Cathie Wood sobre o sentimento dos investidores é relevante, mas nem todos estão prontos para decretar o fim do ciclo de alta plurianual do ouro. O J.P. Morgan, por exemplo, projeta que o metal pode alcançar US$ 6.300 por onça até o fim do ano. Já analistas da CMC Markets classificam o recuo atual como "uma correção normal após um rali impressionante" e alertam para não tratá-lo como um colapso estrutural.

Para os traders, a queda recente abre um leque de oportunidades. A volatilidade elevada cria espaço tanto para operações vendidas de curto prazo quanto para compras em repiques técnicos. Acompanhar vetores fundamentais, como mudanças na política do Fed e a trajetória do dólar, pode ajudar a desenvolver estratégias mais bem calibradas.

Já para investidores de longo prazo, a correção pode ser vista como uma oportunidade de acumular posições a preços significativamente abaixo das máximas recentes. Ainda assim, o fator decisivo continua sendo a disciplina: cálculo prudente, gestão de risco e decisões ancoradas em sinais macroeconômicos, não em emoções. É dessa forma que se separa o ruído do mercado das oportunidades reais de investimento.

LINKS RÁPIDOS

Contate-nos

Contate-nos