Stavební společnost KB Home překvapila trh lepšími než očekávanými výsledky za druhé fiskální čtvrtletí, přesto se její akcie po oznámení propadly o přibližně 2 %. Proč? Důvodem není slabý výkon – ten byl naopak silný –, ale zhoršující se výhled na zbytek roku, který investory vystrašil a vedl k výprodejům. Společnost, která se specializuje na výstavbu rodinných domů především ve Spojených státech, se tak dostává do situace, kdy čelí protichůdným tlakům: zlepšení provozní efektivity na jedné straně a zpomalující trh na straně druhé.

Za druhé čtvrtletí KB Home vykázala zisk 1,50 USD na akcii, čímž překonala očekávání analytiků sestavená firmou FactSet. Tržby dosáhly 1,5 miliardy dolarů, zatímco trh očekával 1,53 miliardy. Přestože se jednalo o mírně slabší tržby než odhad, společnost celkově překonala konsenzus. Předseda představenstva a generální ředitel Jeffrey Mezger zhodnotil výsledky jako „solidní“ a pochválil tým za zkracování doby výstavby i snižování přímých stavebních nákladů, což jsou klíčové oblasti pro zvyšování konkurenceschopnosti.

Zklamání však přišlo v podobě další revize výhledu pro zbytek roku. KB Home snížila očekávané celoroční tržby z prodeje domů na 6,30 až 6,50 miliardy dolarů, zatímco ještě v předchozím čtvrtletí počítala s 6,6 až 7 miliardami. Původní odhad na začátku fiskálního roku přitom počítal dokonce se 7 až 7,5 miliardami. Tento postupný sestup ve výhledech naznačuje výraznější zpomalení trhu s bydlením, než se předpokládalo.

KB Home oznámila hrubou marži ve výši 19,3 %, což je stejné číslo jako v minulém čtvrtletí. To je na současné poměry ve stavebnictví relativně solidní úroveň. Nicméně i zde společnost snížila výhled, a to jak v oblasti průměrné prodejní ceny domů, tak v očekávání celoroční marže. Signály z trhu naznačují, že rostoucí vstupní náklady a snížená poptávka tlačí na maržové úrovně, což nutí firmy k větší opatrnosti.

Podle údajů Dow Jones Market Data akcie KB Home za posledních 12 měsíců klesly o 26 %, zatímco index sledující širší sektor výstavby domů – burzovní fond iShares U.S. Home Construction ETF – ztratil přibližně 13 %. To ukazuje, že KB Home je pod větším tlakem než konkurence a investoři na tuto společnost pohlížejí s větší skepsí.

Zpomalení není problémem pouze KB Home. Census Bureau uvedl, že počet nově zahájených staveb v USA v květnu klesl o 9,8 % na nejnižší úroveň od pandemie. Tento vývoj překvapil negativně, protože analytici očekávali stabilizaci. Počet dostupných nemovitostí na trhu se sice meziročně zvýšil o 32 %, ale ve srovnání s rokem 2019 je nabídka stále o 12 % nižší. To signalizuje dlouhodobou nerovnováhu mezi nabídkou a poptávkou, která může trh s bydlením zatěžovat i v dalších čtvrtletích.

KB Home také oznámila, že dodávky domů meziročně klesly o 10 % a počet čistých objednávek se snížil o 13 % na 3 640. Tento pokles signalizuje nejen ochabující poptávku, ale i zpomalení celého prodejního cyklu.

Kromě slabé poptávky trh s bydlením ovlivňuje i makroekonomické prostředí. Důvěra dlužníků klesá kvůli volatilnímu trhu a obavám z recese. Hypoteční sazby se v letošním roce stále drží kolem 7 %, což je pro mnoho kupujících odrazující. Podle Asociace hypotečních bankéřů (MBA) klesly žádosti o hypotéky v týdnu končícím 13. června o 3 %. Ačkoli sazby v tomto období mírně klesly, celková ochota lidí pořizovat nové nemovitosti zůstává utlumená.

KB Home (KBH)

Tento vývoj KB Home nepřehlíží – ve svém výhledu zmínila, že prodejní prostředí je „utlumené“ a že společnost s tím počítá i do dalších kvartálů. Zároveň však zdůrazňuje, že dělá opatření ke stabilizaci byznysu, například důrazem na efektivitu výstavby a kontrolu nákladů.

KB Home je tak v paradoxní situaci: výsledky, které firma doručila, jsou solidní až silné, ale investorská důvěra zůstává křehká kvůli negativním výhledům a zpomalení trhu s bydlením. Navzdory snahám managementu o zvyšování efektivity a stabilizaci marží, čelí společnost celé řadě externích tlaků – od vyšších úrokových sazeb přes slabší poptávku až po rostoucí nejistotu na trhu práce a v ekonomice obecně.

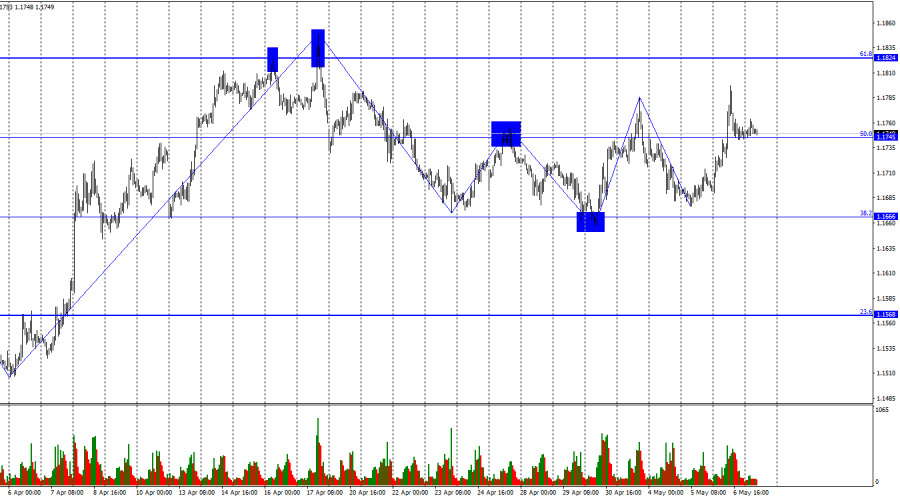

The wave structure on the hourly chart currently raises no concerns. The latest completed downward wave failed to break below the previous low, while the latest upward wave exceeded the previous high. Thus, the trend has once again turned bullish, although it remains unstable, as all waves are approximately equal in size. The temporary truce between Iran and the United States supported the bulls, but now, three weeks later, it can be said that geopolitical developments are once again moving toward escalation. Therefore, bullish attacks may remain restrained or stop altogether.

On Wednesday, bullish traders regained confidence after Monday and Tuesday. It should be recalled that military actions in the Middle East resumed at the beginning of the week, forcing bears to go on the offensive. However, by Wednesday, missile strikes had stopped, and both Washington and Tehran resumed discussions about an agreement and a ceasefire. Neither side wants to provoke a renewed conflict, but neither is prepared to compromise on its demands.

Iran continues to control the Strait of Hormuz and restrict the passage of foreign vessels through it. The United States, meanwhile, continues to pressure Iran over its control of the strait and restrict Iranian shipping activities. Iran has stated it is prepared to attack U.S. ships if they enter the restricted zone, while U.S. forces are prepared to open fire on Iranian targets if they pose a threat. The situation remains unstable, although both sides still seek to reach at least some form of agreement that could serve as a basis for further negotiations.

However, the market still does not strongly believe in a positive outcome. Negotiations appear to be ongoing, but they have already lasted for months without meaningful progress. As a result, bulls periodically launch attacks, though not aggressively, remaining ready to retreat at any moment if negotiations collapse again.

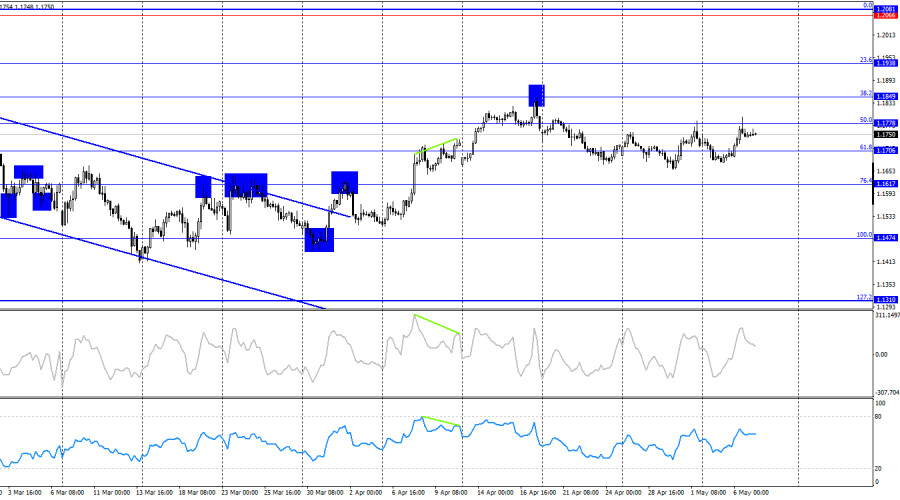

On the 4-hour chart, the pair reversed in favor of the U.S. dollar and began declining toward the 76.4% retracement level at 1.1617. A rebound from the 1.1778 level once again suggests the possibility of a modest decline. In my opinion, the hourly chart is currently more informative due to the weak market movements. Bulls seized the initiative about a month ago but are now searching for new growth drivers. No developing divergences are currently visible on any indicators.

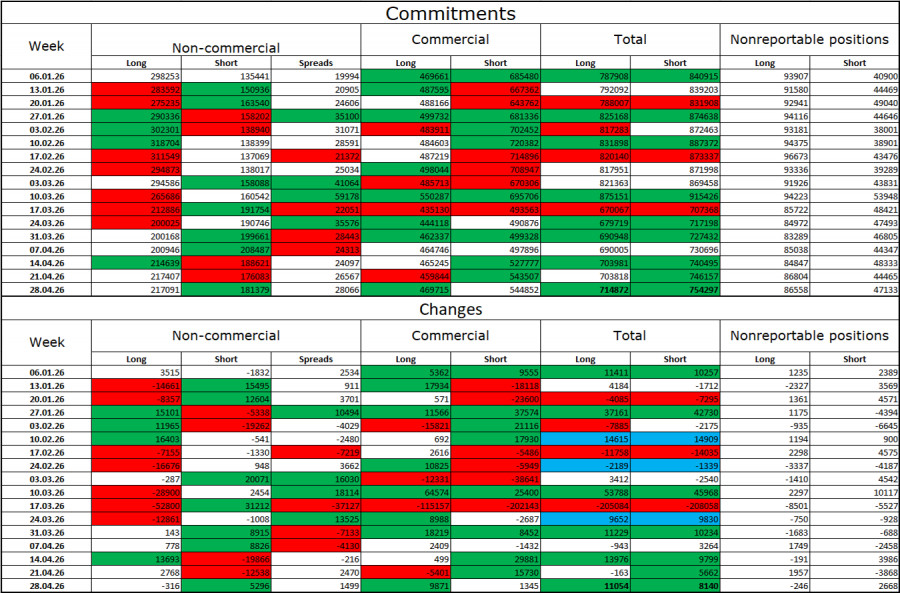

Commitments of Traders (COT) Report:

During the latest reporting week, professional traders closed 316 long positions and opened 5,296 short positions. Over seven weeks in February and March, the bulls' total advantage disappeared, while over the past five weeks the situation has stabilized somewhat. The total number of long positions held by speculators now stands at 217,000, compared to 181,000 short positions. The gap is once again widening in favor of the euro.

Overall, in the long term, large market participants continue to show strong interest in the euro. Naturally, various global developments — which have been plentiful in recent years — continue to influence investor sentiment. At present, market attention remains focused on the Middle East, where the conflict has only been paused rather than resolved. Therefore, in the near future, the euro and dollar exchange rates will depend less on Federal Reserve or ECB monetary policy and economic data, and more on developments in Iran.

Economic Calendar for the United States and the European Union:

The economic calendar for May 7 contains two events, neither of which can be considered particularly important. Therefore, the influence of the economic background on market sentiment on Thursday is likely to remain limited. Traders continue to wait for new geopolitical developments.

EUR/USD Forecast and Trading Recommendations:

Selling opportunities may arise today if the pair consolidates below the 1.1745 level on the hourly chart, targeting 1.1666. I previously recommended buying positions after consolidation above 1.1745, targeting 1.1824. These long positions can still be held today.

Fibonacci retracement grids are drawn from 1.2082–1.1410 on the hourly chart and from 1.1474–1.2082 on the 4-hour chart.

আমাদের সাথে যোগাযোগ করুন

আমাদের সাথে যোগাযোগ করুন