Jedním z důvodů, proč se někteří investoři vyhýbají zdravotnickému sektoru, je nedostatek firem s atraktivní dividendovou politikou. Vývoj a uvádění léků na trh jsou nákladné procesy, a tak mnoho farmaceutických firem raději reinvestuje hotovost zpět do výzkumu než do dividend. Přesto však existují společnosti, které tento trend vyvracejí – a Amgen (AMGN) a AbbVie (ABBV) jsou dvě z nejvýraznějších výjimek. Jejich dividendové výnosy, historická stabilita a růstový potenciál z nich dělají cenné hráče nejen pro konzervativní investory.

Amgen v posledních letech zůstává pevným pilířem pro investory hledající kombinaci růstu a pravidelného výnosu. Ačkoliv byl loňský zisk nižší (4,1 miliardy USD oproti 6,7 miliardy v roce 2023), společnost stále dosahuje silných výsledků. Tržby stouply o 19 % na více než 33 miliard USD, což podtrhuje silnou poptávku po jejích lécích. Zvláště dobře si vedly přípravky jako Repatha (léčba vysokého cholesterolu) a Prolia (léčba osteoporózy).

Co však investory zajímá ještě více, je přístup Amgenu k dividendám. Společnost pravidelně navyšuje čtvrtletní výplaty, přičemž naposledy zvýšila dividendu o 6 % na 2,38 USD za akcii. Při současné ceně akcie činí dividendový výnos zhruba 3,1 %, což je téměř dvojnásobek průměru indexu S&P 500. A co je klíčové – společnost stále vykazuje vysokou hrubou marži přes 66 %, což jí umožňuje udržovat dividendovou politiku i při zvýšených nákladech na výzkum.

Amgen zároveň investuje do inovací – včetně vývoje léků proti obezitě, což je oblast s rostoucím tržním potenciálem. Pokud se jí podaří přinést konkurenceschopné produkty v tomto segmentu, může to znamenat nejen příliv nových příjmů, ale i další posílení dividendové stability.

AbbVie je pro investory synonymem spolehlivého dividendového plátce s růstovým výhledem. Výnos jejích akcií aktuálně přesahuje 3,3 %, což je velmi atraktivní hodnota v rámci velkých farmaceutických firem. Společnost přitom nezůstává u jednoho typu produktu, ale úspěšně diverzifikuje portfolio po ztrátě patentové ochrany pro svůj klíčový lék Humira.

Reakce společnosti byla strategická. Namísto stagnace se rozhodla agresivně investovat do akvizic i vlastního vývoje. Výsledkem je mimo jiné úspěch produktů Rinvoq a Skyrizi, jejichž kombinovaný potenciál tržeb je podle odhadů vedení až 31 miliard dolarů do roku 2027. Tyto léky pokrývají široké spektrum zánětlivých onemocnění a nabízejí pevné základy pro budoucí růst.

AbbVie navíc nezapomíná na akcionáře – zvyšování dividend pokračuje už 25 let bez přerušení. Nedávné zvýšení o 6 % na 1,64 USD na akcii jen potvrzuje ochotu společnosti odměňovat své investory i v náročnějším období. Přestože čistý zisk mírně klesl na 4,3 miliardy USD, zůstává společnost vysoce zisková, s hrubou marží přes 70 %, což ji řadí mezi nejefektivnější hráče v odvětví.

Jak Amgen, tak AbbVie nabízejí investorům více než jen vysoké výnosy. Jsou to společnosti s prokazatelnou historií ziskovosti, inovacemi ve vývoji a jasnou strategií růstu. V období nejistoty na akciových trzích a obav z inflace či recese je důležité mít v portfoliu tituly, které kombinují stabilní cashflow s potenciálem růstu. Právě takové parametry obě firmy splňují.

Vzhledem k tomu, že zdravotnický sektor zůstává v dlouhodobém horizontu perspektivní – ať už kvůli stárnutí populace, rostoucí poptávce po specializované léčbě nebo rozvoji biotechnologií – je vysoce pravděpodobné, že obě společnosti budou schopny udržet či dokonce posílit své postavení. Vše nasvědčuje tomu, že i v příštích letech si uchovají svou pozici dividendových šampionů.

Zdravotnictví jako sektor možná nenabízí tolik dividendových hvězd jako například energetika nebo finance, ale to neznamená, že by se mu měli příjmově orientovaní investoři vyhýbat. Amgen a AbbVie ukazují, že i v odvětví náročném na kapitál je možné budovat výjimečně stabilní dividendové politiky. Pro dlouhodobé investory, kteří hledají nejen pravidelné výplaty, ale i růstovou trajektorii, představují tyto společnosti silné a promyšlené sázky. S dobře diverzifikovaným portfoliem, vysokými maržemi a ochotou sdílet zisk s akcionáři jsou to příklady toho, jak může vypadat ideální kombinace defenzivní síly a růstového potenciálu.

歐元/美元貨幣對在週二大部分時間內繼續上漲。美元如同第三世界國家的貨幣般迅速崩潰。關鍵並非美國經濟大幅萎縮或面臨黯淡的前景,而是市場已連續第五個月公開反對唐納德·川普。沒有人再想要美元,即便央行也在減少美元儲備,充分意識到「美元時代」已告終。美元曾是「世界儲備貨幣」和「全球首屈一指的貨幣」,而如今,當你聽到「美元」這個詞時,最佳決定或許是遠離它。

週二有消息稱,歐盟準備接受川普的條件,其中包括對所有進口商品徵收10%的統一關稅。首先要註意的是市場情緒並未改變。美元在貿易戰升級與降級的消息中皆下跌。此外,最近愈發清楚的是,「降級」只是個無意義的詞彙。真正的降級不會發生。試想一下,目前歐盟對美出口的所有商品均需徵收10%關稅,而達成協議後,狀況也不過是繼續維持在10%的關稅。所以無論如何,關稅問題依然存在。這樣算來,無論是降級還是貿易休戰都無從談起。

本質上,川普向所有國家提出的提議如下:要麼選擇接受輕微的、自願的關稅協議,要麼接受高關稅貿易。但誰真正受關稅影響,關稅又代表什麼?這意味著所有美國進口商品的價格將上升,迫使美國消費者支付更多。由於並非人人都能忍受熟悉商品價格的上漲,一些美國人將停止購買外國產品。因此,出口國將因美國需求下降而損失收入。總之,無論有無關稅,出口商與美國消費者都遭受損失。

然而,歐盟願意接受10%的關稅,但前提是所有行業關稅都降至10%。這包括鋼鐵和鋁、製藥、酒類、半導體等關稅。換言之,歐盟準備接受關稅,但唯有在所有商品類別應用統一稅率的情況下。川普會同意這個要求嗎?還不得而知。但可以肯定的是:虛假的貿易休戰不會拯救美元。或許美國經濟將在第二或第三季度開始復甦,明年新的聯邦儲備主席會如川普所願,將關鍵利率降至2–3%。然而,全世界現在都明白,與美國打交道是有代價的,即便是川普也不能強迫任何人使用美元。

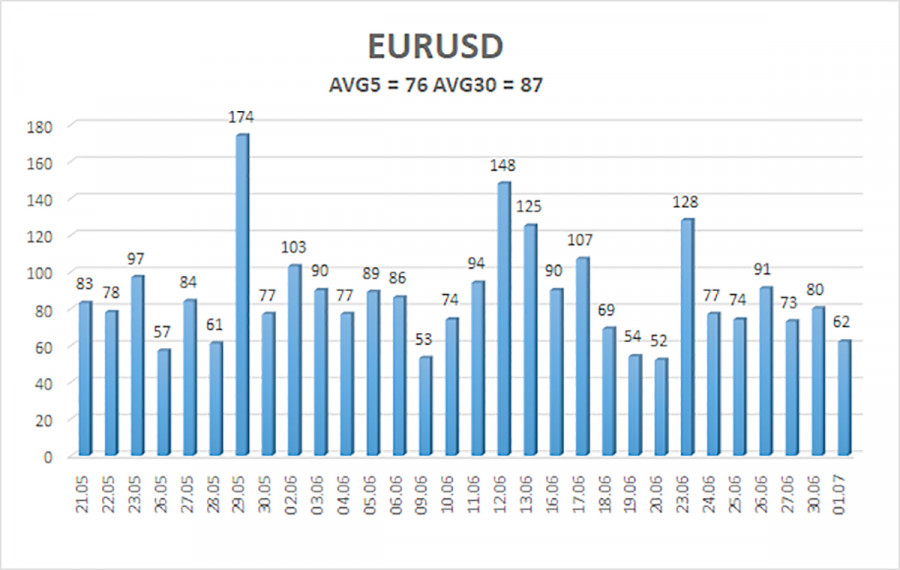

截至7月2日,歐元/美元對在過去五個交易日的平均波動率為76點,被歸類為「中等」。我們預計該貨幣對將於週三在1.1704和1.1856之間波動。長期回歸通道指向上方,顯示出持續的多頭趨勢。CCI指標最近重新進入超買區域,但僅觸發了輕微的向下修正。目前,CCI正在形成看跌背離,在上升趨勢中通常僅暗示可能會有修正。

S1 – 1.1719

S2 – 1.1597

S3 – 1.1475

R1 – 1.1841

R2 – 1.1963

歐元/美元對維持上升趨勢。特朗普的內政和外交政策繼續對美元施加重大壓力。此外,市場通常以不利於美元的方式解讀或直接忽視美國數據。我們持續觀察到市場在任何情況下都完全不願購買美元。

如果價格低於移動平均線,可考慮小額空頭頭寸至1.1597,但在當前情況下大幅下跌的可能性不大。只要價格保持在移動平均線以上,目標在1.1841和1.1856的多頭頭寸仍然相關,以延續多頭趨勢。

線性回歸通道幫助確定當前趨勢。如果兩個通道對齊,則表示趨勢強勁。

移動平均線(設定:20,0,平滑)定義短期趨勢並指導交易方向。

Murray等級作為運動和修正在目標等級。

波動率等級(紅線)表示根據當前波動率數據,貨幣對未來24小時的可能價格範圍。

CCI指標:如果進入超賣區域(低於-250)或超買區域(高於+250),則預示趨勢即將朝相反方向逆轉。

联系我们

联系我们