Jedním z důvodů, proč se někteří investoři vyhýbají zdravotnickému sektoru, je nedostatek firem s atraktivní dividendovou politikou. Vývoj a uvádění léků na trh jsou nákladné procesy, a tak mnoho farmaceutických firem raději reinvestuje hotovost zpět do výzkumu než do dividend. Přesto však existují společnosti, které tento trend vyvracejí – a Amgen (AMGN) a AbbVie (ABBV) jsou dvě z nejvýraznějších výjimek. Jejich dividendové výnosy, historická stabilita a růstový potenciál z nich dělají cenné hráče nejen pro konzervativní investory.

Amgen v posledních letech zůstává pevným pilířem pro investory hledající kombinaci růstu a pravidelného výnosu. Ačkoliv byl loňský zisk nižší (4,1 miliardy USD oproti 6,7 miliardy v roce 2023), společnost stále dosahuje silných výsledků. Tržby stouply o 19 % na více než 33 miliard USD, což podtrhuje silnou poptávku po jejích lécích. Zvláště dobře si vedly přípravky jako Repatha (léčba vysokého cholesterolu) a Prolia (léčba osteoporózy).

Co však investory zajímá ještě více, je přístup Amgenu k dividendám. Společnost pravidelně navyšuje čtvrtletní výplaty, přičemž naposledy zvýšila dividendu o 6 % na 2,38 USD za akcii. Při současné ceně akcie činí dividendový výnos zhruba 3,1 %, což je téměř dvojnásobek průměru indexu S&P 500. A co je klíčové – společnost stále vykazuje vysokou hrubou marži přes 66 %, což jí umožňuje udržovat dividendovou politiku i při zvýšených nákladech na výzkum.

Amgen zároveň investuje do inovací – včetně vývoje léků proti obezitě, což je oblast s rostoucím tržním potenciálem. Pokud se jí podaří přinést konkurenceschopné produkty v tomto segmentu, může to znamenat nejen příliv nových příjmů, ale i další posílení dividendové stability.

AbbVie je pro investory synonymem spolehlivého dividendového plátce s růstovým výhledem. Výnos jejích akcií aktuálně přesahuje 3,3 %, což je velmi atraktivní hodnota v rámci velkých farmaceutických firem. Společnost přitom nezůstává u jednoho typu produktu, ale úspěšně diverzifikuje portfolio po ztrátě patentové ochrany pro svůj klíčový lék Humira.

Reakce společnosti byla strategická. Namísto stagnace se rozhodla agresivně investovat do akvizic i vlastního vývoje. Výsledkem je mimo jiné úspěch produktů Rinvoq a Skyrizi, jejichž kombinovaný potenciál tržeb je podle odhadů vedení až 31 miliard dolarů do roku 2027. Tyto léky pokrývají široké spektrum zánětlivých onemocnění a nabízejí pevné základy pro budoucí růst.

AbbVie navíc nezapomíná na akcionáře – zvyšování dividend pokračuje už 25 let bez přerušení. Nedávné zvýšení o 6 % na 1,64 USD na akcii jen potvrzuje ochotu společnosti odměňovat své investory i v náročnějším období. Přestože čistý zisk mírně klesl na 4,3 miliardy USD, zůstává společnost vysoce zisková, s hrubou marží přes 70 %, což ji řadí mezi nejefektivnější hráče v odvětví.

Jak Amgen, tak AbbVie nabízejí investorům více než jen vysoké výnosy. Jsou to společnosti s prokazatelnou historií ziskovosti, inovacemi ve vývoji a jasnou strategií růstu. V období nejistoty na akciových trzích a obav z inflace či recese je důležité mít v portfoliu tituly, které kombinují stabilní cashflow s potenciálem růstu. Právě takové parametry obě firmy splňují.

Vzhledem k tomu, že zdravotnický sektor zůstává v dlouhodobém horizontu perspektivní – ať už kvůli stárnutí populace, rostoucí poptávce po specializované léčbě nebo rozvoji biotechnologií – je vysoce pravděpodobné, že obě společnosti budou schopny udržet či dokonce posílit své postavení. Vše nasvědčuje tomu, že i v příštích letech si uchovají svou pozici dividendových šampionů.

Zdravotnictví jako sektor možná nenabízí tolik dividendových hvězd jako například energetika nebo finance, ale to neznamená, že by se mu měli příjmově orientovaní investoři vyhýbat. Amgen a AbbVie ukazují, že i v odvětví náročném na kapitál je možné budovat výjimečně stabilní dividendové politiky. Pro dlouhodobé investory, kteří hledají nejen pravidelné výplaty, ale i růstovou trajektorii, představují tyto společnosti silné a promyšlené sázky. S dobře diverzifikovaným portfoliem, vysokými maržemi a ochotou sdílet zisk s akcionáři jsou to příklady toho, jak může vypadat ideální kombinace defenzivní síly a růstového potenciálu.

Валютная пара EUR/USD в течение вторника все также продолжала восходящее движение большую часть дня. Доллар валится вниз, как валюта страны третьего мира. И ведь сакраментальный смысл заключается не в том, что американская экономика настолько сильно сократилась или имеет ужасные перспективы. Сакраментальный смысл кроется в том, что рынок уже 5-й месяц подряд откровенно бунтует против Дональда Трампа. Американский доллар не нужен сейчас никому. Даже центральные банки сокращаются свои долларовые резервы, отлично осознавая, что «эра доллара» подошла к концу. Это раньше американская валюта являлась «мировой резервной» и «валютой номер один в мире». А сейчас, когда вы слышите слово «доллар», то лучшим решением будет бежать подальше.

Во вторник стало известно, что Евросоюз готов принять условия Дональда Трампа по единому тарифу на весь импорт в размере 10%. Первое, что хотелось бы отметить по этой новости – позиция участников рынка не изменилась. То есть доллар падает и на новостях об эскалации торговой войны, и на новостях о деэскалации. Более того, мы только недавно осознали, что деэскалация – это лишь набор букв и звуков. Фактической деэскалации не будет. Посудите сами, весь экспорт из Евросоюза в США сейчас облагается тарифами в 10%, и после подписания сделки он в лучшем случае тоже будет облагаться тарифом 10%. То есть тарифы останутся в любом случае. Где в таком случае деэскалация и торговое перемирие?

По сути, предложение Трампа для всех стран представляет собой следующее. Либо сделка с небольшими добровольными тарифами, либо торговля с высокими тарифами. Кому вообще навредят тарифы и что они означают? Они означают, что цены на весь импорт в США вырастут. А значит американские потребители будут платить больше. Так как не все смогут смириться с ростом цен на привычное потребление, то некоторая часть американцев откажется от иностранных товаров. Соответственно, страны-экспортеры будут терять деньги из-за снижения спроса на их товары в США. То есть при любых тарифах пострадают только страны-экспортеры и американцы.

Однако Евросоюз готов согласиться с тарифами, равными 10%, только в том случае, если отраслевые тарифы также будут снижены до 10%. А это, в частности, тарифы на импорт стали и алюминия, на фармацевтику, на алкоголь, на полупроводники и другое. Проще говоря, Евросоюз готов платить согласиться на тарифы, но только в том случае, если будет действовать единая ставка на абсолютно все группы товаров. Пойдет ли на это Дональд Трамп? Неизвестно. Зато известно другое – доллар не спасет мнимое торговое перемирие. Возможно, американская экономика начнет восстанавливаться во втором или третьем квартале, а в следующем году новый глава ФРС понизит ключевую ставку на 2-3%, как хочет того Трамп. Вот только теперь весь мир понимает, что иметь дело с Америкой – себе дороже. А заставить пользоваться долларом не может даже Трамп.

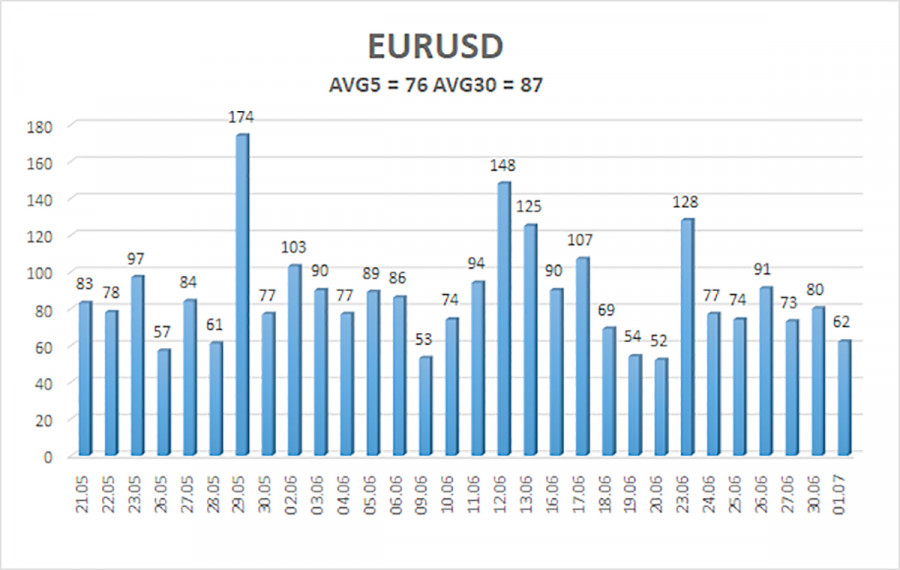

Средняя волатильность валютной пары EUR/USD за последние 5 торговых дней по состоянию на 2 июля составляет 76 пунктов и характеризуется, как «средняя». Мы ожидаем движение пары между уровнями 1,1704 и 1,1856 в среду. Старший канал линейной регрессии направлен вверх, что по-прежнему указывает на восходящую тенденцию. Индикатор CCI заходил в область перекупленности, что опять спровоцировало лишь небольшую нисходящую коррекцию. В данное время индикатор формирует «медвежьи» дивергенции, но на восходящем тренде они указывают лишь на возможную коррекцию.

Ближайшие уровни поддержки:

S1 – 1,1719

S2 – 1,1597

S3 – 1,1475

Ближайшие уровни сопротивления:

R1 – 1,1841

R2 – 1,1963

Обзор пары GBP/USD. 2 июля. Илон Маск – спаситель Америки и всего мира?

Торговые рекомендации и разбор сделок по EUR/USD на 2 июля.

Торговые рекомендации и разбор сделок по GBP/USD на 2 июля.

Пара EUR/USD продолжает восходящий тренд. На американскую валюту по-прежнему сильнейшее воздействие оказывает политика Дональда Трампа. Как внешняя, так и внутренняя. Помимо этого, рынок многие данные трактует не в пользу доллара или игнорирует их. Мы по-прежнему отмечаем полное нежелание рынка покупать доллар при любых обстоятельствах. При расположении цены ниже мувинга можно рассматривать небольшие шорты с целью 1,1597, но сильного падения пары в текущих обстоятельствах ожидать не стоит. Выше скользящей средней линии остаются актуальными длинные позиции с целями 1,1841 и 1,1856 в продолжение тренда.

Каналы линейной регрессии помогают определить текущий тренд. Если оба направлены в одну сторону, значит тренд сейчас сильный;

Скользящая средняя линия (настройки 20,0, smoothed) определяет краткосрочную тенденцию и направление, в котором сейчас следует вести торговлю;

Уровни Мюррея – целевые уровни для движений и коррекций;

Уровни волатильности (красные линии) – вероятный ценовой канал, в котором пара проведет ближайшие сутки, исходя из текущих показателей волатильности;

Индикатор CCI – его заход в область перепроданности (ниже -250) или в область перекупленности (выше +250) означает, что близится разворот тренда в противоположную сторону.

БЫСТРЫЕ ССЫЛКИ

Контакты

Контакты