Jedním z důvodů, proč se někteří investoři vyhýbají zdravotnickému sektoru, je nedostatek firem s atraktivní dividendovou politikou. Vývoj a uvádění léků na trh jsou nákladné procesy, a tak mnoho farmaceutických firem raději reinvestuje hotovost zpět do výzkumu než do dividend. Přesto však existují společnosti, které tento trend vyvracejí – a Amgen (AMGN) a AbbVie (ABBV) jsou dvě z nejvýraznějších výjimek. Jejich dividendové výnosy, historická stabilita a růstový potenciál z nich dělají cenné hráče nejen pro konzervativní investory.

Amgen v posledních letech zůstává pevným pilířem pro investory hledající kombinaci růstu a pravidelného výnosu. Ačkoliv byl loňský zisk nižší (4,1 miliardy USD oproti 6,7 miliardy v roce 2023), společnost stále dosahuje silných výsledků. Tržby stouply o 19 % na více než 33 miliard USD, což podtrhuje silnou poptávku po jejích lécích. Zvláště dobře si vedly přípravky jako Repatha (léčba vysokého cholesterolu) a Prolia (léčba osteoporózy).

Co však investory zajímá ještě více, je přístup Amgenu k dividendám. Společnost pravidelně navyšuje čtvrtletní výplaty, přičemž naposledy zvýšila dividendu o 6 % na 2,38 USD za akcii. Při současné ceně akcie činí dividendový výnos zhruba 3,1 %, což je téměř dvojnásobek průměru indexu S&P 500. A co je klíčové – společnost stále vykazuje vysokou hrubou marži přes 66 %, což jí umožňuje udržovat dividendovou politiku i při zvýšených nákladech na výzkum.

Amgen zároveň investuje do inovací – včetně vývoje léků proti obezitě, což je oblast s rostoucím tržním potenciálem. Pokud se jí podaří přinést konkurenceschopné produkty v tomto segmentu, může to znamenat nejen příliv nových příjmů, ale i další posílení dividendové stability.

AbbVie je pro investory synonymem spolehlivého dividendového plátce s růstovým výhledem. Výnos jejích akcií aktuálně přesahuje 3,3 %, což je velmi atraktivní hodnota v rámci velkých farmaceutických firem. Společnost přitom nezůstává u jednoho typu produktu, ale úspěšně diverzifikuje portfolio po ztrátě patentové ochrany pro svůj klíčový lék Humira.

Reakce společnosti byla strategická. Namísto stagnace se rozhodla agresivně investovat do akvizic i vlastního vývoje. Výsledkem je mimo jiné úspěch produktů Rinvoq a Skyrizi, jejichž kombinovaný potenciál tržeb je podle odhadů vedení až 31 miliard dolarů do roku 2027. Tyto léky pokrývají široké spektrum zánětlivých onemocnění a nabízejí pevné základy pro budoucí růst.

AbbVie navíc nezapomíná na akcionáře – zvyšování dividend pokračuje už 25 let bez přerušení. Nedávné zvýšení o 6 % na 1,64 USD na akcii jen potvrzuje ochotu společnosti odměňovat své investory i v náročnějším období. Přestože čistý zisk mírně klesl na 4,3 miliardy USD, zůstává společnost vysoce zisková, s hrubou marží přes 70 %, což ji řadí mezi nejefektivnější hráče v odvětví.

Jak Amgen, tak AbbVie nabízejí investorům více než jen vysoké výnosy. Jsou to společnosti s prokazatelnou historií ziskovosti, inovacemi ve vývoji a jasnou strategií růstu. V období nejistoty na akciových trzích a obav z inflace či recese je důležité mít v portfoliu tituly, které kombinují stabilní cashflow s potenciálem růstu. Právě takové parametry obě firmy splňují.

Vzhledem k tomu, že zdravotnický sektor zůstává v dlouhodobém horizontu perspektivní – ať už kvůli stárnutí populace, rostoucí poptávce po specializované léčbě nebo rozvoji biotechnologií – je vysoce pravděpodobné, že obě společnosti budou schopny udržet či dokonce posílit své postavení. Vše nasvědčuje tomu, že i v příštích letech si uchovají svou pozici dividendových šampionů.

Zdravotnictví jako sektor možná nenabízí tolik dividendových hvězd jako například energetika nebo finance, ale to neznamená, že by se mu měli příjmově orientovaní investoři vyhýbat. Amgen a AbbVie ukazují, že i v odvětví náročném na kapitál je možné budovat výjimečně stabilní dividendové politiky. Pro dlouhodobé investory, kteří hledají nejen pravidelné výplaty, ale i růstovou trajektorii, představují tyto společnosti silné a promyšlené sázky. S dobře diverzifikovaným portfoliem, vysokými maržemi a ochotou sdílet zisk s akcionáři jsou to příklady toho, jak může vypadat ideální kombinace defenzivní síly a růstového potenciálu.

La paire de devises EUR/USD a continué son mouvement à la hausse pendant la majeure partie de mardi. Le dollar s'effondre comme la monnaie d'un pays du tiers-monde. Et le point crucial n'est pas que l'économie américaine s'est contractée de manière significative ou fait face à des perspectives sombres. Le véritable problème est que le marché se rebelle ouvertement contre Donald Trump pour le cinquième mois consécutif. Plus personne ne veut du dollar américain. Même les banques centrales réduisent leurs réserves en dollars, pleinement conscientes que l'« ère du dollar » est terminée. La monnaie américaine était autrefois la « monnaie de réserve mondiale » et « la première monnaie au monde ». Mais maintenant, lorsque vous entendez le mot "dollar", la meilleure décision pourrait être de fuir très loin.

Ce mardi, on a appris que l'Union européenne est prête à accepter les conditions de Trump, qui incluent un tarif forfaitaire de 10 % sur toutes les importations. La première chose à noter est que le sentiment du marché n'a pas changé. Le dollar chute aussi bien lors de nouvelles d'escalade que de désescalade concernant la guerre commerciale. De plus, il est récemment devenu clair que la « désescalade » n'est qu'un mot vide de sens. Il n'y aura pas de réelle désescalade. Réfléchissez-y : toutes les exportations de l'UE vers les États-Unis sont actuellement soumises à des tarifs de 10 %, et après l'accord, elles le seront toujours au mieux à un tarif de 10 %. Donc les tarifs restent de toute façon. Où est la désescalade ou la trêve commerciale là-dedans ?

Essentiellement, l'offre de Trump à tous les pays est la suivante : soit un accord avec des tarifs doux et volontaires, soit un commerce avec des tarifs élevés. Mais qui souffre vraiment des tarifs, et que signifient-ils ? Ils signifient que les prix de toutes les importations américaines augmenteront, obligeant les consommateurs américains à payer plus. Comme tout le monde ne tolérera pas l'augmentation des prix des biens familiers, certains Américains cesseront d'acheter des produits étrangers. En conséquence, les pays exportateurs perdront des revenus en raison de la baisse de la demande aux États-Unis. En bref, tant les exportateurs que les consommateurs américains perdent, quels que soient les tarifs.

Cependant, l'UE est prête à accepter un tarif de 10 % seulement si tous les tarifs sectoriels sont également réduits à 10 %. Cela inclut les tarifs sur l'acier et l'aluminium, les produits pharmaceutiques, l'alcool, les semi-conducteurs, et plus encore. En d'autres termes, l'UE est prête à accepter des tarifs, mais seulement si un taux unique unifié s'applique à toutes les catégories de biens. Trump acceptera-t-il cela ? Inconnu. Mais ce qui est clair est ceci : une fausse trêve commerciale ne sauvera pas le dollar. Peut-être que l'économie américaine commencera à se redresser au deuxième ou troisième trimestre, et que l'année prochaine un nouveau président de la Réserve fédérale réduira le taux directeur de 2 à 3 %, tout comme Trump le souhaite. Cependant, le monde entier comprend maintenant que commercer avec les États-Unis a un prix, et même Trump ne peut forcer quiconque à utiliser le dollar.

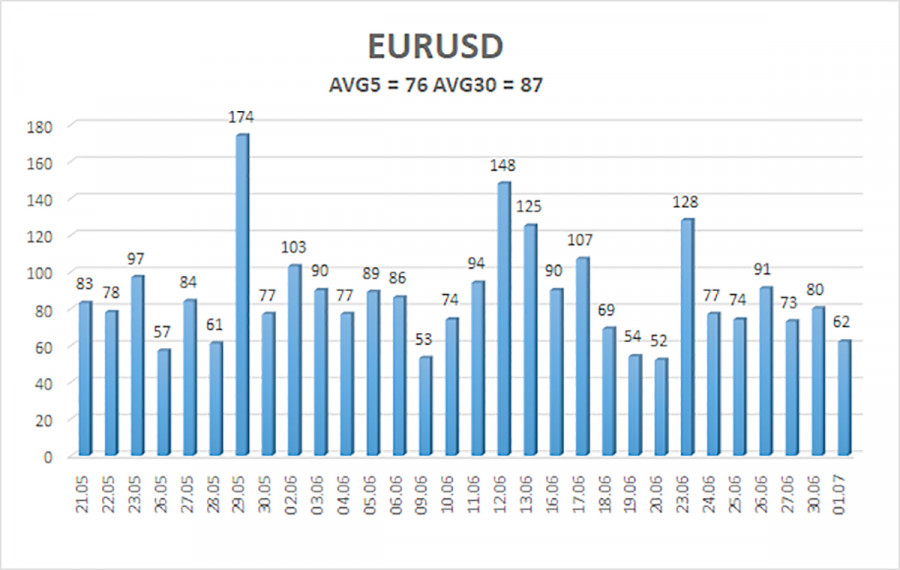

La volatilité moyenne de la paire EUR/USD sur les cinq derniers jours de bourse au 2 juillet est de 76 pips, ce qui est qualifié de "modéré". Nous prévoyons que la paire évoluera entre 1,1704 et 1,1856 mercredi. Le canal de régression à long terme est orienté à la hausse, indiquant une tendance haussière continue. L'indicateur CCI est récemment revenu dans la zone de surachat, ne déclenchant qu'une légère correction à la baisse. Actuellement, le CCI forme des divergences baissières, ce qui, dans une tendance haussière, suggère généralement uniquement la possibilité d'une correction.

S1 – 1,1719

S2 – 1,1597

S3 – 1,1475

R1 – 1,1841

R2 – 1,1963

La paire EUR/USD maintient une tendance haussière. Les politiques intérieures et étrangères de Trump continuent d'exercer une pression significative sur la devise américaine. De plus, le marché interprète souvent les données américaines de manière défavorable au dollar, ou les ignore purement et simplement. Nous continuons à observer la réticence totale du marché à acheter le dollar dans n'importe quelle circonstance.

Si le prix est en dessous de la moyenne mobile, de petites positions courtes vers 1,1597 peuvent être envisagées, mais une baisse substantielle est peu probable dans les conditions actuelles. Tant que le prix reste au-dessus de la moyenne mobile, les positions longues avec des cibles à 1,1841 et 1,1856 restent pertinentes, dans la continuation de la tendance haussière.

Les Canaux de régression linéaire aident à déterminer la tendance actuelle. Si les deux canaux sont alignés, cela indique une forte tendance.

Ligne de moyenne mobile (paramètres : 20,0, lissée) définit la tendance à court terme et guide la direction du trading.

Les Niveaux de Murray servent de niveaux cibles pour les mouvements et les corrections.

Les Niveaux de volatilité (lignes rouges) représentent l'éventail de prix probable pour la paire au cours des prochaines 24 heures en se basant sur les lectures de volatilité actuelles.

Indicateur CCI : S'il entre dans la région de survente (en dessous de -250) ou de surachat (au-dessus de +250), cela signale un retournement de tendance imminent dans la direction opposée.

QUICK LINKS

Contactez-nous

Contactez-nous