Airbus v květnu dodal přibližně 51 letadel, uvedly zdroje z odvětví, což představuje pokles o 4 % oproti stejnému měsíci loňského roku.

Celkový počet dodávek za letošní rok tak dosáhl přibližně 243 letadel, což je o 5 % méně než za prvních pět měsíců roku 2024.

Airbus se před zveřejněním měsíční zprávy o výsledcích, které je plánováno na 5. června, odmítl vyjádřit.

Největší světový výrobce letadel čelí rostoucímu tlaku leteckých společností kvůli zpožděním dodávek, protože si klade za cíl zvýšit počet dodávek zákazníkům za celý rok o 7 % na 820 letadel.

Letecké společnosti, které se tento týden sešly na svém výročním zasedání v Novém Dillí, kritizovaly výrobce za dodavatelské problémy, které přetrvávají již několik let od začátku pandemie. Šéf saudskoarabské nízkonákladové letecké společnosti flyadeal označil zpoždění za „neomluvitelné“.

Airbus uvedl, že očekává, že zpoždění, způsobená částečně pomalými dodávkami motorů, se během léta stabilizují.

EBC traci pole. W drugiej połowie 2025 r. Christine Lagarde z przekonaniem twierdziła, że inflacja w strefie euro została ujarzmiona. Wydawało się, że ceny konsumpcyjne rzeczywiście są zakotwiczone w okolicach poziomu 2%. Pozwoliło to inwestorom spekulować na temat zakończenia cyklu łagodzenia polityki pieniężnej i ewentualnej podwyżki stopy depozytowej pod koniec 2026 r. W efekcie byki na EUR/USD wkroczyły w nowy rok z optymizmem. Rzeczywistość okazała się jednak mniej różowa niż oczekiwano.

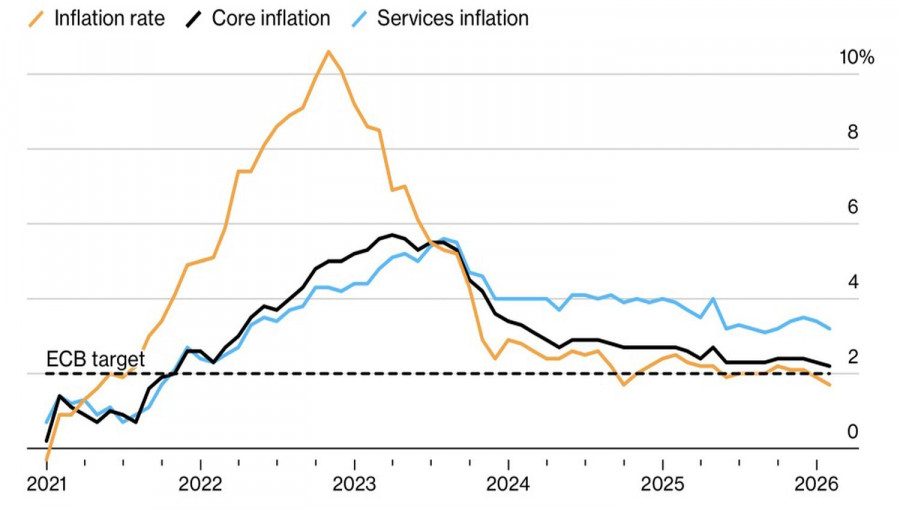

Czynniki geopolityczne, groźby ceł ze strony Donalda Trumpa oraz umocnienie euro w 2025 r. i na początku 2026 r. przyczyniły się do spowolnienia wzrostu cen konsumpcyjnych w strefie euro do 1,7% w grudniu — najniżej od września 2024 r. Tempo wzrostu inflacji bazowej spadło do 2,2% — najniżej od października 2021 r. Takie trendy prawdopodobnie ożywią dyskusje o cięciach stóp po długiej przerwie następującej po pięciu poprzednich posiedzeniach EBC.

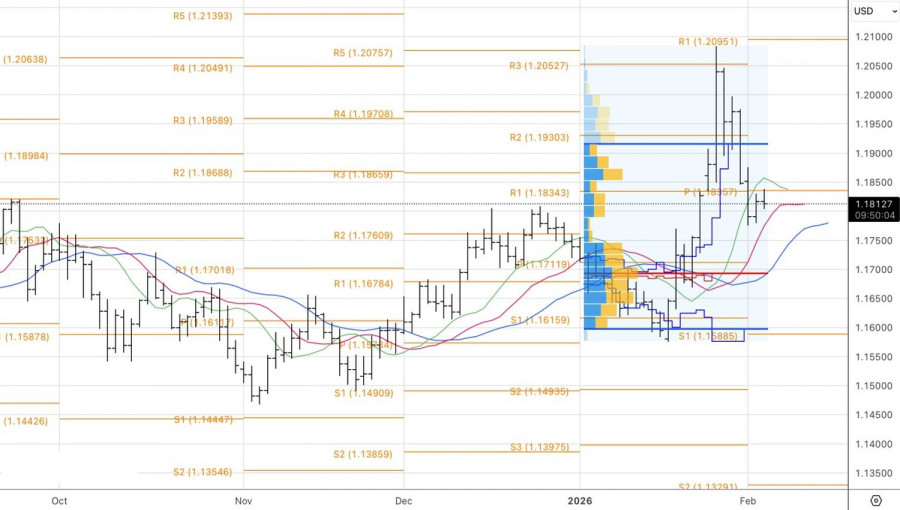

To, czy prognozy inflacyjne EBC się sprawdzą, zależy od dynamiki EUR/USD. Skok głównej pary w kierunku 1,21 skłonił kilku urzędników Rady Prezesów do zastosowania słownych interwencji. Do czasu lutowego posiedzenia sytuacja się ustabilizowała, ale ryzyka nie zniknęły.

Jednym z kluczowych zagrożeń jest ewentualne powołanie Kevina Warsha na przewodniczącego Fed. Były funkcjonariusz FOMC, nominowany przez Donalda Trumpa, musi zostać jeszcze zatwierdzony przez Kongres. Poważnie rozważał obniżki stóp i jest przekonany, że inflacja w dobrze radzącej sobie gospodarce USA prawdopodobnie zwolni.

Ekonomiści jednak argumentują, że sama idea zmniejszania tempa wzrostu cen konsumpcyjnych poprzez łagodzenie polityki monetarnej jest absurdalna. Widać to na przykładzie Turcji, gdzie prezydent, Recep Tayyip Erdogan, kontrolujący bank centralny, wymusił cięcia stóp pod pretekstem walki ze spekulantami podbijającymi stopy, a w konsekwencji inflację. Skutek jest powszechnie znany: kryzys walutowy, załamanie liry tureckiej i dwucyfrowa inflacja CPI. Czy ktoś chce, by coś podobnego wydarzyło się w USA?

Uważam, że będzie trudno przekonać innych członków FOMC o potrzebie szybkiego wznowienia cyklu ekspansji monetarnej, zwłaszcza biorąc pod uwagę częste krytyczne uwagi Warsha pod adresem Fed. Jego teorie to jedynie hipotezy wymagające weryfikacji danymi, które wskazują, że inflacja w USA raczej osiągnie 3% niż spadnie do 2%.

Moim zdaniem rynki stopniowo się stabilizują i — bez kolejnych działań Donalda Trumpa — mogą ponownie skupić się na polityce monetarnej. Oznacza to, że długa przerwa w cyklu cięć stóp sprzyja dolarowi USA, zwłaszcza że EBC może zacząć rozważać podwyżki kosztów kredytowania.

Technicznie, na wykresie dziennym EUR/USD widać, że byki próbują odzyskać świecę wewnętrzną. Brak przebicia i następny spadek do jej dolnej granicy na 1,1775 dawałby podstawy do zwiększenia pozycji krótkich. Zakupy należy ponownie rozważyć powyżej poziomu 1,1835.

SZYBKIE LINKI

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart