Americký prezident Donald Trump opět výrazně zasáhl do trhů a průmyslové politiky, když oznámil zdvojnásobení dovozních cel na ocel – z původních 25 % na 50 %. Tento krok, který představuje další eskalaci jeho dlouhodobé strategie obchodního protekcionismu, měl okamžitý dopad na burzu. Akcie amerických ocelářských a hliníkových společností v pondělním předburzovním obchodování prudce posílily, protože investoři očekávají zlepšení marží a zvýšenou konkurenceschopnost domácích producentů.

Zpráva o nových clech zazněla během volebního mítinku v Pensylvánii – státě, kde má ocelářství historicky silnou váhu v ekonomice i politice. Trump zde znovu zopakoval svůj závazek ochránit americký těžký průmysl, a to nejen slovy, ale i konkrétními ekonomickými opatřeními. Zdůraznil, že cílem je podpořit domácí produkci, zachovat pracovní místa a přinést nové investice do klíčových průmyslových oblastí USA.

Na trhu se tento signál projevil téměř okamžitě. Cleveland-Cliffs Inc (CLF) zaznamenal více než 25% nárůst hodnoty akcií, což z něj činí jednoho z hlavních vítězů dne. Nucor Corp (NUE) posílil o 11 % a Steel Dynamics Inc (STLD) o 5,9 %. Tyto pohyby ukazují, jak citlivý je trh na politická rozhodnutí, která ovlivňují mezinárodní obchod a domácí průmyslovou produkci.

Za tímto růstem ale nestojí jen cla. Podle Trumpova vyjádření má opatření podpořit také strategickou dohodu mezi japonským ocelářským gigantem Nippon Steel a americkou společností U.S. Steel, která se nyní nachází ve fázi integrace. Nippon Steel plánuje investovat 14 miliard dolarů do modernizace a rozvoje amerických oceláren – včetně 2,2 miliardy dolarů do závodu Mon Valley Works a dalších 7 miliard do výstavby a rekonstrukce provozů v Indianě, Alabamě, Arkansasu a Minnesotě.

Podle Trumpa má tato investice zachovat a vytvořit více než 100 000 pracovních míst, čímž by se stala největší investicí do amerického ocelářství v historii Pensylvánie. Součástí dohody je i bonus 5 000 dolarů pro každého zaměstnance U.S. Steel, což má přispět k udržení loajality pracovní síly.

United States Steel Corporation (X)

Prezident odborového svazu United Steelworkers označil spojení Nippon Steel a U.S. Steel za fúzi, čímž uznal, že jde o víc než jen investici – o strategické partnerství, které může výrazně změnit postavení USA v globálním ocelářském průmyslu. Zároveň vyjádřil podporu Trumpovu postoji k ochraně amerických pracovníků a klíčových odvětví.

Reakce trhu byla podpořena i analýzami z Wall Street. Analytik BMO Capital Markets Katja Jancic například zvýšila hodnocení společnosti Nucor z „Market Perform“ na „Outperform“, s odůvodněním, že firma má vynikající pozici pro další růst. Upozornila, že Nucor realizuje víceletý plán organického růstu, který může přinést nejen vyšší ziskovost, ale i vyšší volné peněžní toky v průběhu celého hospodářského cyklu.

Na druhé straně, kanadská společnost Algoma Central Corporation byla označena za „relativního poraženého v oblasti cel“, a její hodnocení bylo sníženo. To ilustruje, jak se cla mohou stát nástrojem, který přerozděluje výhodu mezi regionálními trhy – v tomto případě ve prospěch USA a na úkor sousední Kanady.

I když je bezprostřední dopad pro americké oceláře pozitivní, analytici varují, že dlouhodobé důsledky zvýšení cel mohou být složitější. Vyšší ceny oceli a hliníku mohou negativně ovlivnit průmyslové odvětví, které tyto suroviny používá – například automobilový nebo stavební sektor. Zároveň se očekávají odvetná opatření ze strany Kanady a dalších obchodních partnerů, což by mohlo ohrozit širší obchodní rovnováhu.

Zatím ale trhy reagují optimisticky. Investoři sázejí na to, že v krátkodobém horizontu cla zvýší marže domácích producentů a přinesou lepší výsledky v dalších čtvrtletích. Ocelářství se tak opět dostává do centra pozornosti – nejen ekonomicky, ale i politicky.

The eurozone economy shows surprising resilience, but that hasn't helped EUR/USD. Investors are focused on Donald Trump's choice of a new Fed chair and the ECB's response to the recent euro strength. Underlying the situation is dollar weakness driven more by the White House's preferences than by macroeconomic data.

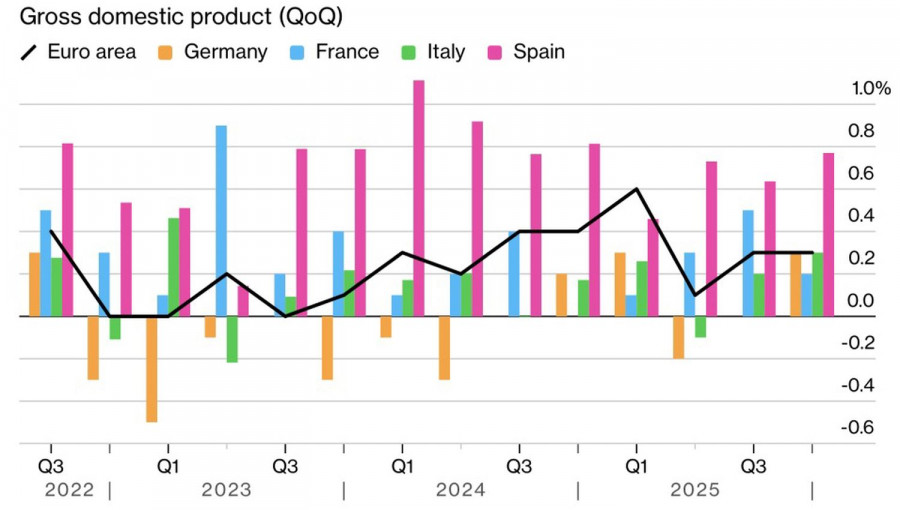

In Q4, the euro area's GDP expanded by 0.3%, beating Bloomberg consensus forecasts. Three of the four largest euro area economies — Germany, Italy and Spain — came in above expectations, with Spain confirming its role as a growth locomotive by expanding 0.8%.

European economic dynamics

The positive GDP prints strengthen the case for keeping the deposit rate at 2% at the February Governing Council meeting. Markets are more interested in whether the ECB will express discomfort about the recent EUR/USD rally. In theory, a stronger euro can contain inflation, which could create grounds for monetary easing — something no one expects. On the contrary, the share of Bloomberg?tracked analysts expecting rate hikes in 2026–2027 has risen from 25% to 33%.

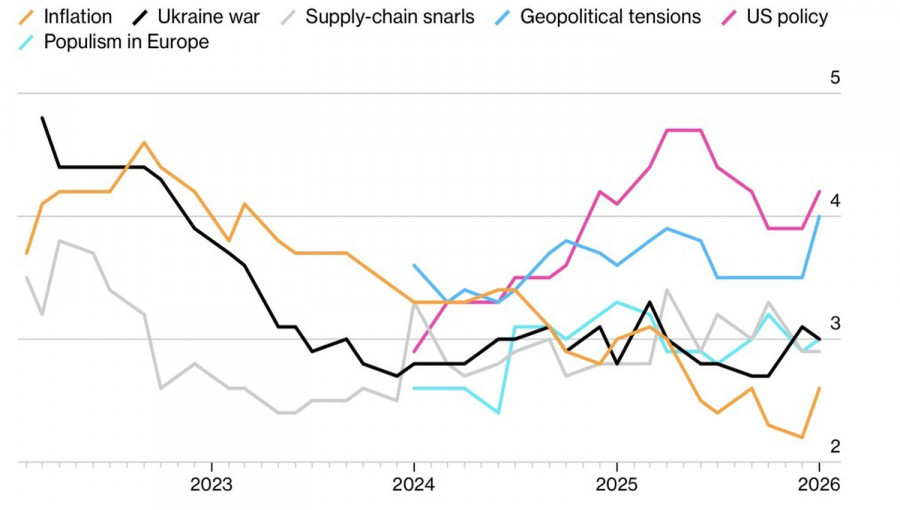

Respondents name the US White House policy and geopolitics as the main risks to the euro area economy. Concerns about the latter have increased amid Donald Trump's intentions to purchase Greenland, the related tariff threats and the president's subsequent backtracking.

Key risks to the euro area economy

Meanwhile, according to an insider in the US administration, the boss of the White House is poised to appoint Kevin Warsh as Federal Reserve chair. Investors view that choice as potentially bullish for the dollar. In the past, Warsh welcomed balance sheet reductions and acted as a Fed "hawk" while serving on the FOMC. However, to please Donald Trump, his stance would need to change fundamentally. Notably, the frontrunner has recently criticized the Fed for cutting rates too slowly.

The president himself was dissatisfied with the Fed's decision to hold interest rates at January's meeting. He argued that, given the large inflows of money into the United States resulting from tariffs, interest rates should be lower than anywhere else — by 2–3 percentage points from the current 3.75%.

Markets reacted to Trump's speech far more calmly than they did to his earlier remarks endorsing a weaker dollar. The White House's preferences on these issues are well known. The question is whether he can implement them, which would require at least a radical reshaping of the FOMC.

Technical picture

EUR/USD

On the daily chart bears have attempted to play out an inside bar. The first assault on its lower boundary at 1.1905 failed. However, a successful repeat attack could open the door to further selling. It makes sense to return to buying only above 1.2000.

SZYBKIE LINKI

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart