Americký prezident Donald Trump opět výrazně zasáhl do trhů a průmyslové politiky, když oznámil zdvojnásobení dovozních cel na ocel – z původních 25 % na 50 %. Tento krok, který představuje další eskalaci jeho dlouhodobé strategie obchodního protekcionismu, měl okamžitý dopad na burzu. Akcie amerických ocelářských a hliníkových společností v pondělním předburzovním obchodování prudce posílily, protože investoři očekávají zlepšení marží a zvýšenou konkurenceschopnost domácích producentů.

Zpráva o nových clech zazněla během volebního mítinku v Pensylvánii – státě, kde má ocelářství historicky silnou váhu v ekonomice i politice. Trump zde znovu zopakoval svůj závazek ochránit americký těžký průmysl, a to nejen slovy, ale i konkrétními ekonomickými opatřeními. Zdůraznil, že cílem je podpořit domácí produkci, zachovat pracovní místa a přinést nové investice do klíčových průmyslových oblastí USA.

Na trhu se tento signál projevil téměř okamžitě. Cleveland-Cliffs Inc (CLF) zaznamenal více než 25% nárůst hodnoty akcií, což z něj činí jednoho z hlavních vítězů dne. Nucor Corp (NUE) posílil o 11 % a Steel Dynamics Inc (STLD) o 5,9 %. Tyto pohyby ukazují, jak citlivý je trh na politická rozhodnutí, která ovlivňují mezinárodní obchod a domácí průmyslovou produkci.

Za tímto růstem ale nestojí jen cla. Podle Trumpova vyjádření má opatření podpořit také strategickou dohodu mezi japonským ocelářským gigantem Nippon Steel a americkou společností U.S. Steel, která se nyní nachází ve fázi integrace. Nippon Steel plánuje investovat 14 miliard dolarů do modernizace a rozvoje amerických oceláren – včetně 2,2 miliardy dolarů do závodu Mon Valley Works a dalších 7 miliard do výstavby a rekonstrukce provozů v Indianě, Alabamě, Arkansasu a Minnesotě.

Podle Trumpa má tato investice zachovat a vytvořit více než 100 000 pracovních míst, čímž by se stala největší investicí do amerického ocelářství v historii Pensylvánie. Součástí dohody je i bonus 5 000 dolarů pro každého zaměstnance U.S. Steel, což má přispět k udržení loajality pracovní síly.

United States Steel Corporation (X)

Prezident odborového svazu United Steelworkers označil spojení Nippon Steel a U.S. Steel za fúzi, čímž uznal, že jde o víc než jen investici – o strategické partnerství, které může výrazně změnit postavení USA v globálním ocelářském průmyslu. Zároveň vyjádřil podporu Trumpovu postoji k ochraně amerických pracovníků a klíčových odvětví.

Reakce trhu byla podpořena i analýzami z Wall Street. Analytik BMO Capital Markets Katja Jancic například zvýšila hodnocení společnosti Nucor z „Market Perform“ na „Outperform“, s odůvodněním, že firma má vynikající pozici pro další růst. Upozornila, že Nucor realizuje víceletý plán organického růstu, který může přinést nejen vyšší ziskovost, ale i vyšší volné peněžní toky v průběhu celého hospodářského cyklu.

Na druhé straně, kanadská společnost Algoma Central Corporation byla označena za „relativního poraženého v oblasti cel“, a její hodnocení bylo sníženo. To ilustruje, jak se cla mohou stát nástrojem, který přerozděluje výhodu mezi regionálními trhy – v tomto případě ve prospěch USA a na úkor sousední Kanady.

I když je bezprostřední dopad pro americké oceláře pozitivní, analytici varují, že dlouhodobé důsledky zvýšení cel mohou být složitější. Vyšší ceny oceli a hliníku mohou negativně ovlivnit průmyslové odvětví, které tyto suroviny používá – například automobilový nebo stavební sektor. Zároveň se očekávají odvetná opatření ze strany Kanady a dalších obchodních partnerů, což by mohlo ohrozit širší obchodní rovnováhu.

Zatím ale trhy reagují optimisticky. Investoři sázejí na to, že v krátkodobém horizontu cla zvýší marže domácích producentů a přinesou lepší výsledky v dalších čtvrtletích. Ocelářství se tak opět dostává do centra pozornosti – nejen ekonomicky, ale i politicky.

L'économie de la zone euro montre une résilience surprenante, mais cela n'a pas aidé l'EUR/USD. Les investisseurs sont concentrés sur le choix de Donald Trump pour le nouveau président de la Fed et sur la réponse de la BCE face au récent renforcement de l'euro. En toile de fond, la faiblesse du dollar est davantage causée par les préférences de la Maison-Blanche que par les données macroéconomiques.

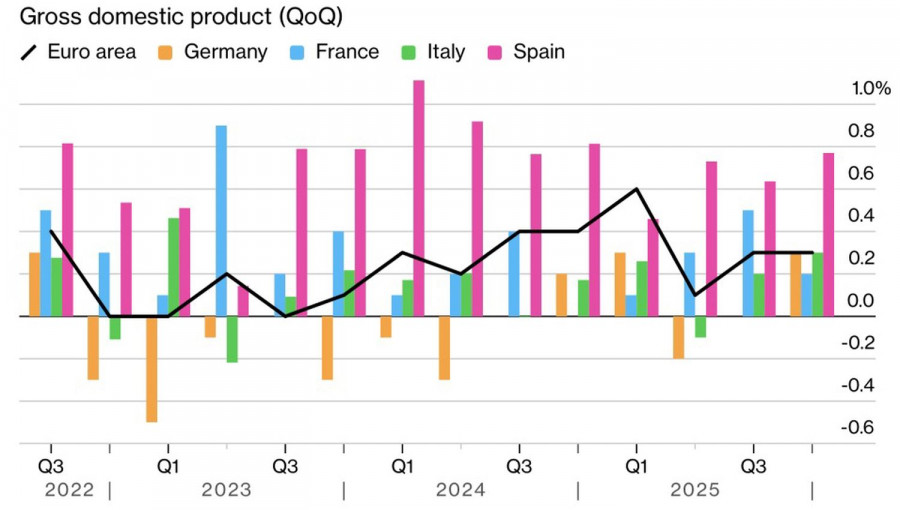

Au quatrième trimestre, le PIB de la zone euro a augmenté de 0,3 %, dépassant les prévisions consensuelles de Bloomberg. Trois des quatre plus grandes économies de la zone euro — l'Allemagne, l'Italie et l'Espagne — ont dépassé les attentes, l'Espagne confirmant son rôle de locomotive de la croissance avec une expansion de 0,8 %.

Dynamique économique européenne

Les résultats positifs du PIB renforcent l'argument en faveur du maintien du taux de dépôt à 2% lors de la réunion du Conseil des gouverneurs en février. Les marchés s'intéressent davantage à savoir si la BCE exprimera son inconfort face à la récente hausse de l'EUR/USD. En théorie, un euro plus fort peut contenir l'inflation, ce qui pourrait justifier un assouplissement monétaire — ce qu'aucun acteur ne prévoit. Au contraire, la part des analystes suivis par Bloomberg qui anticipent des hausses de taux en 2026–2027 est passée de 25% à 33%.

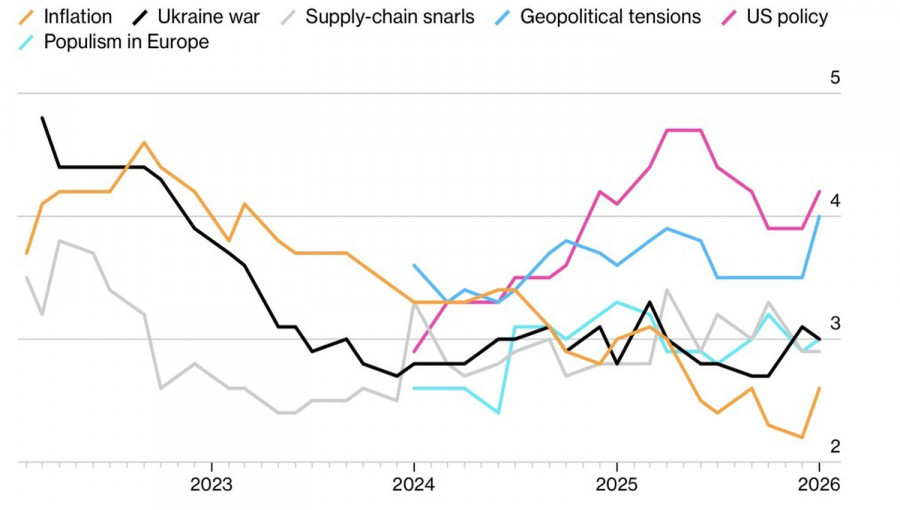

Les répondants citent la politique de la Maison-Blanche des États-Unis et la géopolitique comme les principaux risques pour l'économie de la zone euro. Les préoccupations concernant ce dernier point ont augmenté en raison des intentions de Donald Trump d'acheter le Groenland, des menaces tarifaires liées et du rétropédalage du président par la suite.

Principaux risques pour l'économie de la zone euro

Par ailleurs, selon un initié au sein de l'administration américaine, le chef de la Maison-Blanche s'apprête à nommer Kevin Warsh à la présidence de la Federal Reserve. Les investisseurs considèrent ce choix comme potentiellement favorable pour le dollar. Dans le passé, Warsh a soutenu les réductions de bilan et s'est comporté comme un "faucon" de la Fed lorsqu'il siégeait au FOMC. Toutefois, pour plaire à Donald Trump, sa position devrait changer fondamentalement. Notamment, le favori a récemment critiqué la Fed pour avoir baissé les taux trop lentement.

Le président lui-même était mécontent de la décision de la Fed de maintenir les taux d'intérêt lors de la réunion de janvier. Il a soutenu que, compte tenu des importants flux d'argent entrant aux États-Unis en raison des tarifs, les taux d'intérêt devraient être plus bas que partout ailleurs — de 2 à 3 points de pourcentage par rapport au taux actuel de 3,75 %.

Les marchés ont réagi au discours de Trump de manière beaucoup plus calme qu'à ses remarques antérieures soutenant un dollar plus faible. Les préférences de la Maison Blanche sur ces questions sont bien connues. La question est de savoir s'il pourra les mettre en œuvre, ce qui nécessiterait au moins une refonte radicale du FOMC.

Image technique

EUR/USD

Sur le graphique journalier, les vendeurs ont tenté de jouer un bar intérieur. La première attaque sur sa limite inférieure à 1.1905 a échoué. Cependant, une deuxième attaque réussie pourrait ouvrir la voie à d'autres ventes. Il est judicieux de revenir à l'achat seulement au-dessus de 1.2000.

QUICK LINKS

Contactez-nous

Contactez-nous