Silné výsledky, ale slabý vývoj ceny akcií

Akcie cloudové společnosti DigitalOcean v roce 2025 zatím ztratily na hodnotě přes 17 %, a to navzdory tomu, že firma zaznamenává lepší výsledky, než se očekávalo. Zklamání investorů tak působí poněkud nelogicky, zejména v kontextu výhledu na rekordní tržby.

Za první čtvrtletí roku 2025 DigitalOcean vykázal tržby ve výši 211 milionů dolarů, což znamená meziroční nárůst o 14 %. Očekávání Wall Street přitom byla mírně nižší – kolem 209 milionů dolarů. Představenstvo společnosti navíc věří, že za celý rok 2025 dosáhne tržeb až 890 milionů dolarů, což by byl další 14% růst oproti loňským 13 %.

Přesto jsou akcie DigitalOcean stále zhruba 80 % pod historickými maximy z roku 2021. Tento nepoměr mezi vývojem podnikání a oceněním může některé investory frustrovat, pro jiné ale znamená příležitost.

DigitalOcean dlouhodobě cílí na menší podniky a vývojáře, přičemž přibližně 400 000 zákazníků utrácí méně než 50 dolarů měsíčně. Tento segment je často přehlížen velkými poskytovateli cloudu, což umožňuje DigitalOcean růst mimo jejich přímý dosah.

V posledních letech ale společnost čelila tlaku – zákazníci v průměru utráceli méně, což se promítlo do metriky známé jako čistá míra retence v dolarech (NDR). Hodnota 100 % v prvním čtvrtletí 2025 znamená, že zákazníci utráceli stejně jako před rokem. Ačkoliv to není špatný výsledek, je potřeba dodat, že NDR byla pod 100 % již šest čtvrtletí v řadě, což je pro softwarovou firmu varovný signál.

Do této stagnace ale zasáhl nový faktor – umělá inteligence. DigitalOcean investoval do infrastruktury pro AI a výsledky na sebe nenechaly dlouho čekat. Roční opakované výnosy z AI vzrostly meziročně o více než 160 %, přičemž vedení uvádí, že „poptávka převyšuje nabídku“. Tento trend by mohl být pro firmu rozhodující.

Investice do AI nejsou levné. Budování výpočetních kapacit a datových center zvyšuje kapitálové výdaje rychleji než tržby. Přesto zůstává DigitalOcean ziskový, s volným peněžním tokem přes 70 milionů dolarů za posledních 12 měsíců.

Navíc je pravděpodobné, že velká část těchto výdajů se koncentrovala do prvního čtvrtletí, což otevírá prostor pro zlepšení ziskovosti ve zbytku roku 2025. Tato kombinace růstu, investic do budoucnosti a udržení ziskovosti je pro dlouhodobé investory příznivá.

Přesto existují rizika – být menším hráčem na trhu veřejného cloudu znamená čelit konkurenci a hledat neustálé inovace, aby si firma udržela zákazníky. Náklady na AI mohou nadále růst a tlak na marže přetrvávat. Ale právě tato fáze může být momentem, kdy se začíná formovat další růstový cyklus.

Zřejmě nejzajímavější aspekt příběhu DigitalOcean je diskrepance mezi výkonem firmy a oceněním akcií. Poměr ceny k tržbám (P/S) klesl na úroveň 3, přestože se pod vedením nového managementu zrychlil růst a zlepšila hrubá marže.

Jde o situaci, kdy podnik fundamentálně sílí, ale cena akcií na to nereaguje. Pokud se trendy v růstu a maržích potvrdí i v následujících čtvrtletích, může to přinést výrazné přecenění akcie směrem vzhůru. Trh zatím neoceňuje pokrok, který DigitalOcean učinil.

Investoři tak mají před sebou akcii, která sice nese určitá rizika, ale zároveň nabízí potenciál asymetrického výnosu – tedy vyšší možný zisk ve srovnání s relativně nízkou současnou cenou.

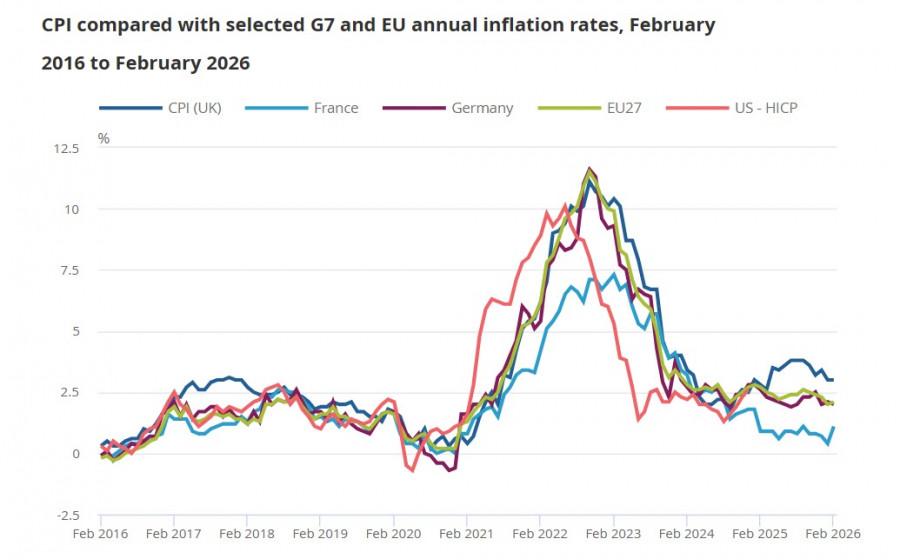

ظل التضخم في المملكة المتحدة عند مستوى 3% في فبراير، وهو رقم أصبح الآن متجاوزًا تمامًا، لأنه لا يعكس موجة ارتفاع الأسعار في مارس الناتجة عن أزمة سوق الطاقة. وفي الوقت نفسه، حتى في ظل هذه الظروف المستقرة نسبيًا، ارتفع التضخم الأساسي من 3.1% إلى 3.2%، وهو ما يشير تقريبًا بشكل مؤكد إلى أن جميع مكونات الأسعار ستشهد نموًا في مارس.

وعند مقارنة ديناميكيات الأسعار بين المملكة المتحدة ودول الاتحاد الأوروبي، ظل المستوى العام للأسعار في بداية مارس أعلى بشكل ملحوظ في المملكة المتحدة. وبينما تشير توقعات ECB إلى احتمال رفع سعر الفائدة في أقرب وقت خلال أبريل، تفيد أحدث توقعات السوق بالنسبة لـ Bank of England بوجود ثلاث زيادات في أسعار الفائدة هذا العام.

ماذا تعني الحرب في الشرق الأوسط لاقتصاد المملكة المتحدة؟ من الواضح أن النمو الاقتصادي سيتباطأ، مما سيؤدي بدوره إلى انخفاض في إيرادات الضرائب – إذ يؤدي تراجع إنفاق المستهلكين إلى تقليص دخل ضريبة القيمة المضافة، كما أن معاناة الشركات تؤدي إلى انخفاض إيرادات ضريبة الشركات، ويكبح تباطؤ نمو الأجور الإيرادات المستقبلية من ضريبة الدخل. وفي أسوأ السيناريوهات، سيزداد الأمر سوءًا مع ارتفاع معدلات البطالة، وإغلاق الشركات، وارتفاع تكاليف الرعاية الاجتماعية.

ومع تباطؤ نمو الناتج المحلي الإجمالي، يكون هناك طلب على إجراءات لتيسير الأوضاع المالية. لكن ليس في هذه الحالة، إذ إن التضخم المتصاعد، الذي لا مفر منه، سيؤدي إلى رفع أسعار الفائدة. عندها ينشأ حلقة تغذية راجعة يصعب الخروج منها، وإذا لم تُتخذ إجراءات، فسيفضي هذا السيناريو إلى الركود التضخمي. لكن ما الذي ينبغي فعله؟ لا يزال الأمر غير واضح.

من الواضح أن Bank of England أنهى دورة خفض أسعار الفائدة، وهو مستعد – وإن على مضض – للشروع في دورة رفع للفائدة، وهو عامل يصب في صالح قوة الجنيه الإسترليني. أما باقي العوامل فتشير إلى ضعف العملة، إذ ستتدفق رؤوس الأموال إلى تلك المناطق من العالم التي ستتضرر بأقل قدر من صدمة الطاقة، وقادرة على توفير عوائد مجزية بمخاطر محدودة. المملكة المتحدة ليست من بين هذه المناطق، لذا على المدى الطويل، إذا طال أمد الحرب، فلن تكون هناك مساحة كبيرة أمام الجنيه الإسترليني للتقوية.

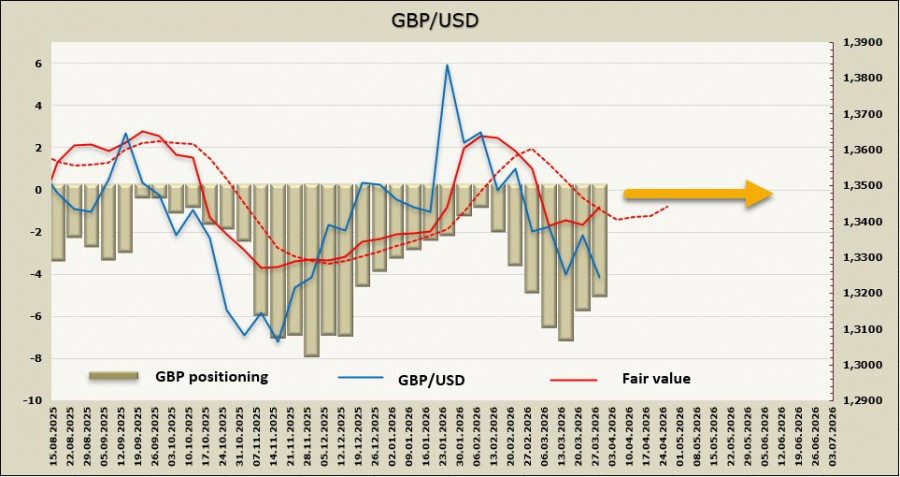

تراجعت صافي المراكز البيعية على الجنيه الإسترليني بمقدار 0.6 مليار خلال أسبوع التقرير إلى -4.9 مليار، مع بقاء تموضع السوق في اتجاه هبوطي. أما السعر المُعاد احتسابه، نتيجة التصحيح في السندات عقب إخفاق الأسبوع الماضي، فقد عاد إلى متوسطه طويل الأجل، وبالتالي فإن احتمالات استمرار النمو تبدو محدودة.

كما توقعنا قبل أسبوع، وبعد تصحيح طفيف، اتجه الجنيه هبوطًا مجددًا مسجلاً أدنى مستوى له خلال 3 أشهر. هدف مستوى 1.3000/50، الذي كنا نراه سابقًا كهدف متوسط الأجل، بات يقترب أكثر فأكثر. قد تؤدي أنباء غير متوقعة عن تراجع حدة التصعيد في الخليج إلى إيقاف هذا الهبوط، إلا أن احتمال حدوث مثل هذا التطور يتراجع. السوق يستوعب تدريجيًا أن الأزمة لا تقترب من نهايتها، بل على العكس، تكتسب أبعادًا أكثر عالمية. في ظل الظروف الحالية، يظل سيناريو استمرار تراجع الجنيه هو الأرجح.

روابط سريعة

وماهو رأيك

وماهو رأيك