Silné výsledky, ale slabý vývoj ceny akcií

Akcie cloudové společnosti DigitalOcean v roce 2025 zatím ztratily na hodnotě přes 17 %, a to navzdory tomu, že firma zaznamenává lepší výsledky, než se očekávalo. Zklamání investorů tak působí poněkud nelogicky, zejména v kontextu výhledu na rekordní tržby.

Za první čtvrtletí roku 2025 DigitalOcean vykázal tržby ve výši 211 milionů dolarů, což znamená meziroční nárůst o 14 %. Očekávání Wall Street přitom byla mírně nižší – kolem 209 milionů dolarů. Představenstvo společnosti navíc věří, že za celý rok 2025 dosáhne tržeb až 890 milionů dolarů, což by byl další 14% růst oproti loňským 13 %.

Přesto jsou akcie DigitalOcean stále zhruba 80 % pod historickými maximy z roku 2021. Tento nepoměr mezi vývojem podnikání a oceněním může některé investory frustrovat, pro jiné ale znamená příležitost.

DigitalOcean dlouhodobě cílí na menší podniky a vývojáře, přičemž přibližně 400 000 zákazníků utrácí méně než 50 dolarů měsíčně. Tento segment je často přehlížen velkými poskytovateli cloudu, což umožňuje DigitalOcean růst mimo jejich přímý dosah.

V posledních letech ale společnost čelila tlaku – zákazníci v průměru utráceli méně, což se promítlo do metriky známé jako čistá míra retence v dolarech (NDR). Hodnota 100 % v prvním čtvrtletí 2025 znamená, že zákazníci utráceli stejně jako před rokem. Ačkoliv to není špatný výsledek, je potřeba dodat, že NDR byla pod 100 % již šest čtvrtletí v řadě, což je pro softwarovou firmu varovný signál.

Do této stagnace ale zasáhl nový faktor – umělá inteligence. DigitalOcean investoval do infrastruktury pro AI a výsledky na sebe nenechaly dlouho čekat. Roční opakované výnosy z AI vzrostly meziročně o více než 160 %, přičemž vedení uvádí, že „poptávka převyšuje nabídku“. Tento trend by mohl být pro firmu rozhodující.

Investice do AI nejsou levné. Budování výpočetních kapacit a datových center zvyšuje kapitálové výdaje rychleji než tržby. Přesto zůstává DigitalOcean ziskový, s volným peněžním tokem přes 70 milionů dolarů za posledních 12 měsíců.

Navíc je pravděpodobné, že velká část těchto výdajů se koncentrovala do prvního čtvrtletí, což otevírá prostor pro zlepšení ziskovosti ve zbytku roku 2025. Tato kombinace růstu, investic do budoucnosti a udržení ziskovosti je pro dlouhodobé investory příznivá.

Přesto existují rizika – být menším hráčem na trhu veřejného cloudu znamená čelit konkurenci a hledat neustálé inovace, aby si firma udržela zákazníky. Náklady na AI mohou nadále růst a tlak na marže přetrvávat. Ale právě tato fáze může být momentem, kdy se začíná formovat další růstový cyklus.

Zřejmě nejzajímavější aspekt příběhu DigitalOcean je diskrepance mezi výkonem firmy a oceněním akcií. Poměr ceny k tržbám (P/S) klesl na úroveň 3, přestože se pod vedením nového managementu zrychlil růst a zlepšila hrubá marže.

Jde o situaci, kdy podnik fundamentálně sílí, ale cena akcií na to nereaguje. Pokud se trendy v růstu a maržích potvrdí i v následujících čtvrtletích, může to přinést výrazné přecenění akcie směrem vzhůru. Trh zatím neoceňuje pokrok, který DigitalOcean učinil.

Investoři tak mají před sebou akcii, která sice nese určitá rizika, ale zároveň nabízí potenciál asymetrického výnosu – tedy vyšší možný zisk ve srovnání s relativně nízkou současnou cenou.

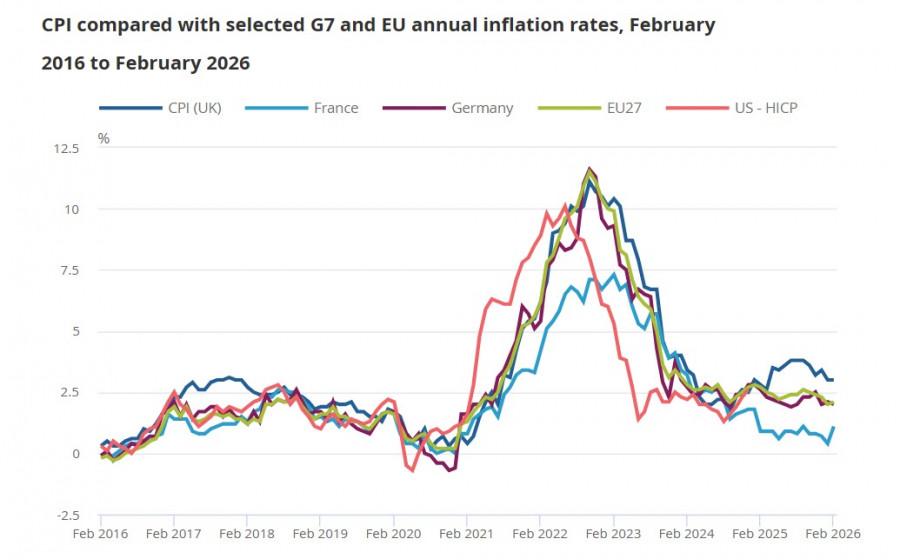

Die Inflation im Vereinigten Königreich blieb im Februar bei 3 %, was inzwischen völlig überholt ist, da der Preissprung im März infolge der Krise am Energiemarkt darin nicht berücksichtigt ist. Gleichzeitig stieg selbst unter diesen stabilen Bedingungen die Kerninflation von 3,1 % auf 3,2 %, was nahezu sicher darauf hindeutet, dass im März alle Preiskomponenten zulegen werden.

Vergleicht man die Preisdynamik im Vereinigten Königreich mit der in den EU-Ländern, so lag das allgemeine Preisniveau Anfang März im Vereinigten Königreich weiterhin deutlich höher. Während die Prognosen der ECB bereits für April auf eine Zinserhöhung hindeuten, implizieren die jüngsten Markterwartungen an die Bank of England in diesem Jahr drei Zinsschritte.

Was bedeutet der Krieg im Nahen Osten für die britische Wirtschaft? Klar ist, dass das Wirtschaftswachstum sich verlangsamen wird, was wiederum zu sinkenden Steuereinnahmen führt – geringere Konsumausgaben drücken die Mehrwertsteuereinnahmen, angeschlagene Unternehmen führen zu niedrigeren Körperschaftsteuereinnahmen, und ein nachlassendes Lohnwachstum schmälert künftige Einkünfte aus der Einkommensteuer. Im schlimmsten Fall wird all dies noch durch steigende Arbeitslosigkeit, Unternehmensschließungen und wachsende Sozialausgaben verschärft.

Mit einem nachlassenden BIP-Wachstum steigt der Bedarf an Maßnahmen zur Lockerung der finanziellen Rahmenbedingungen. In diesem Fall ist das jedoch nicht möglich, da der unvermeidliche Anstieg der Inflation zu höheren Zinsen führen wird. Es entsteht eine Rückkopplungsschleife, aus der es schwer ist auszubrechen, und wenn keine Maßnahmen ergriffen werden, führt dieses Szenario in die Stagflation. Was aber konkret zu tun ist – bleibt unklar.

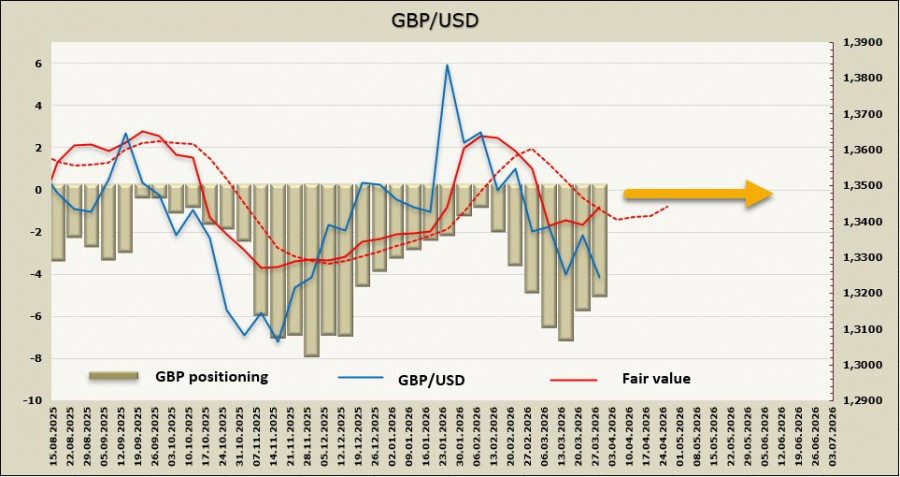

Offensichtlich hat die Bank of England ihren Zinssenkungszyklus beendet und ist, wenn auch widerwillig, bereit, einen Zinsanhebungszyklus einzuleiten, was für eine Aufwertung des Pfunds spricht. Alle anderen Faktoren deuten jedoch auf eine Abschwächung hin, da Kapital in jene Regionen der Welt fließen wird, die vom Energieschock am wenigsten betroffen sind und zugleich ansprechende Renditen bei minimalen Risiken bieten können. Das Vereinigte Königreich gehört nicht zu diesen Regionen; daher hat das Pfund langfristig, sollte sich der Krieg in die Länge ziehen, nur wenig Spielraum für eine Aufwertung.

Die Netto-Short-Position im GBP verringerte sich in der Berichtswoche um 0,6 Milliarden auf -4,9 Milliarden, wobei die Positionierung bärisch bleibt. Der neu berechnete Preis hat sich infolge der Anleihekurskorrektur nach dem Rückschlag in der Vorwoche wieder an seinen langfristigen Durchschnitt angenähert, sodass die Chancen auf eine Fortsetzung des Aufwärtstrends gering sind.

Wie wir bereits vor einer Woche erwartet hatten, ging das Pfund nach einer kurzen Korrektur weiter nach unten und markierte ein neues 3-Monats-Tief. Das Ziel bei 1,3000/50, das wir zuvor als mittelfristig eingestuft hatten, rückt zunehmend näher. Unerwartete Nachrichten über eine Entspannung der Eskalation im Golf könnten den Rückgang stoppen, doch die Wahrscheinlichkeit eines solchen Ereignisses nimmt ab. Der Markt erkennt nach und nach, dass die Krise nicht nur nicht zu Ende geht, sondern im Gegenteil immer globalere Ausmaße annimmt. Ein Rückgang des Pfunds ist unter den aktuellen Bedingungen das wahrscheinlichste Szenario.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen