Silné výsledky, ale slabý vývoj ceny akcií

Akcie cloudové společnosti DigitalOcean v roce 2025 zatím ztratily na hodnotě přes 17 %, a to navzdory tomu, že firma zaznamenává lepší výsledky, než se očekávalo. Zklamání investorů tak působí poněkud nelogicky, zejména v kontextu výhledu na rekordní tržby.

Za první čtvrtletí roku 2025 DigitalOcean vykázal tržby ve výši 211 milionů dolarů, což znamená meziroční nárůst o 14 %. Očekávání Wall Street přitom byla mírně nižší – kolem 209 milionů dolarů. Představenstvo společnosti navíc věří, že za celý rok 2025 dosáhne tržeb až 890 milionů dolarů, což by byl další 14% růst oproti loňským 13 %.

Přesto jsou akcie DigitalOcean stále zhruba 80 % pod historickými maximy z roku 2021. Tento nepoměr mezi vývojem podnikání a oceněním může některé investory frustrovat, pro jiné ale znamená příležitost.

DigitalOcean dlouhodobě cílí na menší podniky a vývojáře, přičemž přibližně 400 000 zákazníků utrácí méně než 50 dolarů měsíčně. Tento segment je často přehlížen velkými poskytovateli cloudu, což umožňuje DigitalOcean růst mimo jejich přímý dosah.

V posledních letech ale společnost čelila tlaku – zákazníci v průměru utráceli méně, což se promítlo do metriky známé jako čistá míra retence v dolarech (NDR). Hodnota 100 % v prvním čtvrtletí 2025 znamená, že zákazníci utráceli stejně jako před rokem. Ačkoliv to není špatný výsledek, je potřeba dodat, že NDR byla pod 100 % již šest čtvrtletí v řadě, což je pro softwarovou firmu varovný signál.

Do této stagnace ale zasáhl nový faktor – umělá inteligence. DigitalOcean investoval do infrastruktury pro AI a výsledky na sebe nenechaly dlouho čekat. Roční opakované výnosy z AI vzrostly meziročně o více než 160 %, přičemž vedení uvádí, že „poptávka převyšuje nabídku“. Tento trend by mohl být pro firmu rozhodující.

Investice do AI nejsou levné. Budování výpočetních kapacit a datových center zvyšuje kapitálové výdaje rychleji než tržby. Přesto zůstává DigitalOcean ziskový, s volným peněžním tokem přes 70 milionů dolarů za posledních 12 měsíců.

Navíc je pravděpodobné, že velká část těchto výdajů se koncentrovala do prvního čtvrtletí, což otevírá prostor pro zlepšení ziskovosti ve zbytku roku 2025. Tato kombinace růstu, investic do budoucnosti a udržení ziskovosti je pro dlouhodobé investory příznivá.

Přesto existují rizika – být menším hráčem na trhu veřejného cloudu znamená čelit konkurenci a hledat neustálé inovace, aby si firma udržela zákazníky. Náklady na AI mohou nadále růst a tlak na marže přetrvávat. Ale právě tato fáze může být momentem, kdy se začíná formovat další růstový cyklus.

Zřejmě nejzajímavější aspekt příběhu DigitalOcean je diskrepance mezi výkonem firmy a oceněním akcií. Poměr ceny k tržbám (P/S) klesl na úroveň 3, přestože se pod vedením nového managementu zrychlil růst a zlepšila hrubá marže.

Jde o situaci, kdy podnik fundamentálně sílí, ale cena akcií na to nereaguje. Pokud se trendy v růstu a maržích potvrdí i v následujících čtvrtletích, může to přinést výrazné přecenění akcie směrem vzhůru. Trh zatím neoceňuje pokrok, který DigitalOcean učinil.

Investoři tak mají před sebou akcii, která sice nese určitá rizika, ale zároveň nabízí potenciál asymetrického výnosu – tedy vyšší možný zisk ve srovnání s relativně nízkou současnou cenou.

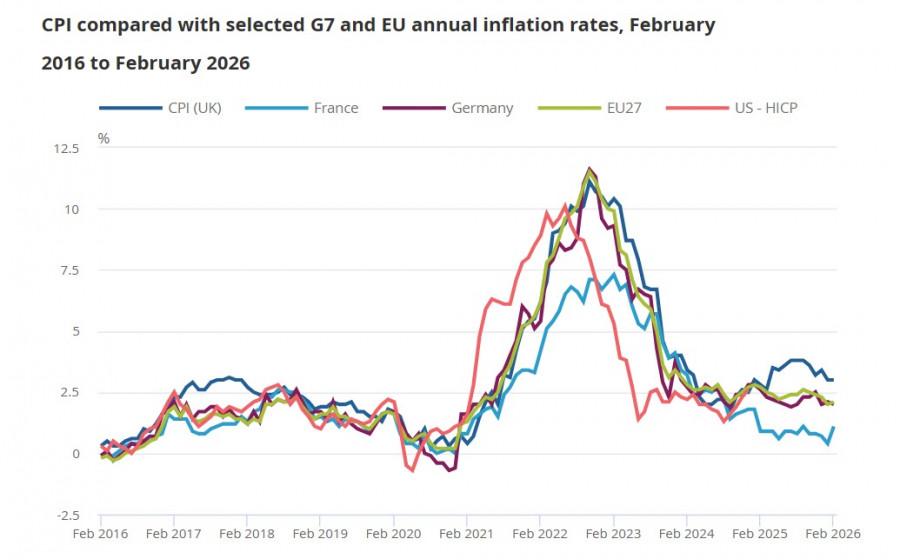

L’inflation au Royaume-Uni est restée à 3 % en février, un chiffre désormais complètement dépassé, car il ne tient pas compte de la flambée des prix en mars liée à la crise sur le marché de l’énergie. Dans le même temps, même dans ces conditions stables, l’inflation sous-jacente est passée de 3,1 % à 3,2 %, ce qui indique presque à coup sûr que l’ensemble des composantes des prix augmentera en mars.

En comparant la dynamique des prix entre le Royaume-Uni et les pays de l’UE, le niveau général des prix au début du mois de mars est resté nettement plus élevé au Royaume-Uni. Alors que les prévisions de la BCE laissent entrevoir une hausse des taux dès le mois d’avril, les dernières attentes du marché concernant la Bank of England tablent sur trois relèvements de taux cette année.

Que signifie la guerre au Moyen-Orient pour l’économie du Royaume-Uni ? Il est clair que la croissance économique va ralentir, ce qui entraînera à son tour une baisse des recettes fiscales : la diminution des dépenses de consommation réduit les rentrées de TVA, les entreprises en difficulté pèsent sur les recettes de l’impôt sur les sociétés, et le ralentissement de la croissance des salaires limite les futures recettes de l’impôt sur le revenu. Dans le pire des cas, tout cela sera aggravé par la hausse du chômage, les fermetures d’entreprises et l’augmentation des dépenses de protection sociale.

Avec le ralentissement de la croissance du PIB, des mesures visant à assouplir les conditions financières sont généralement attendues. Mais pas dans ce cas, car la hausse de l’inflation, inévitable, entraînera une augmentation des taux d’intérêt. Il en résulte une boucle de rétroaction dont il est difficile de sortir et, en l’absence de mesures appropriées, ce scénario débouchera sur de la stagflation. Mais que faire – cela reste incertain.

Il apparaît que la Bank of England a achevé son cycle de baisse des taux et se prépare, à contrecœur, à entamer un cycle de relèvement, ce qui constitue un facteur favorable au renforcement de la livre. Tous les autres facteurs pointent vers un affaiblissement, car les capitaux s’orienteront vers les régions du monde qui souffriront le moins du choc énergétique et pourront offrir des rendements corrects avec des risques minimaux. Le Royaume-Uni ne fait pas partie de ces régions et, à long terme, si la guerre se prolonge, la livre a peu de marge pour se renforcer.

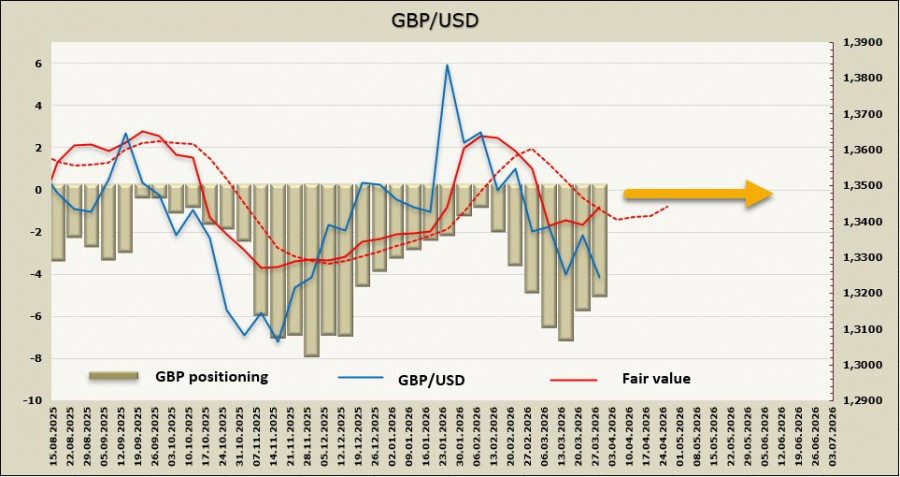

La position nette vendeuse sur la GBP a diminué de 0,6 milliard sur la semaine de référence, à -4,9 milliards, la position restant baissière. Le prix réajusté, en raison de la correction obligataire qui a suivi l’échec de la semaine dernière, est revenu à sa moyenne de long terme, de sorte que les chances de poursuite de la hausse sont minces.

Comme nous l’anticipions il y a une semaine, après une brève correction, la livre est repartie à la baisse, enregistrant un nouveau plus bas sur trois mois. L’objectif de 1,3000/50, que nous considérions auparavant comme de moyen terme, se rapproche de plus en plus. Une nouvelle inattendue faisant état d’une désescalade dans le Golfe pourrait enrayer ce recul, mais la probabilité d’un tel événement diminue. Le marché prend progressivement conscience que la crise non seulement ne se résout pas, mais, au contraire, prend une dimension de plus en plus globale. Dans les conditions actuelles, une baisse de la livre est le scénario le plus probable.

QUICK LINKS

Contactez-nous

Contactez-nous