Evropské trhy si v první polovině roku 2025 připsaly výrazné zisky, ale podle aktuálních dat z dílny Goldman Sachs a Barclays dochází ke zřetelnému obratu.

Velcí investoři, zejména hedgeové fondy, začali masivně prodávat evropské akcie, a to takovým tempem, jaké trh nezažil téměř celý rok. Tento krok přichází po období silného růstu – například německý index DAX 40 od začátku roku vzrostl o téměř 19 %, zatímco americký Dow Jones přidal pouze 1,4 %. Právě tato výkonnost Evropy zřejmě podnítila realizaci zisků.

Podle týmu prime brokerage společnosti Goldman Sachs se v týdnu končícím 20. června odehrál druhý největší objem tzv. short sellingu evropských akcií za posledních 12 měsíců.

Hedgeové fondy v této fázi otevíraly nové krátké pozice jak v jednotlivých titulech, tak v makro produktech – tedy instrumentech ovlivněných širšími ekonomickými faktory, jako jsou měny, dluhopisy nebo komodity. Znamená to, že sázely na pokles hodnoty evropských aktiv v blízké budoucnosti.

Jedním z hlavních tahounů evropských trhů byl v uplynulém roce sektor obrany. Rostoucí hrozby na východních hranicích Evropy a debaty uvnitř NATO o zvýšení výdajů na zbrojení přilákaly značný kapitál. Příkladem může být německý zbrojní koncern Rheinmetall (RNMBY), jehož akcie za posledních 12 měsíců vystřelily o 248 %. Tento mimořádný růst však současně zvýšil atraktivitu realizace zisků.

Americká banka Goldman Sachs upozorňuje, že právě před nadcházejícím summitem NATO došlo k výraznému výprodeji evropských zbrojovek, a hedgeové fondy dokonce od dubna snižují svou expozici vůči celému německému trhu. I přesto se některé sektory těší trvajícímu zájmu – například banky a finanční služby, stejně jako vybrané telekomunikační firmy, kde investoři očekávají konsolidaci a fúze.

V tomto kontextu stojí za zmínku, že index Euro Stoxx Banks si letos připsal 37 %, což ukazuje na robustní vývoj finančního sektoru i přes celkové ochlazení euforie. Kromě toho fondy pokračují v nákupech evropských společností s vysokou expozicí vůči USA, včetně firem v oblasti luxusního zboží, které jsou méně zranitelné vůči měnovým výkyvům a geopolitickým nejistotám.

Přesun kapitálu zpět do Spojených států podle všeho souvisí s vírou investorů, že se nenaplní obavy z recese v americké ekonomice. Emmanuel Cau z Barclays ve své poznámce pro investory uvádí, že nálada na trhu je nyní znatelně opatrná. Kombinace geopolitických rizik a oslabení nadprůměrného výkonu Evropy vytvořila prostor pro návrat k americkému trhu.

Novým investičním mottem se podle něj stává „Buy America“. Technologické akcie, zejména velké firmy jako Apple (AAPL), Nvidia (NVDA) nebo Alphabet (GOOG) (GOOGL), jsou znovu v kurzu. Investoři v nich vidí nejen růstový potenciál, ale i určitou bezpečnou kotvu v době nejistoty.

Důležitou roli v tomto posunu sehrává také vývoj měnových kurzů. Euro letos posílilo vůči americkému dolaru o 12 %, což začíná být vnímáno jako negativní faktor pro evropské exportéry. Silnější měna totiž zvyšuje ceny evropského zboží na zahraničních trzích, a tím ztěžuje konkurenceschopnost. Tento efekt podle Caua omezuje růstový potenciál evropských akcií v sektorech závislých na exportu, a to právě v době, kdy Spojené státy nabízí alternativu se stabilnějším výhledem.

Otázkou zůstává, zda jde pouze o taktické přesuny po silném růstu evropských trhů, nebo o začátek širší rotace kapitálu. Historie ukazuje, že výkonnost regionálních trhů se často střídá ve vlnách a bývá silně ovlivněna měnovou politikou, geopolitikou i očekáváním ohledně hospodářského růstu.

Někteří investoři mohou současný odklon od Evropy vnímat jako krátkodobý výkyv, zejména vzhledem k tomu, že určité segmenty – jako jsou banky nebo luxusní značky – si stále vedou nadprůměrně. Jiní však poukazují na strukturální nejistoty na kontinentu, včetně přetrvávající nejistoty ohledně celní politiky, a zpochybňují schopnost Evropy udržet krok s USA v oblasti technologických inovací a kapitálového trhu.

Americký trh mezitím těží z příznivého sentimentu, podpory ze strany Fedu a vidiny delšího období nízkých sazeb. Slabší dolar navíc podporuje konkurenceschopnost amerického exportu a zvyšuje atraktivitu tamních akcií v očích zahraničních investorů. Zatímco Evropa možná čelí zpomalení, Spojené státy znovu nabízejí příslib růstu, a to nejen v technologickém sektoru, ale i v tradičních odvětvích jako energetika či zdravotnictví.

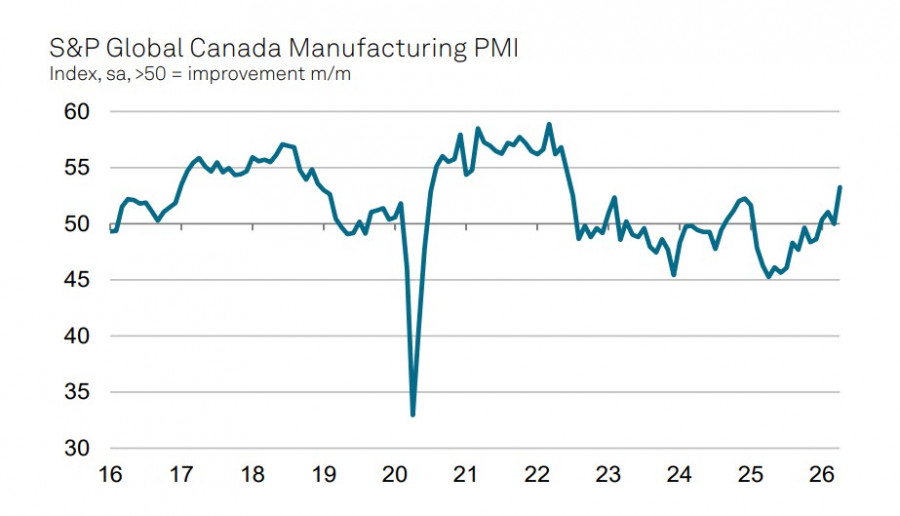

Индексът на бизнес активността в производствения сектор на Канада скочи рязко през април до 53.3, достигайки най-високото си ниво от началото на пандемията от COVID. Производството нарасна, а новите поръчки се увеличиха значително — предимно като пазарна реакция на войната в Близкия изток. Петролният сектор на Канада работи на пълен капацитет, тъй като много купувачи се стремят да възстановят запасите си на фона на нарастващите опасения, че ескалацията ще продължи и цените на енергията ще се покачат още.

Докато потребителското търсене в Канада, както и в много други страни, е засегнато от нарастващите цени на бензина и очакванията за по-висока инфлация и по-слаби реални разходи, ориентираната към износ индустрия се опитва да извлече максимума от текущата ситуация. Търговското салдо премина в излишък през март главно поради тези причини: вносът намаля спрямо февруари, докато износът нарасна. Тази динамика подкрепи канадския долар чрез корекция в международните капиталови потоци. Делът на канадския износ към САЩ постепенно намалява — 76% през 2024 г., 72% през 2025 г. и 67% през март тази година.

Bank of Canada запази основния лихвен процент на ниво 2,25% миналата седмица, както се очакваше. Централната банка запази по-скоро „ястребова“ риторика; пазарното ценообразуване предполага 50% вероятност за повишение на лихвата през юни и около 75 базисни пункта затягане, заложени в цените до края на годината. Това е сравнително позитивна перспектива за канадския долар, като се има предвид, че пазарните очаквания за лихвения цикъл на Fed остават неутрални.

Прогнозата за БВП също бе ревизирана нагоре до 1,2% на годишна база за тази година и 1,6% за следващата. Прогнозата за инфлацията беше леко повишена от 2,0% до 2,3% на годишна база. Тази прогноза изглежда донякъде смела, като се има предвид, че нарастващите цени на петрола и природния газ неизбежно ще повишат разходите във всички сектори — още преди да се отчетат евентуална хранителна криза, предизвикана от недостиг на торове, които зависят от природния газ.

Силният канадски долар изглежда оправдан, но едно важно уточнение е ясно: с всеки изминал ден на ескалация нараства вероятността САЩ да изпаднат в рецесия, което за Канада би означавало рязък спад на износа. Най-добрият сценарий за Канада е високите цени на петрола да се съчетаят с възстановяване на глобалната логистика — с други думи, мирно споразумение между САЩ и Иран при условията на Иран, а не на САЩ. В такъв случай канадската икономика би могла да запази възходящия си импулс, а CAD да продължи възходящия си тренд.

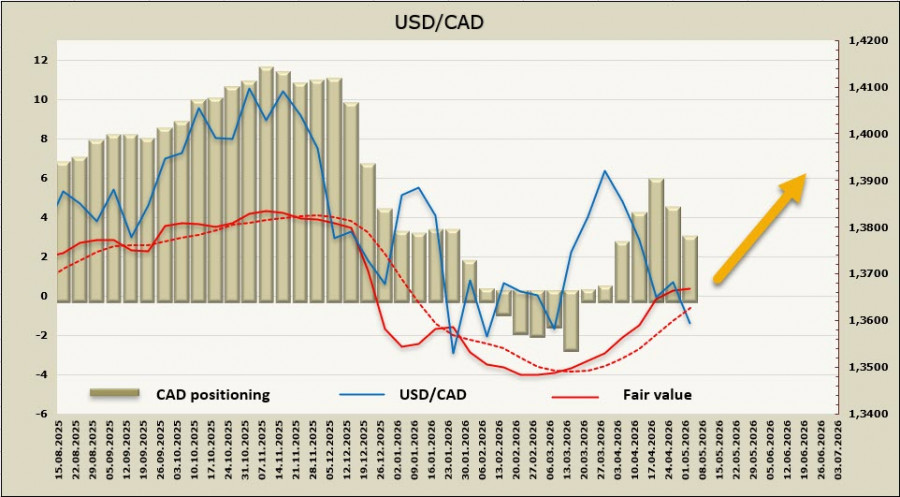

Нетната спекулативна позиция в CAD беше намалена значително — с 1,49 млрд. CAD, до нетна къса позиция от 2,81 млрд. CAD, въпреки че цената, имплицирана от модела, остава над дългосрочната средна стойност.

USD/CAD продължава да се търгува в страничен диапазон — заседанието на Bank of Canada не остави особено непосредствено впечатление, а прекратяването от страна на президента Trump на военната операция „Project Freedom“ беше възприето от повечето участници на пазара като потвърждение за изразено слаба позиция на САЩ. Това доведе до рязко отслабване на долара и намали вероятността за нов възходящ импулс при USD/CAD. Въпреки това все още няма солидни основания за продължителен по-нататъшен спад на валутната двойка, затова очакваме търговия в диапазон с долна граница около 1,3525–1,3545; при вероятна нова ескалация е възможно движение нагоре към зоната 1,3710–1,3750.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас