Evropské trhy si v první polovině roku 2025 připsaly výrazné zisky, ale podle aktuálních dat z dílny Goldman Sachs a Barclays dochází ke zřetelnému obratu.

Velcí investoři, zejména hedgeové fondy, začali masivně prodávat evropské akcie, a to takovým tempem, jaké trh nezažil téměř celý rok. Tento krok přichází po období silného růstu – například německý index DAX 40 od začátku roku vzrostl o téměř 19 %, zatímco americký Dow Jones přidal pouze 1,4 %. Právě tato výkonnost Evropy zřejmě podnítila realizaci zisků.

Podle týmu prime brokerage společnosti Goldman Sachs se v týdnu končícím 20. června odehrál druhý největší objem tzv. short sellingu evropských akcií za posledních 12 měsíců.

Hedgeové fondy v této fázi otevíraly nové krátké pozice jak v jednotlivých titulech, tak v makro produktech – tedy instrumentech ovlivněných širšími ekonomickými faktory, jako jsou měny, dluhopisy nebo komodity. Znamená to, že sázely na pokles hodnoty evropských aktiv v blízké budoucnosti.

Jedním z hlavních tahounů evropských trhů byl v uplynulém roce sektor obrany. Rostoucí hrozby na východních hranicích Evropy a debaty uvnitř NATO o zvýšení výdajů na zbrojení přilákaly značný kapitál. Příkladem může být německý zbrojní koncern Rheinmetall (RNMBY), jehož akcie za posledních 12 měsíců vystřelily o 248 %. Tento mimořádný růst však současně zvýšil atraktivitu realizace zisků.

Americká banka Goldman Sachs upozorňuje, že právě před nadcházejícím summitem NATO došlo k výraznému výprodeji evropských zbrojovek, a hedgeové fondy dokonce od dubna snižují svou expozici vůči celému německému trhu. I přesto se některé sektory těší trvajícímu zájmu – například banky a finanční služby, stejně jako vybrané telekomunikační firmy, kde investoři očekávají konsolidaci a fúze.

V tomto kontextu stojí za zmínku, že index Euro Stoxx Banks si letos připsal 37 %, což ukazuje na robustní vývoj finančního sektoru i přes celkové ochlazení euforie. Kromě toho fondy pokračují v nákupech evropských společností s vysokou expozicí vůči USA, včetně firem v oblasti luxusního zboží, které jsou méně zranitelné vůči měnovým výkyvům a geopolitickým nejistotám.

Přesun kapitálu zpět do Spojených států podle všeho souvisí s vírou investorů, že se nenaplní obavy z recese v americké ekonomice. Emmanuel Cau z Barclays ve své poznámce pro investory uvádí, že nálada na trhu je nyní znatelně opatrná. Kombinace geopolitických rizik a oslabení nadprůměrného výkonu Evropy vytvořila prostor pro návrat k americkému trhu.

Novým investičním mottem se podle něj stává „Buy America“. Technologické akcie, zejména velké firmy jako Apple (AAPL), Nvidia (NVDA) nebo Alphabet (GOOG) (GOOGL), jsou znovu v kurzu. Investoři v nich vidí nejen růstový potenciál, ale i určitou bezpečnou kotvu v době nejistoty.

Důležitou roli v tomto posunu sehrává také vývoj měnových kurzů. Euro letos posílilo vůči americkému dolaru o 12 %, což začíná být vnímáno jako negativní faktor pro evropské exportéry. Silnější měna totiž zvyšuje ceny evropského zboží na zahraničních trzích, a tím ztěžuje konkurenceschopnost. Tento efekt podle Caua omezuje růstový potenciál evropských akcií v sektorech závislých na exportu, a to právě v době, kdy Spojené státy nabízí alternativu se stabilnějším výhledem.

Otázkou zůstává, zda jde pouze o taktické přesuny po silném růstu evropských trhů, nebo o začátek širší rotace kapitálu. Historie ukazuje, že výkonnost regionálních trhů se často střídá ve vlnách a bývá silně ovlivněna měnovou politikou, geopolitikou i očekáváním ohledně hospodářského růstu.

Někteří investoři mohou současný odklon od Evropy vnímat jako krátkodobý výkyv, zejména vzhledem k tomu, že určité segmenty – jako jsou banky nebo luxusní značky – si stále vedou nadprůměrně. Jiní však poukazují na strukturální nejistoty na kontinentu, včetně přetrvávající nejistoty ohledně celní politiky, a zpochybňují schopnost Evropy udržet krok s USA v oblasti technologických inovací a kapitálového trhu.

Americký trh mezitím těží z příznivého sentimentu, podpory ze strany Fedu a vidiny delšího období nízkých sazeb. Slabší dolar navíc podporuje konkurenceschopnost amerického exportu a zvyšuje atraktivitu tamních akcií v očích zahraničních investorů. Zatímco Evropa možná čelí zpomalení, Spojené státy znovu nabízejí příslib růstu, a to nejen v technologickém sektoru, ale i v tradičních odvětvích jako energetika či zdravotnictví.

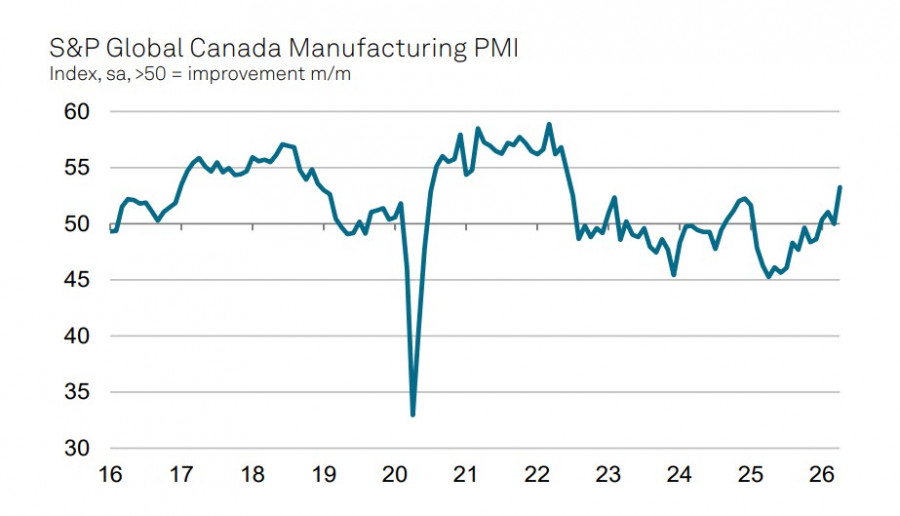

Индекс деловой активности в промышленном секторе Канады резко вырос в апреле до 53.3п, достигнув максимума еще со времен ковидной пандемии. Вырос объем производства, отмечен значительный рост новых заказов, в значительной степени это реакция рынка на войну на Ближнем Востоке. Нефтяная отрасль Канады работает на максимуме, поскольку значительная часть покупателей стремится восполнить запасы на фоне растущих опасений, что эскалация затянется, и цены на энергоносители могут вырасти еще сильнее.

Пока потребительский спрос в Канаде, как и во многих других странах, страдает от роста цен на бензин и в ожидании роста инфляции, а также будущего снижения реальных расходов, ориентированная на экспорт промышленность стремится выжать максимум из текущей ситуации. Торговый баланс в марте вышел в профицит во многом из-за обозначенных причин, импорт относительно февраля снизился, а экспорт, напротив, вырос, эта ситуация в итоге привела и к укреплению канадского доллара из-за коррекции международных потоков капитала. Доля канадского экспорта в США постепенно снижается – 76% в 2024 г., 72% в 2025 и 67% в марте текущего года.

Банк Канады на прошлой неделе сохранил процентную ставку на уровне 2.25%, как и прогнозировалось. Банк сохранил довольно жесткую риторику, рыночный прогноз по ставке предполагает повышение ставки в июне с вероятностью 50%, а к концу года ожидается всего 75п повышения. Довольно бычий прогноз, если учесть, что по ставке ФРС позиция рынка пока нейтральная.

Прогноз по ВВП также изменился в пользу роста, 1.2% г/г в текущем году и 1.6% – в следующем. Инфляция пересмотрена в сторону повышения, но пока незначительно, с 2.0% до 2.3% г/г. Такой прогноз выглядит слегка авантюрно, учитывая, что рост цен на нефть и газ неизбежно поднимет цены во всех секторах экономики, и это еще без учета вероятного развития продовольственного кризиса, который может быть спровоцирован растущим недостаток удобрений, для производства которых нужен природный газ.

Укрепление луни выглядит обоснованным, но есть и еще один момент – каждый день эскалации увеличивает шансы на приход в США рецессии, а для Канады это означает резкое снижение экспорта. Лучший сценарий для Канады – сохранение высоких цен на нефть, но возобновление мировой логистики, то есть мирный договор между США и Ираном на условиях Ирана, а вовсе не США. В этом случае экономика Канады сможет поддерживать растущий импульс, а канадский доллар сохранит бычий тренд.

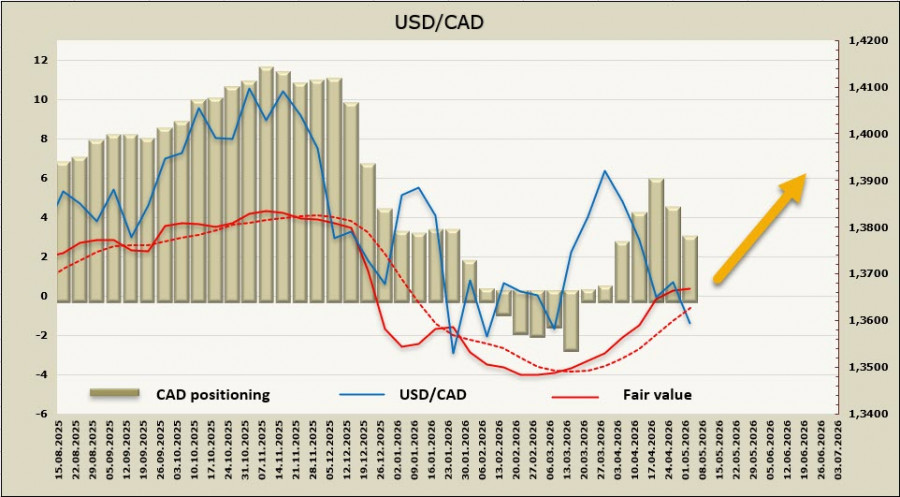

Чистая короткая позиция по CAD сократилась на внушительные 1.49 млрд, до -2.81 млрд, расчетная цена, тем не менее, остается выше долгосрочной средней.

USD/CAD продолжает торговаться в боковом диапазоне, итоги заседания Банка Канады не произвели на рынок особого впечатления, а приостановка Трампом военной операции «проект Свобода» воспринимается большинством игроков как подтверждение откровенно слабой позиции США. Это привело к сильному ослаблению доллара, а вероятность возобновление роста USD/Cad стала ниже. Тем не мене для дальнейшего снижения пары оснований по-прежнему нет, поэтому ожидаем боковую торговлю с нижней границей 1.3525/45, а в случае очень вероятной новой эскалации – рост к зоне 1.3710/50.

БЫСТРЫЕ ССЫЛКИ

Контакты

Контакты