Evropské trhy si v první polovině roku 2025 připsaly výrazné zisky, ale podle aktuálních dat z dílny Goldman Sachs a Barclays dochází ke zřetelnému obratu.

Velcí investoři, zejména hedgeové fondy, začali masivně prodávat evropské akcie, a to takovým tempem, jaké trh nezažil téměř celý rok. Tento krok přichází po období silného růstu – například německý index DAX 40 od začátku roku vzrostl o téměř 19 %, zatímco americký Dow Jones přidal pouze 1,4 %. Právě tato výkonnost Evropy zřejmě podnítila realizaci zisků.

Podle týmu prime brokerage společnosti Goldman Sachs se v týdnu končícím 20. června odehrál druhý největší objem tzv. short sellingu evropských akcií za posledních 12 měsíců.

Hedgeové fondy v této fázi otevíraly nové krátké pozice jak v jednotlivých titulech, tak v makro produktech – tedy instrumentech ovlivněných širšími ekonomickými faktory, jako jsou měny, dluhopisy nebo komodity. Znamená to, že sázely na pokles hodnoty evropských aktiv v blízké budoucnosti.

Jedním z hlavních tahounů evropských trhů byl v uplynulém roce sektor obrany. Rostoucí hrozby na východních hranicích Evropy a debaty uvnitř NATO o zvýšení výdajů na zbrojení přilákaly značný kapitál. Příkladem může být německý zbrojní koncern Rheinmetall (RNMBY), jehož akcie za posledních 12 měsíců vystřelily o 248 %. Tento mimořádný růst však současně zvýšil atraktivitu realizace zisků.

Americká banka Goldman Sachs upozorňuje, že právě před nadcházejícím summitem NATO došlo k výraznému výprodeji evropských zbrojovek, a hedgeové fondy dokonce od dubna snižují svou expozici vůči celému německému trhu. I přesto se některé sektory těší trvajícímu zájmu – například banky a finanční služby, stejně jako vybrané telekomunikační firmy, kde investoři očekávají konsolidaci a fúze.

V tomto kontextu stojí za zmínku, že index Euro Stoxx Banks si letos připsal 37 %, což ukazuje na robustní vývoj finančního sektoru i přes celkové ochlazení euforie. Kromě toho fondy pokračují v nákupech evropských společností s vysokou expozicí vůči USA, včetně firem v oblasti luxusního zboží, které jsou méně zranitelné vůči měnovým výkyvům a geopolitickým nejistotám.

Přesun kapitálu zpět do Spojených států podle všeho souvisí s vírou investorů, že se nenaplní obavy z recese v americké ekonomice. Emmanuel Cau z Barclays ve své poznámce pro investory uvádí, že nálada na trhu je nyní znatelně opatrná. Kombinace geopolitických rizik a oslabení nadprůměrného výkonu Evropy vytvořila prostor pro návrat k americkému trhu.

Novým investičním mottem se podle něj stává „Buy America“. Technologické akcie, zejména velké firmy jako Apple (AAPL), Nvidia (NVDA) nebo Alphabet (GOOG) (GOOGL), jsou znovu v kurzu. Investoři v nich vidí nejen růstový potenciál, ale i určitou bezpečnou kotvu v době nejistoty.

Důležitou roli v tomto posunu sehrává také vývoj měnových kurzů. Euro letos posílilo vůči americkému dolaru o 12 %, což začíná být vnímáno jako negativní faktor pro evropské exportéry. Silnější měna totiž zvyšuje ceny evropského zboží na zahraničních trzích, a tím ztěžuje konkurenceschopnost. Tento efekt podle Caua omezuje růstový potenciál evropských akcií v sektorech závislých na exportu, a to právě v době, kdy Spojené státy nabízí alternativu se stabilnějším výhledem.

Otázkou zůstává, zda jde pouze o taktické přesuny po silném růstu evropských trhů, nebo o začátek širší rotace kapitálu. Historie ukazuje, že výkonnost regionálních trhů se často střídá ve vlnách a bývá silně ovlivněna měnovou politikou, geopolitikou i očekáváním ohledně hospodářského růstu.

Někteří investoři mohou současný odklon od Evropy vnímat jako krátkodobý výkyv, zejména vzhledem k tomu, že určité segmenty – jako jsou banky nebo luxusní značky – si stále vedou nadprůměrně. Jiní však poukazují na strukturální nejistoty na kontinentu, včetně přetrvávající nejistoty ohledně celní politiky, a zpochybňují schopnost Evropy udržet krok s USA v oblasti technologických inovací a kapitálového trhu.

Americký trh mezitím těží z příznivého sentimentu, podpory ze strany Fedu a vidiny delšího období nízkých sazeb. Slabší dolar navíc podporuje konkurenceschopnost amerického exportu a zvyšuje atraktivitu tamních akcií v očích zahraničních investorů. Zatímco Evropa možná čelí zpomalení, Spojené státy znovu nabízejí příslib růstu, a to nejen v technologickém sektoru, ale i v tradičních odvětvích jako energetika či zdravotnictví.

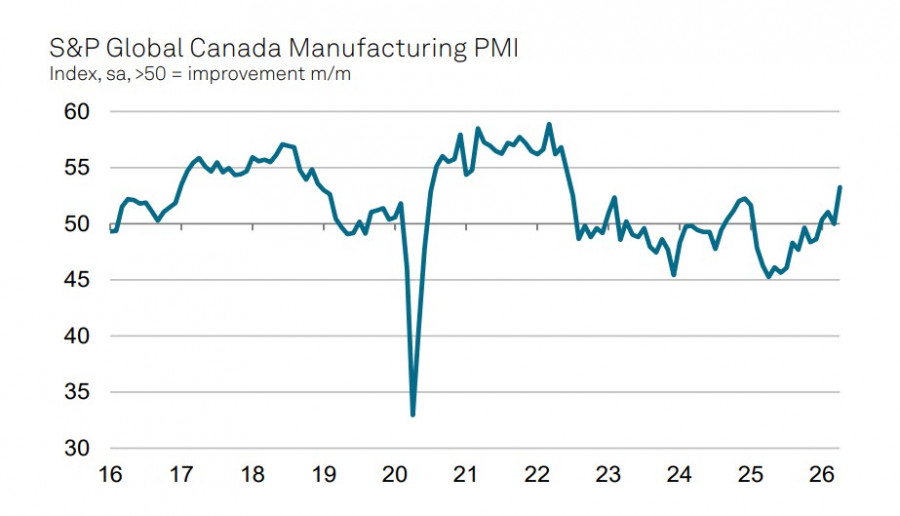

Canada's manufacturing business activity index jumped sharply in April to 53.3, reaching its highest level since the COVID pandemic. Output rose, and new orders grew markedly — largely a market reaction to the war in the Middle East. Canada's oil sector is operating at full tilt as many buyers seek to rebuild inventories amid growing fears that the escalation will persist, and energy prices will climb further.

While consumer demand in Canada, as in many other countries, is being hit by rising gasoline prices and expectations of higher inflation and weaker real spending, the export-oriented industry is trying to squeeze the most out of the current situation. The trade balance moved into surplus in March largely for these reasons: imports fell versus February, while exports rose. That dynamic has helped support the Canadian dollar via a correction in international capital flows. The share of Canadian exports to the US has gradually declined — 76% in 2024, 72% in 2025, and 67% in March this year.

The Bank of Canada last week kept the policy rate at 2.25% as expected. The central bank maintained a fairly hawkish tone; market pricing implies a 50% chance of a rate hike in June and about 75 basis points of tightening priced in by year-end. That is a fairly bullish outlook for the loonie, given that the market's view on the Fed's rate path remains neutral.

The GDP outlook was also revised up to 1.2% y/y this year and 1.6% next year. Inflation was nudged slightly higher from 2.0% to 2.3% y/y. That forecast looks somewhat bold given that rising oil and gas prices will inevitably push costs up across sectors — even before accounting for a possible food crisis triggered by fertilizer shortages, which depend on natural gas.

The loonie's strength appears justified, but one caveat is clear: each day of escalation increases the odds the US will slip into recession, which for Canada would mean a sharp drop in exports. The best scenario for Canada is high oil prices combined with a resumption of global logistics — in other words, a peace deal between the US and Iran on Iran's terms, not the US's. In that case, Canada's economy could sustain its upward momentum, and the CAD would keep its bullish trend.

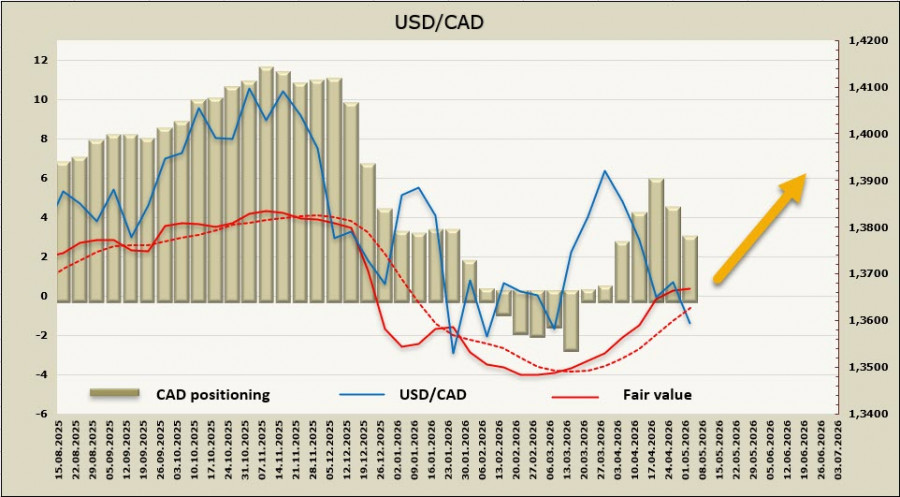

Net speculative positioning on the CAD was reduced by a sizable CAD 1.49 billion, to a net short of CAD 2.81 billion, though the model-implied price remains above the long?term average.

USD/CAD continues to trade in a sideways range — the Bank of Canada meeting left little immediate impression, and President Trump's suspension of the military operation "Project Freedom" was taken by most market participants as confirmation of a clearly weak US position. That led to a sharp dollar weakening and reduced the likelihood of renewed USD/CAD upside. Nevertheless, there are still no solid grounds for a sustained further decline in the currency pair, so we expect range trading with a lower bound around 1.3525–1.3545; in the event of a likely new escalation, a move up to the 1.3710–1.3750 area is possible.

LINKS RÁPIDOS

Contate-nos

Contate-nos