5 makroekonomických sil, které mohou v roce 2026 podpořit růst bitcoinu a XRP

Ve světě investic platí jednoduché pravidlo: peníze, stejně jako voda, si vždy hledají svou cestu. Když je ve finančním systému dostatek likvidity, často to nejvíce pocítí riziková aktiva, mezi něž patří i kryptoměny jako bitcoin a XRP. S výhledem na rok 2026 se na obzoru rýsuje pět klíčových makroekonomických sil, které by mohly pomoci odstranit bariéry, jež v posledních dvou letech bránily jejich širšímu rozmachu.

Likvidita v ekonomice představuje objem peněz, které jsou k dispozici pro výdaje a investice. Když centrální banky navyšují svá aktiva, obvykle tím zvyšují množství hotovosti v oběhu. A právě rizikovější aktiva, jako jsou kryptoměny, z této situace těží jako první. Od poloviny roku 2024 rostou kombinovaná aktiva Fed, ECB a Bank of Japan již několik čtvrtletí v řadě, což naznačuje, že v systému přibývá peněz.

Historie ukazuje, jak výrazný dopad může mít růst likvidity na kryptoměnové trhy. V období od března 2020 do dubna 2021 vyskočil bitcoin o 500 % a XRP o 483 %. Pokud budou centrální banky pokračovat v uvolněné měnové politice, dá se očekávat, že kryptoměny opět zaznamenají silné období růstu – za předpokladu, že do vývoje nezasáhne nečekaný negativní faktor.

Další silou, která může kryptoměnám pomoci, jsou změny v měnové politice amerického Fedu. Očekává se, že do poloviny roku 2026 dojde ke snížení základní úrokové sazby, což by zlevnilo půjčky a přineslo do systému ještě více levného kapitálu. Investoři pak častěji hledají výnosy mimo tradiční instrumenty, jako jsou vládní dluhopisy, a obracejí se k alternativám – včetně kryptoměn.

V roce 2019, kdy Fed snížil sazby téměř o jeden procentní bod, vzrostl bitcoin o 120 % během pěti měsíců, zatímco XRP zaznamenal růst o 17 %. I když není zaručeno, že se situace bude opakovat stejně, celkové nastavení trhu by kryptoměnám mohlo opět svědčit. V nižších úrokových prostředích se totiž i nevýnosová aktiva, jako je bitcoin, stávají atraktivnější volbou.

Slábnoucí americký dolar je další příznivou silou pro kryptoměny. V roce 2025 klesl index dolaru přibližně o 8 %, a to kvůli rostoucím obavám z obchodních napětí a federálních deficitů. Slabší dolar přináší výhodu zahraničním investorům, kteří díky tomu mohou snáze nakupovat kryptoměny obchodované v USD – včetně bitcoinu a XRP.

K podobnému vývoji došlo také v roce 2017, kdy slabý dolar předcházel masivnímu růstu tržní kapitalizace kryptoměn: bitcoin se zhodnotil 13,5násobně, XRP dokonce 34,6násobně. Souběžně s tím dnes klesají i výnosy z amerických státních dluhopisů, konkrétně výnos 10letého dluhopisu klesl z 4,7 % na 4,3 %. Když výnosy bezpečných aktiv klesají, relativní atraktivita kryptoměn roste – zejména pro investory hledající vyšší zhodnocení.

Pátou makroekonomickou silou je růst reálných příjmů. Když lidé mají více peněz po zohlednění inflace, jsou ochotni více investovat – nejen do tradičních aktiv, ale také do rizikovějších možností, mezi které kryptoměny jednoznačně patří. Mezi březnem 2024 a březnem 2025 vzrostla průměrná hodinová mzda v USA o 1,4 % po započtení inflace, což znamená, že domácnosti mají více prostředků k dispozici.

Během pandemického oživení v letech 2020 až 2021 právě vyšší reálné příjmy a vládní stimuly podpořily masivní příliv peněz do kryptoměn. Dnes sice chybí srovnatelný vládní impuls, ale trend vyšší dostupnosti volných prostředků u bohatších investorů se potvrzuje. A právě tito investoři čím dál častěji alokují část svého kapitálu do kryptoměn.

The EUR/USD currency pair continued its downward movement on Wednesday, with volatility remaining low. Over the past 10 days, the euro has moved by only 70 pips. Clearly, the market is in no rush. And why should it be, when geopolitical factors can sway in any direction at any moment? The market wants to avoid risk, but being in a risky position is undesirable as well. Thus, we have been witnessing restrained purchases of the U.S. dollar for a month now, just in case, to avoid excesses.

This week, Donald Trump once again extended a reprieve to Iran. On Monday, the American president talked about very important negotiations involving the UAE, Qatar, Saudi Arabia, and Iran. The White House leader stated that these negotiations have a chance of success, which is why he decided to postpone new strikes against Iran "for a few days." Essentially, the American president has once again employed the TACO principle. We believe that the U.S. is intentionally delaying the implementation of Trump's threats, as the U.S. itself has no need for the renewal of war. Therefore, Trump may postpone new attacks on Iran five more times, citing Qatar, Bahrain, China, or New Zealand at his discretion. We do not believe that the escalation of the conflict is predetermined, but it is clear that Washington is not seeking it.

Meanwhile, Iran, which has been "on the verge of signing a peace agreement and renouncing nuclear weapons for a whole month," has stated that in the event of renewed attacks against it, a local war would turn into a global one. Tehran promised that if new aggression occurs, strikes would be directed at targets outside the "hot region." Thus, on Wednesday, we heard more bellicose statements. However, Tehran did not comment on whether negotiations were underway with Qatar and Saudi Arabia. Perhaps because there are no negotiations at all, or they are doomed to failure from the start, at least from Tehran's perspective.

Therefore, we remain extremely skeptical about a possible agreement between Iran and the U.S. Washington has boxed itself into a corner. It has failed to achieve its goals by military means. If it continues pursuing its objectives, it will incur enormous losses and push the war beyond the Middle East. Iran has not surrendered and will not surrender; this is clear to all. A new war is not needed for Trump, as his approval ratings have already dropped to record lows during both of his terms. This is exactly why Trump continuously delays the launch of new strikes. However, even new strikes will change nothing. They will only further worsen the global situation regarding energy resources, as Iran will surely continue to target energy and oil infrastructure, realizing that this is the path to its own salvation. Washington started the war, and Iran is making it so that the whole world finds itself hostage to its decisions. Essentially, Tehran is broadcasting a message to the world: "Subdue Trump, or oil will cost $200 a barrel."

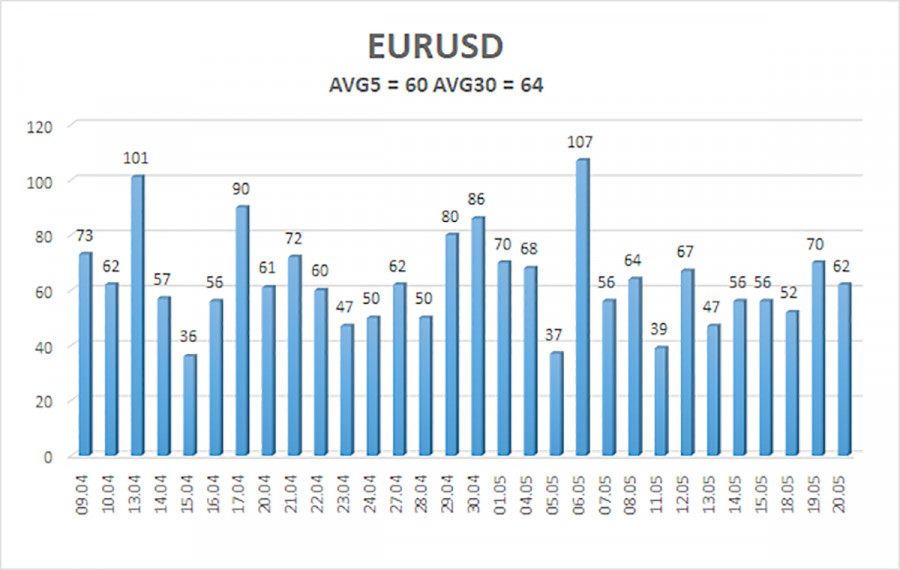

The average volatility of the EUR/USD currency pair over the last 5 trading days as of May 21 is 60 pips, which is considered "average." We expect the pair to trade between 1.1564 and 1.1684 on Thursday. The upper channel of the linear regression has turned upward, indicating a change in trend to bullish. In fact, the upward trend of 2025 could have resumed a month ago. The CCI indicator entered the overbought area and formed two "bearish" divergences, signaling the start of a downward correction that is still underway.

The EUR/USD pair continues its downward movement, which is presumed to be a correction within a global upward trend. The global fundamental backdrop for the dollar remains extremely negative, and only geopolitical factors regularly support it. When the price is below the moving average, short positions can be considered, with targets at 1.1564 and 1.1536. Above the moving average line, long positions are relevant with targets of 1.1780 and 1.1841. The market continues to move away from geopolitical factors, but last week was disappointing for the euro currency. We do not expect a stronger decline for now, but no one knows how relations between Iran and the U.S. will evolve moving forward.

RYCHLÉ ODKAZY

Kontaktujte nás

Kontaktujte nás