5 makroekonomických sil, které mohou v roce 2026 podpořit růst bitcoinu a XRP

Ve světě investic platí jednoduché pravidlo: peníze, stejně jako voda, si vždy hledají svou cestu. Když je ve finančním systému dostatek likvidity, často to nejvíce pocítí riziková aktiva, mezi něž patří i kryptoměny jako bitcoin a XRP. S výhledem na rok 2026 se na obzoru rýsuje pět klíčových makroekonomických sil, které by mohly pomoci odstranit bariéry, jež v posledních dvou letech bránily jejich širšímu rozmachu.

Likvidita v ekonomice představuje objem peněz, které jsou k dispozici pro výdaje a investice. Když centrální banky navyšují svá aktiva, obvykle tím zvyšují množství hotovosti v oběhu. A právě rizikovější aktiva, jako jsou kryptoměny, z této situace těží jako první. Od poloviny roku 2024 rostou kombinovaná aktiva Fed, ECB a Bank of Japan již několik čtvrtletí v řadě, což naznačuje, že v systému přibývá peněz.

Historie ukazuje, jak výrazný dopad může mít růst likvidity na kryptoměnové trhy. V období od března 2020 do dubna 2021 vyskočil bitcoin o 500 % a XRP o 483 %. Pokud budou centrální banky pokračovat v uvolněné měnové politice, dá se očekávat, že kryptoměny opět zaznamenají silné období růstu – za předpokladu, že do vývoje nezasáhne nečekaný negativní faktor.

Další silou, která může kryptoměnám pomoci, jsou změny v měnové politice amerického Fedu. Očekává se, že do poloviny roku 2026 dojde ke snížení základní úrokové sazby, což by zlevnilo půjčky a přineslo do systému ještě více levného kapitálu. Investoři pak častěji hledají výnosy mimo tradiční instrumenty, jako jsou vládní dluhopisy, a obracejí se k alternativám – včetně kryptoměn.

V roce 2019, kdy Fed snížil sazby téměř o jeden procentní bod, vzrostl bitcoin o 120 % během pěti měsíců, zatímco XRP zaznamenal růst o 17 %. I když není zaručeno, že se situace bude opakovat stejně, celkové nastavení trhu by kryptoměnám mohlo opět svědčit. V nižších úrokových prostředích se totiž i nevýnosová aktiva, jako je bitcoin, stávají atraktivnější volbou.

Slábnoucí americký dolar je další příznivou silou pro kryptoměny. V roce 2025 klesl index dolaru přibližně o 8 %, a to kvůli rostoucím obavám z obchodních napětí a federálních deficitů. Slabší dolar přináší výhodu zahraničním investorům, kteří díky tomu mohou snáze nakupovat kryptoměny obchodované v USD – včetně bitcoinu a XRP.

K podobnému vývoji došlo také v roce 2017, kdy slabý dolar předcházel masivnímu růstu tržní kapitalizace kryptoměn: bitcoin se zhodnotil 13,5násobně, XRP dokonce 34,6násobně. Souběžně s tím dnes klesají i výnosy z amerických státních dluhopisů, konkrétně výnos 10letého dluhopisu klesl z 4,7 % na 4,3 %. Když výnosy bezpečných aktiv klesají, relativní atraktivita kryptoměn roste – zejména pro investory hledající vyšší zhodnocení.

Pátou makroekonomickou silou je růst reálných příjmů. Když lidé mají více peněz po zohlednění inflace, jsou ochotni více investovat – nejen do tradičních aktiv, ale také do rizikovějších možností, mezi které kryptoměny jednoznačně patří. Mezi březnem 2024 a březnem 2025 vzrostla průměrná hodinová mzda v USA o 1,4 % po započtení inflace, což znamená, že domácnosti mají více prostředků k dispozici.

Během pandemického oživení v letech 2020 až 2021 právě vyšší reálné příjmy a vládní stimuly podpořily masivní příliv peněz do kryptoměn. Dnes sice chybí srovnatelný vládní impuls, ale trend vyšší dostupnosti volných prostředků u bohatších investorů se potvrzuje. A právě tito investoři čím dál častěji alokují část svého kapitálu do kryptoměn.

Das Währungspaar EUR/USD setzte seine Abwärtsbewegung am Mittwoch fort, wobei die Volatilität weiterhin gering blieb. In den vergangenen zehn Tagen hat sich der Euro nur um 70 Pips bewegt. Offensichtlich hat es der Markt nicht eilig. Und warum auch, wenn sich geopolitische Faktoren jederzeit in jede Richtung entwickeln können? Der Markt will Risiken vermeiden, aber gleichzeitig ist es auch unerwünscht, eine riskante Position einzunehmen. So beobachten wir nun bereits seit einem Monat zurückhaltende Käufe des US‑Dollars – gewissermaßen auf Vorrat, um Exzesse zu vermeiden.

In dieser Woche hat Donald Trump Iran erneut einen Aufschub gewährt. Am Montag sprach der amerikanische Präsident von sehr wichtigen Verhandlungen unter Beteiligung der VAE, Katars, Saudi-Arabiens und Irans. Der Hausherr des Weißen Hauses erklärte, diese Gespräche hätten Erfolgschancen, weshalb er beschlossen habe, neue Angriffe auf Iran „für ein paar Tage“ zu verschieben. Im Grunde hat der amerikanische Präsident damit erneut das TACO‑Prinzip angewendet. Unserer Einschätzung nach verzögern die USA die Umsetzung von Trumps Drohungen bewusst, da sie selbst kein Interesse an einer Wiederaufnahme des Krieges haben. Daher kann Trump neue Angriffe auf Iran durchaus noch fünfmal verschieben und sich dabei auf Katar, Bahrain, China oder Neuseeland berufen – je nach Belieben. Wir gehen nicht davon aus, dass eine Eskalation des Konflikts vorgezeichnet ist, doch es ist offensichtlich, dass Washington sie nicht anstrebt.

Unterdessen erklärte Iran, das seit „einem ganzen Monat kurz vor der Unterzeichnung eines Friedensabkommens und dem Verzicht auf Atomwaffen“ steht, dass sich im Falle erneuter Angriffe ein lokaler Krieg in einen globalen verwandeln würde. Teheran kündigte an, dass bei neuer Aggression Schläge auf Ziele außerhalb der „heißen Region“ gerichtet würden. So haben wir am Mittwoch erneut kämpferische Töne gehört. Teheran äußerte sich jedoch nicht dazu, ob tatsächlich Verhandlungen mit Katar und Saudi-Arabien geführt werden. Vielleicht, weil es solche Gespräche gar nicht gibt – oder weil sie aus Teherans Sicht von Anfang an zum Scheitern verurteilt sind.

Wir bleiben daher äußerst skeptisch im Hinblick auf ein mögliches Abkommen zwischen Iran und den USA. Washington hat sich in eine Sackgasse manövriert. Es ist den USA nicht gelungen, ihre Ziele mit militärischen Mitteln zu erreichen. Setzen sie ihre bisherigen Bemühungen fort, werden sie enorme Verluste hinnehmen müssen und den Krieg über den Nahen Osten hinaus ausweiten. Iran hat nicht kapituliert und wird dies auch nicht tun; das ist allen klar. Ein neuer Krieg liegt nicht im Interesse Trumps, da seine Zustimmungswerte in beiden Amtszeiten bereits auf Rekordtiefs gefallen sind. Genau aus diesem Grund zögert Trump immer wieder den Beginn neuer Angriffe hinaus. Allerdings würden selbst neue Angriffe nichts Grundlegendes ändern. Sie würden lediglich die weltweite Lage bei den Energieressourcen weiter verschärfen, da Iran mit Sicherheit weiterhin Energie‑ und Ölinfrastruktur ins Visier nehmen wird – in dem Bewusstsein, dass dies sein Weg zur eigenen Rettung ist. Washington hat den Krieg begonnen, und Iran sorgt nun dafür, dass die ganze Welt zum Geisel seiner Entscheidungen wird. Im Kern sendet Teheran der Welt damit die Botschaft: „Bändigt Trump, sonst kostet Öl 200 Dollar pro Barrel.“

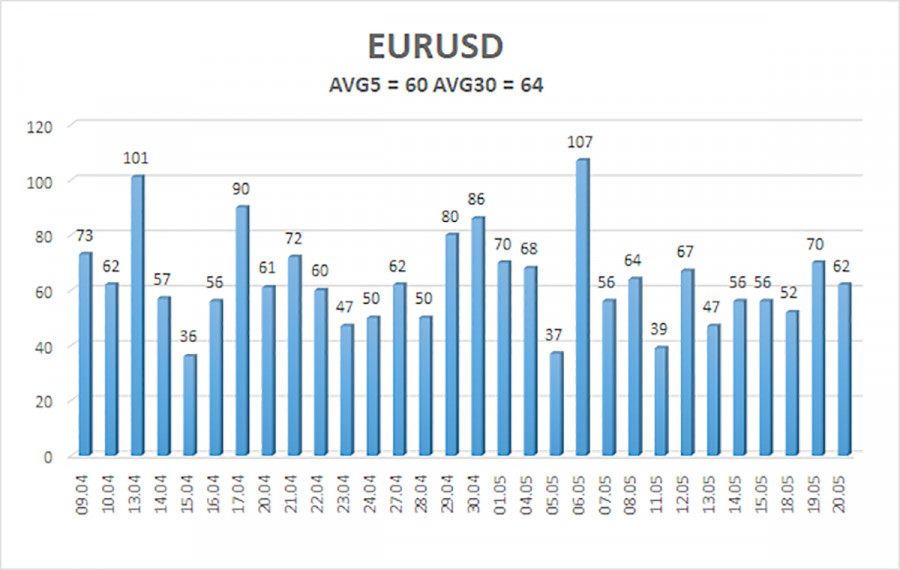

Die durchschnittliche Volatilität des Währungspaares EUR/USD in den letzten 5 Handelstagen beträgt zum 21. Mai 60 Pips, was als „durchschnittlich“ gilt. Wir erwarten, dass das Paar am Donnerstag zwischen 1,1564 und 1,1684 gehandelt wird. Der obere Kanal der linearen Regression hat nach oben gedreht, was auf einen Trendwechsel hin zu einem Aufwärtstrend hindeutet. Tatsächlich könnte sich der Aufwärtstrend des Jahres 2025 bereits vor einem Monat wieder fortgesetzt haben. Der CCI-Indikator ist in den überkauften Bereich eingetreten und hat zwei „bärische“ Divergenzen ausgebildet, was auf den Beginn einer Abwärtskorrektur hinweist, die noch andauert.

Das Währungspaar EUR/USD setzt seine Abwärtsbewegung fort, die als Korrektur innerhalb eines übergeordneten Aufwärtstrends gewertet wird. Das globale fundamentale Umfeld für den Dollar bleibt äußerst negativ, und lediglich geopolitische Faktoren stützen ihn regelmäßig. Befindet sich der Kurs unter dem gleitenden Durchschnitt, können Short-Positionen mit Zielen bei 1,1564 und 1,1536 in Betracht gezogen werden. Oberhalb der Linie des gleitenden Durchschnitts sind Long-Positionen mit Zielen bei 1,1780 und 1,1841 relevant. Der Markt entfernt sich zunehmend von geopolitischen Einflussfaktoren, doch die vergangene Woche verlief für die Gemeinschaftswährung enttäuschend. Wir rechnen derzeit nicht mit einem deutlich stärkeren Rückgang, aber niemand weiß, wie sich die Beziehungen zwischen Iran und den USA künftig entwickeln werden.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen