5 makroekonomických sil, které mohou v roce 2026 podpořit růst bitcoinu a XRP

Ve světě investic platí jednoduché pravidlo: peníze, stejně jako voda, si vždy hledají svou cestu. Když je ve finančním systému dostatek likvidity, často to nejvíce pocítí riziková aktiva, mezi něž patří i kryptoměny jako bitcoin a XRP. S výhledem na rok 2026 se na obzoru rýsuje pět klíčových makroekonomických sil, které by mohly pomoci odstranit bariéry, jež v posledních dvou letech bránily jejich širšímu rozmachu.

Likvidita v ekonomice představuje objem peněz, které jsou k dispozici pro výdaje a investice. Když centrální banky navyšují svá aktiva, obvykle tím zvyšují množství hotovosti v oběhu. A právě rizikovější aktiva, jako jsou kryptoměny, z této situace těží jako první. Od poloviny roku 2024 rostou kombinovaná aktiva Fed, ECB a Bank of Japan již několik čtvrtletí v řadě, což naznačuje, že v systému přibývá peněz.

Historie ukazuje, jak výrazný dopad může mít růst likvidity na kryptoměnové trhy. V období od března 2020 do dubna 2021 vyskočil bitcoin o 500 % a XRP o 483 %. Pokud budou centrální banky pokračovat v uvolněné měnové politice, dá se očekávat, že kryptoměny opět zaznamenají silné období růstu – za předpokladu, že do vývoje nezasáhne nečekaný negativní faktor.

Další silou, která může kryptoměnám pomoci, jsou změny v měnové politice amerického Fedu. Očekává se, že do poloviny roku 2026 dojde ke snížení základní úrokové sazby, což by zlevnilo půjčky a přineslo do systému ještě více levného kapitálu. Investoři pak častěji hledají výnosy mimo tradiční instrumenty, jako jsou vládní dluhopisy, a obracejí se k alternativám – včetně kryptoměn.

V roce 2019, kdy Fed snížil sazby téměř o jeden procentní bod, vzrostl bitcoin o 120 % během pěti měsíců, zatímco XRP zaznamenal růst o 17 %. I když není zaručeno, že se situace bude opakovat stejně, celkové nastavení trhu by kryptoměnám mohlo opět svědčit. V nižších úrokových prostředích se totiž i nevýnosová aktiva, jako je bitcoin, stávají atraktivnější volbou.

Slábnoucí americký dolar je další příznivou silou pro kryptoměny. V roce 2025 klesl index dolaru přibližně o 8 %, a to kvůli rostoucím obavám z obchodních napětí a federálních deficitů. Slabší dolar přináší výhodu zahraničním investorům, kteří díky tomu mohou snáze nakupovat kryptoměny obchodované v USD – včetně bitcoinu a XRP.

K podobnému vývoji došlo také v roce 2017, kdy slabý dolar předcházel masivnímu růstu tržní kapitalizace kryptoměn: bitcoin se zhodnotil 13,5násobně, XRP dokonce 34,6násobně. Souběžně s tím dnes klesají i výnosy z amerických státních dluhopisů, konkrétně výnos 10letého dluhopisu klesl z 4,7 % na 4,3 %. Když výnosy bezpečných aktiv klesají, relativní atraktivita kryptoměn roste – zejména pro investory hledající vyšší zhodnocení.

Pátou makroekonomickou silou je růst reálných příjmů. Když lidé mají více peněz po zohlednění inflace, jsou ochotni více investovat – nejen do tradičních aktiv, ale také do rizikovějších možností, mezi které kryptoměny jednoznačně patří. Mezi březnem 2024 a březnem 2025 vzrostla průměrná hodinová mzda v USA o 1,4 % po započtení inflace, což znamená, že domácnosti mají více prostředků k dispozici.

Během pandemického oživení v letech 2020 až 2021 právě vyšší reálné příjmy a vládní stimuly podpořily masivní příliv peněz do kryptoměn. Dnes sice chybí srovnatelný vládní impuls, ale trend vyšší dostupnosti volných prostředků u bohatších investorů se potvrzuje. A právě tito investoři čím dál častěji alokují část svého kapitálu do kryptoměn.

La paire de devises EUR/USD a poursuivi son mouvement baissier mercredi, tandis que la volatilité demeurait faible. Au cours des 10 derniers jours, l’euro n’a évolué que de 70 pips. Il est évident que le marché n’est pas pressé. Et pourquoi le serait‑il, alors que les facteurs géopolitiques peuvent basculer dans un sens comme dans l’autre à tout moment ? Le marché cherche à éviter le risque, mais se retrouver dans une position risquée est tout aussi indésirable. Ainsi, depuis un mois, nous observons des achats mesurés de dollars américains, par précaution, afin d’éviter tout excès.

Cette semaine, Donald Trump a une nouvelle fois prolongé le sursis accordé à l’Iran. Lundi, le président américain a évoqué des négociations très importantes impliquant les Émirats arabes unis, le Qatar, l’Arabie saoudite et l’Iran. Le locataire de la Maison‑Blanche a déclaré que ces négociations avaient une chance d’aboutir, raison pour laquelle il a décidé de reporter de « quelques jours » de nouvelles frappes contre l’Iran. En substance, le président américain a une nouvelle fois appliqué le principe TACO. Nous pensons que les États‑Unis retardent délibérément la mise en œuvre des menaces de Trump, car ils n’ont eux‑mêmes aucun intérêt à une reprise de la guerre. Par conséquent, Trump peut encore repousser de nouvelles attaques contre l’Iran à cinq reprises, en invoquant à sa convenance le Qatar, Bahreïn, la Chine ou la Nouvelle‑Zélande. Nous ne pensons pas que l’escalade du conflit soit écrite d’avance, mais il est clair que Washington ne la recherche pas.

Pendant ce temps, l’Iran, qui est « au bord de la signature d’un accord de paix et du renoncement à l’arme nucléaire depuis un mois », a déclaré qu’en cas de reprise des attaques contre lui, une guerre locale se transformerait en guerre mondiale. Téhéran a promis qu’en cas de nouvelle agression, les frappes seraient dirigées contre des cibles situées en dehors de la « zone chaude ». Ainsi, mercredi, nous avons entendu des déclarations encore plus belliqueuses. Toutefois, Téhéran n’a pas précisé si des négociations étaient en cours avec le Qatar et l’Arabie saoudite. Peut‑être parce qu’il n’y a tout simplement aucune négociation, ou parce qu’elles sont vouées à l’échec dès le départ, du moins du point de vue de Téhéran.

C’est pourquoi nous demeurons extrêmement sceptiques quant à un possible accord entre l’Iran et les États‑Unis. Washington s’est enfermé dans une impasse. Il n’a pas réussi à atteindre ses objectifs par la voie militaire. S’il continue à poursuivre ces objectifs, il subira d’énormes pertes et étendra la guerre au‑delà du Moyen‑Orient. L’Iran ne s’est pas rendu et ne se rendra pas, cela est clair pour tout le monde. Une nouvelle guerre ne profite pas à Trump, dont le taux d’approbation est déjà tombé à des plus bas records sur l’ensemble de ses deux mandats. C’est précisément pour cette raison que Trump reporte sans cesse le déclenchement de nouvelles frappes. Cependant, même de nouvelles frappes ne changeront rien. Elles ne feront qu’aggraver encore davantage la situation mondiale en matière de ressources énergétiques, car l’Iran continuera certainement de viser les infrastructures énergétiques et pétrolières, conscient que c’est la voie de son propre salut. Washington a déclenché la guerre, et l’Iran fait en sorte que le monde entier se retrouve otage de ses décisions. En substance, Téhéran adresse au monde le message suivant : « Contenez Trump, ou le baril de pétrole coûtera 200 dollars. »

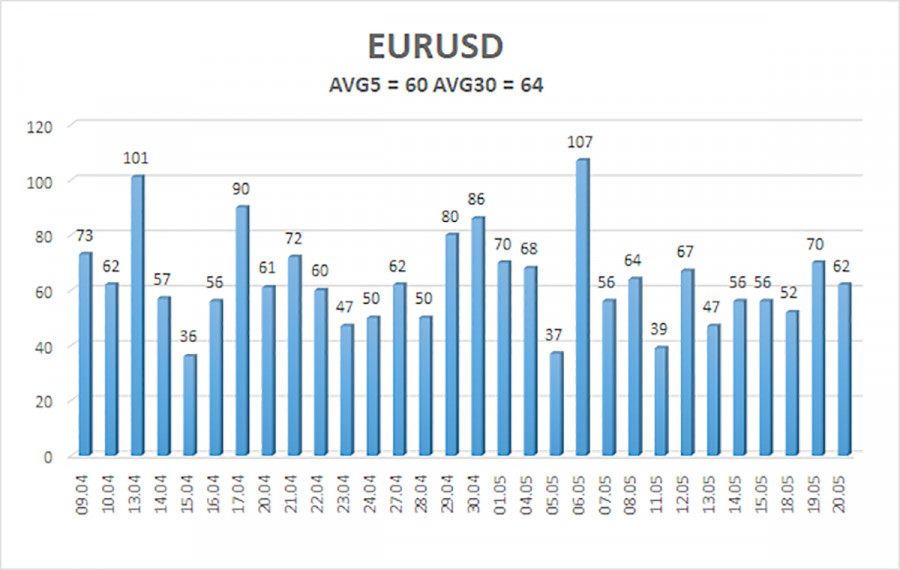

La volatilité moyenne de la paire de devises EUR/USD au cours des 5 dernières séances de trading, au 21 mai, est de 60 pips, ce qui est considéré comme « moyen ». Nous nous attendons à ce que la paire évolue entre 1,1564 et 1,1684 jeudi. Le canal supérieur de la régression linéaire s’est orienté à la hausse, ce qui signale un changement de tendance vers un mouvement haussier. En réalité, la tendance haussière de 2025 pourrait avoir repris il y a un mois. L’indicateur CCI est entré en zone de surachat et a formé deux divergences « baissières », ce qui a signalé le début d’une correction à la baisse, toujours en cours.

La paire EUR/USD poursuit son mouvement à la baisse, qui est présumé être une correction au sein d’une tendance haussière globale. Le contexte fondamental global pour le dollar reste extrêmement négatif, et seuls les facteurs géopolitiques le soutiennent de manière régulière. Lorsque le prix se situe en dessous de la moyenne mobile, des positions vendeuses peuvent être envisagées, avec des objectifs à 1,1564 et 1,1536. Au-dessus de la ligne de moyenne mobile, les positions acheteuses sont pertinentes, avec des objectifs à 1,1780 et 1,1841. Le marché continue de s’éloigner des facteurs géopolitiques, mais la semaine dernière a été décevante pour la monnaie unique. Nous ne prévoyons pas, pour l’instant, de baisse plus marquée, mais personne ne sait comment évolueront les relations entre l’Iran et les États-Unis à l’avenir.

QUICK LINKS

Contactez-nous

Contactez-nous