Evropské trhy si v první polovině roku 2025 připsaly výrazné zisky, ale podle aktuálních dat z dílny Goldman Sachs a Barclays dochází ke zřetelnému obratu.

Velcí investoři, zejména hedgeové fondy, začali masivně prodávat evropské akcie, a to takovým tempem, jaké trh nezažil téměř celý rok. Tento krok přichází po období silného růstu – například německý index DAX 40 od začátku roku vzrostl o téměř 19 %, zatímco americký Dow Jones přidal pouze 1,4 %. Právě tato výkonnost Evropy zřejmě podnítila realizaci zisků.

Podle týmu prime brokerage společnosti Goldman Sachs se v týdnu končícím 20. června odehrál druhý největší objem tzv. short sellingu evropských akcií za posledních 12 měsíců.

Hedgeové fondy v této fázi otevíraly nové krátké pozice jak v jednotlivých titulech, tak v makro produktech – tedy instrumentech ovlivněných širšími ekonomickými faktory, jako jsou měny, dluhopisy nebo komodity. Znamená to, že sázely na pokles hodnoty evropských aktiv v blízké budoucnosti.

Jedním z hlavních tahounů evropských trhů byl v uplynulém roce sektor obrany. Rostoucí hrozby na východních hranicích Evropy a debaty uvnitř NATO o zvýšení výdajů na zbrojení přilákaly značný kapitál. Příkladem může být německý zbrojní koncern Rheinmetall (RNMBY), jehož akcie za posledních 12 měsíců vystřelily o 248 %. Tento mimořádný růst však současně zvýšil atraktivitu realizace zisků.

Americká banka Goldman Sachs upozorňuje, že právě před nadcházejícím summitem NATO došlo k výraznému výprodeji evropských zbrojovek, a hedgeové fondy dokonce od dubna snižují svou expozici vůči celému německému trhu. I přesto se některé sektory těší trvajícímu zájmu – například banky a finanční služby, stejně jako vybrané telekomunikační firmy, kde investoři očekávají konsolidaci a fúze.

V tomto kontextu stojí za zmínku, že index Euro Stoxx Banks si letos připsal 37 %, což ukazuje na robustní vývoj finančního sektoru i přes celkové ochlazení euforie. Kromě toho fondy pokračují v nákupech evropských společností s vysokou expozicí vůči USA, včetně firem v oblasti luxusního zboží, které jsou méně zranitelné vůči měnovým výkyvům a geopolitickým nejistotám.

Přesun kapitálu zpět do Spojených států podle všeho souvisí s vírou investorů, že se nenaplní obavy z recese v americké ekonomice. Emmanuel Cau z Barclays ve své poznámce pro investory uvádí, že nálada na trhu je nyní znatelně opatrná. Kombinace geopolitických rizik a oslabení nadprůměrného výkonu Evropy vytvořila prostor pro návrat k americkému trhu.

Novým investičním mottem se podle něj stává „Buy America“. Technologické akcie, zejména velké firmy jako Apple (AAPL), Nvidia (NVDA) nebo Alphabet (GOOG) (GOOGL), jsou znovu v kurzu. Investoři v nich vidí nejen růstový potenciál, ale i určitou bezpečnou kotvu v době nejistoty.

Důležitou roli v tomto posunu sehrává také vývoj měnových kurzů. Euro letos posílilo vůči americkému dolaru o 12 %, což začíná být vnímáno jako negativní faktor pro evropské exportéry. Silnější měna totiž zvyšuje ceny evropského zboží na zahraničních trzích, a tím ztěžuje konkurenceschopnost. Tento efekt podle Caua omezuje růstový potenciál evropských akcií v sektorech závislých na exportu, a to právě v době, kdy Spojené státy nabízí alternativu se stabilnějším výhledem.

Otázkou zůstává, zda jde pouze o taktické přesuny po silném růstu evropských trhů, nebo o začátek širší rotace kapitálu. Historie ukazuje, že výkonnost regionálních trhů se často střídá ve vlnách a bývá silně ovlivněna měnovou politikou, geopolitikou i očekáváním ohledně hospodářského růstu.

Někteří investoři mohou současný odklon od Evropy vnímat jako krátkodobý výkyv, zejména vzhledem k tomu, že určité segmenty – jako jsou banky nebo luxusní značky – si stále vedou nadprůměrně. Jiní však poukazují na strukturální nejistoty na kontinentu, včetně přetrvávající nejistoty ohledně celní politiky, a zpochybňují schopnost Evropy udržet krok s USA v oblasti technologických inovací a kapitálového trhu.

Americký trh mezitím těží z příznivého sentimentu, podpory ze strany Fedu a vidiny delšího období nízkých sazeb. Slabší dolar navíc podporuje konkurenceschopnost amerického exportu a zvyšuje atraktivitu tamních akcií v očích zahraničních investorů. Zatímco Evropa možná čelí zpomalení, Spojené státy znovu nabízejí příslib růstu, a to nejen v technologickém sektoru, ale i v tradičních odvětvích jako energetika či zdravotnictví.

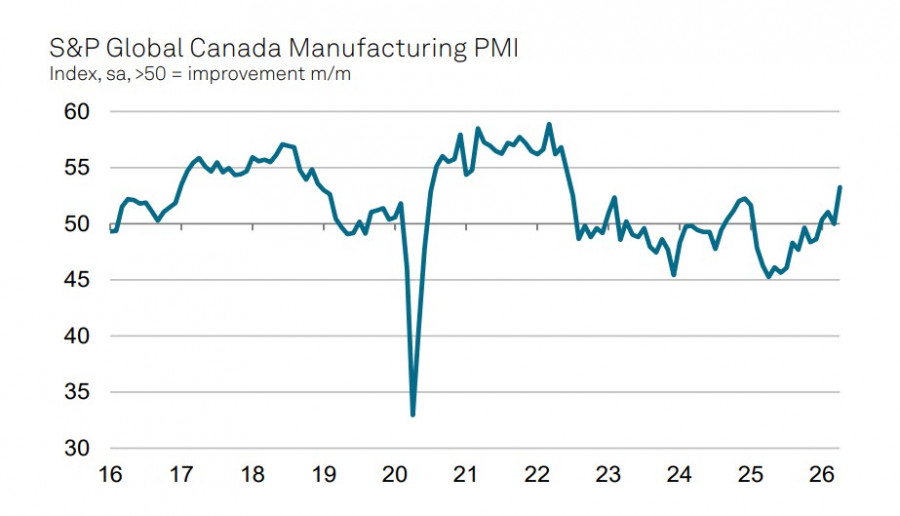

Chỉ số hoạt động kinh doanh trong lĩnh vực sản xuất của Canada đã tăng vọt trong tháng 4 lên 53,3, đạt mức cao nhất kể từ thời kỳ đại dịch COVID. Sản lượng tăng, và các đơn đặt hàng mới cũng tăng đáng kể — chủ yếu là phản ứng của thị trường trước cuộc chiến ở Trung Đông. Ngành dầu mỏ của Canada đang vận hành hết công suất khi nhiều khách hàng tìm cách bổ sung hàng tồn kho trong bối cảnh lo ngại ngày càng gia tăng rằng căng thẳng sẽ tiếp diễn và giá năng lượng sẽ tiếp tục leo thang.

Trong khi nhu cầu tiêu dùng ở Canada, cũng như tại nhiều quốc gia khác, đang bị tác động bởi giá xăng tăng, kỳ vọng lạm phát cao hơn và chi tiêu thực yếu đi, khu vực công nghiệp định hướng xuất khẩu đang cố gắng tận dụng tối đa bối cảnh hiện tại. Cán cân thương mại đã chuyển sang thặng dư trong tháng Ba chủ yếu vì những lý do này: nhập khẩu giảm so với tháng Hai, trong khi xuất khẩu tăng. Diễn biến đó đã hỗ trợ đồng đô la Canada thông qua một nhịp điều chỉnh trong dòng vốn quốc tế. Tỷ trọng xuất khẩu của Canada sang Mỹ đã dần giảm xuống — 76% năm 2024, 72% năm 2025 và 67% vào tháng Ba năm nay.

Bank of Canada tuần trước đã giữ nguyên lãi suất chính sách ở mức 2,25% như dự báo. Ngân hàng trung ương vẫn duy trì giọng điệu khá “diều hâu”; định giá trên thị trường hàm ý khả năng 50% cho một đợt tăng lãi suất vào tháng Sáu và khoảng 75 điểm cơ bản thắt chặt được phản ánh vào giá đến cuối năm. Đó là một triển vọng khá tích cực cho đồng loonie, trong bối cảnh thị trường hiện vẫn nhìn nhận quỹ đạo lãi suất của Fed ở trạng thái trung lập.

Triển vọng GDP cũng được điều chỉnh tăng lên 1,2% so với cùng kỳ năm nay và 1,6% cho năm sau. Dự báo lạm phát được nâng nhẹ từ 2,0% lên 2,3% so với cùng kỳ. Dự báo này có phần táo bạo nếu xét đến việc giá dầu và khí đốt tăng sẽ tất yếu đẩy chi phí lên trên nhiều lĩnh vực — ngay cả trước khi tính đến khả năng xảy ra khủng hoảng lương thực do thiếu hụt phân bón, vốn phụ thuộc vào khí đốt tự nhiên.

Sức mạnh của đồng loonie có vẻ là hợp lý, nhưng có một điểm cần lưu ý rõ ràng: mỗi ngày leo thang căng thẳng làm tăng khả năng kinh tế Mỹ rơi vào suy thoái, mà với Canada sẽ đồng nghĩa với cú sụt giảm mạnh về xuất khẩu. Kịch bản tốt nhất cho Canada là giá dầu cao đi kèm với việc chuỗi logistics toàn cầu được khôi phục — nói cách khác, một thỏa thuận hòa bình giữa Mỹ và Iran trên các điều kiện của Iran, chứ không phải của Mỹ. Khi đó, kinh tế Canada có thể duy trì đà đi lên và đồng CAD sẽ tiếp tục xu hướng tăng giá.

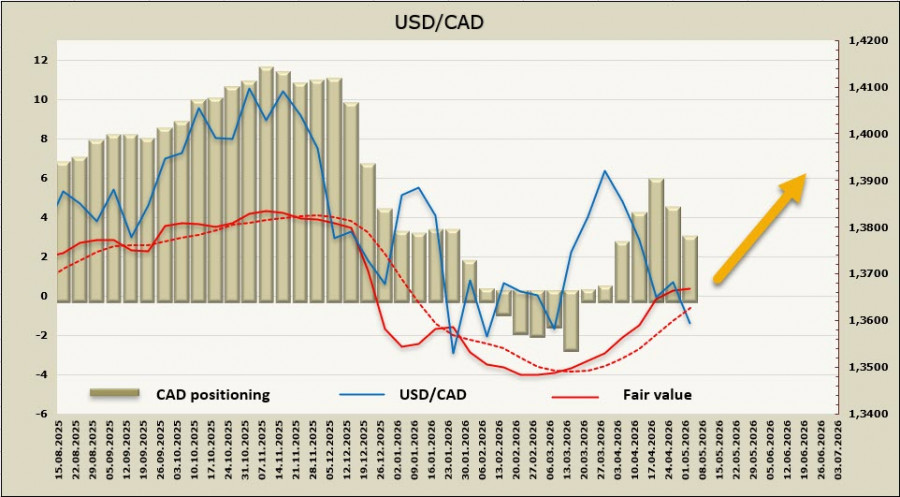

Vị thế đầu cơ ròng đối với CAD đã được cắt giảm đáng kể, 1,49 tỷ CAD, xuống mức vị thế bán ròng 2,81 tỷ CAD, dù mức giá theo mô hình hàm ý vẫn cao hơn trung bình dài hạn.

USD/CAD tiếp tục giao dịch trong biên độ đi ngang — cuộc họp của Ngân hàng Canada hầu như không để lại ấn tượng tức thời nào, và việc Tổng thống Trump đình chỉ chiến dịch quân sự "Project Freedom" được phần lớn nhà đầu tư trên thị trường xem như sự xác nhận cho lập trường rõ ràng là yếu của Mỹ. Điều đó dẫn đến việc đồng USD suy yếu mạnh và làm giảm khả năng cặp USD/CAD quay lại xu hướng tăng. Tuy nhiên, hiện vẫn chưa có cơ sở vững chắc cho một nhịp giảm sâu và bền vững hơn của cặp tiền này, vì vậy chúng tôi kỳ vọng kịch bản giao dịch trong biên độ với vùng hỗ trợ thấp quanh 1,3525–1,3545; trong trường hợp nhiều khả năng xảy ra một đợt leo thang căng thẳng mới, cặp tiền có thể tăng lên vùng 1,3710–1,3750.

ĐƯỜNG DẪN NHANH

Liên hệ chúng tôi

Liên hệ chúng tôi