Evropské burzy, zejména Deutsche Boerse a Euronext, zintenzivňují své úsilí, aby zabránily odlivu firem, které se rozhodují uvést své akcie na trh ve Spojených státech místo v Evropě. Tento trend v posledních letech zesílil, protože americké trhy nabízejí hlubší kapitálové zdroje a podle mnoha investorů také vyšší ocenění při primárních veřejných nabídkách (IPO). Oba burzovní operátoři se proto snaží tento narativ zpochybnit a přesvědčit firmy, že zůstat v Evropě může být nejen výhodnější, ale také bezpečnější.

Deutsche Boerse, která provozuje frankfurtskou burzu, rozeslala v posledních týdnech německým firmám a IPO poradcům dokument, ve kterém upozorňuje na nevýhody vstupu na americké trhy. Patří mezi ně slabší výkonnost akcií po uvedení na trh, vyšší náklady na provoz a především vyšší riziko soudních sporů, které může firmám významně ztížit fungování. Podle dat, která burza zveřejnila, se asi dvě třetiny firem, které vstoupily na burzu v Evropě, dostaly během prvního dne do zisku, zatímco v USA se to podařilo pouze polovině evropských společností.

Kromě toho Deutsche Boerse analyzovala dlouhodobou výkonnost akcií. Zjistila, že IPO evropských společností na domácích trzích mají lepší výsledky než ty na amerických burzách. Od roku 2004 zaznamenaly firmy vstupující na frankfurtskou burzu v průměru nárůst o 24 %, zatímco německé společnosti kotované v USA zažily průměrný pokles o 13 %. Jako příklady uvádí známé firmy jako Trivago nebo Mytheresa, které si na amerických trzích vedly podprůměrně.

Podobnou iniciativu plánuje i Euronext, který provozuje burzy ve městech jako Amsterdam nebo Paříž. Mluvčí společnosti potvrdil, že burza chystá dokument, který má rovněž vyvrátit mýtus o vyšším ocenění firem kótovaných v USA. Euronext a Deutsche Boerse tak společně formují jednotný evropský hlas, který má ukázat, že evropské trhy mají co nabídnout a že New York není jedinou bránou ke kapitálu.

Vedoucí kapitálových trhů a korporátních služeb Deutsche Boerse Stefan Maassen zdůraznil, že hlavním soupeřem nejsou jednotlivé evropské burzy navzájem, ale americké trhy jako celek. To ukazuje na zvyšující se potřebu jednotné evropské strategie a spolupráce mezi hlavními finančními centry.

Evropské burzy jsou závislé na poplatcích z primárních emisí a z obchodování, a proto se jejich snaha o udržení kotací chápe také jako součást ekonomické politiky zaměřené na přilákání investic. Úspěšná burza totiž nejen posiluje daný region ekonomicky, ale také zajišťuje lepší přístup k financování pro domácí podniky a startupy.

Jedním z hlavních problémů zůstává menší hloubka evropských kapitálových trhů. Index S&P 500 má podle údajů LSEG čtyřnásobně vyšší tržní kapitalizaci než evropský index Stoxx 600 – konkrétně 49,5 bilionu dolarů oproti výrazně nižší evropské hodnotě. Tento nepoměr je jedním z důvodů, proč firmy často volí americké burzy, které nabízejí větší likviditu a širší investorskou základnu.

Evropské instituce se proto snaží tento rozdíl snížit. Zvažují regulatorní úpravy a zjednodušení pravidel vstupu na burzu, aby byly evropské trhy přístupnější. V březnu například londýnská burza rozeslala dokument s názvem „Vyvracíme mýty“, který měl přesvědčit firmy, že i v Londýně lze dosáhnout vysokého ocenění a že výhody amerických trhů jsou často přeceňovány.

Výzkum New Financial zjistil, že za posledních deset let přibližně 130 evropských firem v hodnotě 667 miliard dolarů vstoupilo na americký trh nebo tam přesunulo svou hlavní kotaci. Přesto však 70 % těchto společností nyní obchoduje pod svou původní emisní cenou, což zpochybňuje argumenty o dlouhodobé výhodnosti amerických IPO. Průměrný pokles hodnoty činí podle tohoto výzkumu 9 %.

Generální ředitel Deutsche Bank Christian Sewing při projevu v Berlíně uvedl, že je potřeba více propagovat výhody evropských trhů, a to nejen v zahraničí, ale i doma v Evropě, kde důvěra investorů i podnikatelů oslabuje. Podle něj Evropa musí více věřit sama sobě, pokud chce zůstat konkurenceschopná.

Nicméně někteří odborníci jako Eva-Maria Wiecko ze společnosti Rothschild & Co zůstávají skeptičtí. Upozorňují, že navzdory iniciativám zůstávají americké trhy dominantní, a že nedávné přesuny zpět do Evropy představují jen zlomek celkového trendu. Přesto se podle evropských burz objevují náznaky změny. Politická a celní nejistota v USA, vyšší riziko sporů a rostoucí důvěra v evropské kapitálové trhy by mohly v budoucnu pomoci vyrovnat podmínky.

Otázka, kde se budou evropské firmy v budoucnu kótovat, tak zůstává otevřená. Boj mezi Evropou a Spojenými státy o IPO ještě zdaleka neskončil.

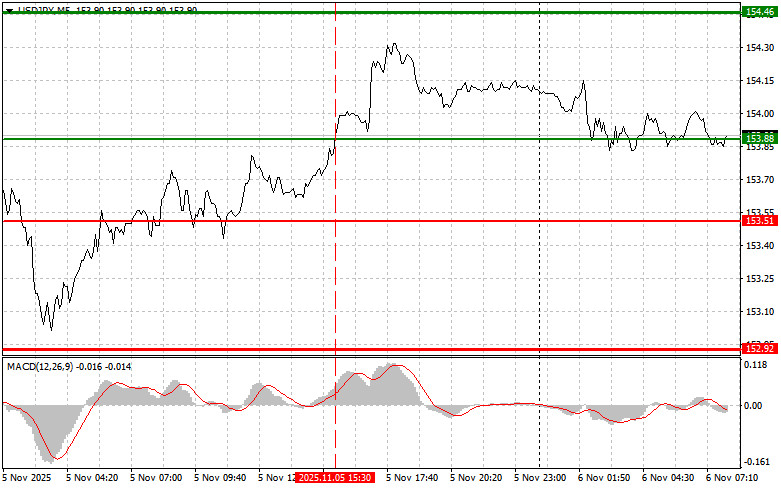

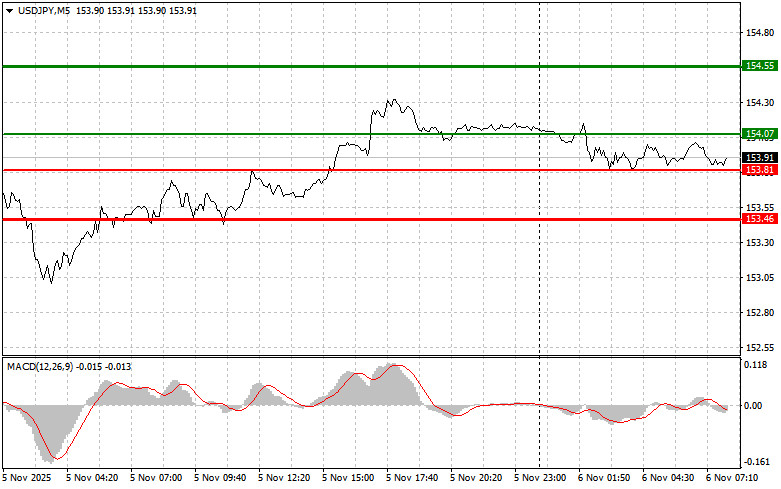

週三,美元/日元貨幣對難以維持其地位。153.88的價格水平測試恰逢MACD指標剛剛開始從零標記向下移動,這限制了該貨幣對的上行潛力。出於這個原因,我沒有買入美元,錯過了輕微的上漲趨勢。

在美國ADP勞動力市場報告超出經濟學家預期後,日元對美元走弱。對美國經濟樂觀情緒的意外激增在貨幣市場上立刻引發反應,導致對美元需求急劇增加,從而推低日元,日元傳統上被視為避險貨幣。對ADP數據的敏感性源於當前的宏觀經濟環境。投資者正在密切關注任何可能暗示美聯儲如何行動的勞動力市場信號。強勁的就業數據,例如ADP報告,加強了市場對美聯儲將重返觀望態度以抑制通脹的期望,使美元對投資者更具吸引力。

另一方面,儘管日本銀行承諾提高利率,但在這個問題上仍然保持暫停,進一步擴大了美日兩國資產收益之間的差距。這種利率差異是決定兩國資本流動的關鍵因素,而美國較高的利率對日元施加壓力。

對於今日的日內策略,我將主要依賴場景#1和#2的實施。

方案一:我計劃今天在匯率達到154.07(圖表上的綠線)附近的進入點時,買入美元/日元,目標是推升至154.55(圖表上的粗綠線)。在大約154.55的時候,我將退出多頭頭寸並在相反方向上開立空單(預期從該水平有30-35個點的反向波動)。最好是在美元/日元的調整和顯著下跌時重新進行買入操作。重要提示:在買入之前,確保MACD指標在零以上並剛開始上升。

方案二:如果匯率在MACD指標處於超賣區時兩次測試153.81,我今天也計劃買入美元/日元。這將限制匯價的下行潛力並導致市場所謂的上行反轉。預期匯率將上升至154.07和154.55的相反水平。

方案一:我計劃今天只在匯率跌破153.81水平(圖表上的紅線)之後,賣出美元/日元,這將觸發匯率快速下跌。賣方的主要目標將是153.46水平,我計劃在此退出空頭並立即在相反方向上買入(預期從該水平有20-25個點的反向波動)。最好是賣在盡可能高的水平。重要提示:賣出之前,確保MACD指標在零以下並剛開始走低。

方案二:如果匯率在MACD指標處於超買區時兩次測試154.07,我今天也計劃賣出美元/日元。這將限制匯價的上行潛力並導致市場所謂的下行反轉。預期匯率將下降至153.81和153.46的相反水平。

重要提示:外匯市場的初學者在決定進場交易時必須非常謹慎。最好在重要基本面報告發布前保持觀望,以避免被捲入劇烈的價格波動中。如果決定在新聞發布時交易,務必設置止損單以將損失降到最低。不設置止損單可能會讓你快速失去全部存款,尤其是在不使用資金管理和以大額交易的情況下。

請記住,成功的交易需要有一個明確的交易計劃,正如我上面展示的一樣。基於當前市場情況的即興交易決策,本質上對日內交易者而言是一種失敗的策略。

联系我们

联系我们