Akcie se vrátily na úroveň rekordních maxim, kterých dosáhly v krátkém období mezi inaugurací prezidenta Donalda Trumpa koncem ledna a oznámením rozsáhlých globálních celních opatření na začátku dubna. Optimismus na Wall Street sice roste, ale vývoj v následujících měsících bude záviset na celé řadě proměnných. Investoři zůstávají rozděleni – někteří věří, že index S&P 500 může v příštím roce pokořit nová maxima, zatímco jiní varují před nejistotou, která kolem akciových trhů přetrvává.

Například Citigroup na začátku týdne zvýšila svůj cenový cíl pro index S&P 500, a není sama. Více velkých bank z Wall Street očekává pokračující růst. Přesto však průměrná prognóza předních amerických investičních domů ukazuje jen mírný růst v horizontu příštího půl roku. Tento rozpor mezi optimistickými zisky a opatrnými tržními výhledy naznačuje hlubší pochybnosti o udržitelnosti současného růstu.

Podle dat shromážděných Edwardem Jonesem jsou prognózy zisků na příštích 12 měsíců nejvyšší v historii. Analytici očekávají, že index S&P 500 vygeneruje 280 USD zisku na akcii, což představuje rekordní hodnotu. Přesto je zřejmé, že investoři sledují i jiná rizika než jen výkonnost samotných firem.

Růst akcií za poslední dva měsíce překročil 20 %, přičemž hlavním motorem byla silná výsledková sezóna za první čtvrtletí. Klíčovou roli sehrála společnost Nvidia, která překvapila investory svými výhledy poptávky po technologiích pro umělou inteligenci. Jean Boivin z investičního institutu BlackRock uvedl, že mezi portfoliovými manažery panuje shoda o tom, že AI bude hlavním tahounem dalšího růstu, i přes negativní dopady celní politiky na zisky některých společností.

Podle Bank of America dosáhnou letos kapitálové výdaje na vývoj technologií přes 400 miliard dolarů, a do roku 2026 se předpokládá nárůst na 432 miliard. Tento růstový trend je silným argumentem pro pokračující expanzi technologických akcií, které v posledních letech táhnou celý trh vzhůru.

Pozitivní náladě pomáhá také obchodní politika. Prezident Trump nedávno oznámil dočasné pozastavení cel, označované za „Den osvobození“, což vedlo k prudkému růstu akcií ze svých dubnových minim. Rozhodnutí federálního soudu, které zpochybnilo zákonnost těchto cel, pak dále podpořilo optimismus na trzích. Klíčovým datem zůstává 9. červenec, kdy končí aktuální období pozastavení cel a očekává se, že USA a Čína udělají další krok směrem k dohodě.

Jak uvedl Louis Navellier, Čína zůstává zásadním prvkem globální rovnice. Celý svět bude sledovat, jak se americká administrativa vypořádá s požadavky na větší flexibilitu při vyjednávání. Zároveň se jedná o faktor, který přímo ovlivňuje vývoj amerického dolaru, jenž od začátku roku oslabil o téměř 9 % vůči hlavním měnám. Tento pokles ale paradoxně prospívá americkým firmám, protože zvyšuje hodnotu repatriovaných zisků a posiluje exportní konkurenceschopnost.

Budoucí vývoj dolaru bude záviset mimo jiné na měnové politice Fedu. Pokud centrální banka skutečně přistoupí k snížení úrokových sazeb – což se očekává na podzim – mohl by dolar dál oslabovat. Tento scénář však narušují inflační tlaky, které souvisejí s celními opatřeními. Vyšší inflace by mohla donutit Fed zachovat vyšší sazby déle, což by zbrzdilo výhled oslabení dolaru.

Zásadní roli v budoucnosti akciových trhů hraje také fiskální politika. Kongres bude muset schválit daňové a rozpočtové zákony, které umožní stimulaci ekonomiky, ale zároveň nesmí vyvolat paniku na dluhopisovém trhu. Investoři se obávají možného konfliktu o dluhový strop nebo prudkého zvýšení rozpočtového deficitu.

Významnou roli hraje i globální hospodářský výhled. Světová banka snížila svůj odhad růstu světového HDP na pouhých 2,3 %, což by byl nejslabší růst bez recese od roku 2008. Ve své zprávě upozorňuje na celou řadu rizik – od geopolitického napětí, přes obchodní bariéry, až po klimatické extrémy, které narušují stabilitu.

Závěrem lze říct, že současný růst akcií je podmíněn řadou „pokud“. Pokud dojde k dohodě s Čínou. Pokud Fed začne snižovat sazby. Pokud Kongres podpoří rozumnou fiskální expanzi. A pokud globální ekonomika vydrží tlak současných rizik. Všechny tyto faktory hrají klíčovou roli a určují, zda akcie překonají svá historická maxima – nebo zda se růst zastaví.

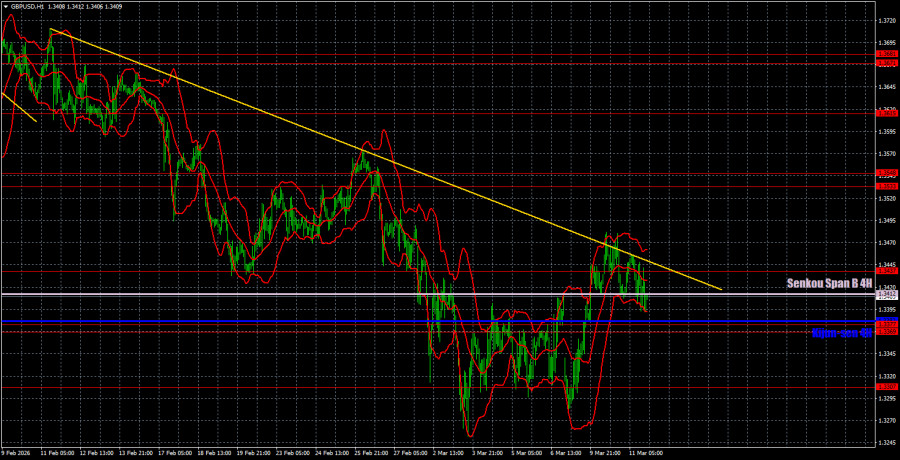

週三,GBP/USD 貨幣對同樣走低。原因與 EUR/USD 貨幣對相同——由於伊朗官員的行動與言論,使地緣政治局勢急劇惡化。美國通膨報告對美元匯率沒有產生影響,即便數據顯示出較為「有份量」的結果,恐怕也難以左右走勢。因此,即便英鎊突破了 Senkou Span B 線,仍再次無法在這一局部利好基礎上延續漲勢。

從技術角度來看,我們對趨勢線進行了調整,現在這條線連接的是最近的三個極端高點。結果就是,在這條線未被有效突破之前,英鎊出現明顯上漲的可能性不大。即便未來出現趨勢線被突破的情況,也必須記住,目前地緣政治因素的影響力已超過基本面、技術面以及宏觀經濟等因素。因此,一旦中東局勢進一步惡化,英鎊的跌勢隨時都可能重啟。

在 5 分鐘時間框架中,週三的走勢極為反覆混亂,以致我們甚至沒有標註任何交易訊號。全天價格反覆震盪,反應難以捉摸。似乎對英鎊而言,價格上下方都存在強勁阻力,多頭與空頭正在激烈拉鋸。全天走勢對所有技術線與價位水準幾乎完全不予理會。

英鎊的 COT 報告顯示,近年來商業交易者的情緒變化頻繁。代表商業與非商業交易者淨部位的紅線與藍線經常交叉,且多數時間靠近零軸。目前這兩條線正逐漸分岔,非商業交易者依然在賣方佔據主導地位。近期投機者積極增加多單部位,但仍未能將局勢扭轉到對自己明顯有利的區域。

從週線級別(見上圖)可以看到,由於 Donald Trump 的政策,美元持續走弱。貿易戰將以某種形式長期持續,而在未來 12 個月內,Fed 無論如何都會降息。對美元的需求將會逐步下降。根據最新一份(3 月 3 日)關於英鎊的 COT 報告,「Non-commercial」群體平倉了 7,700 張買進合約,並開出了 7,900 張賣出合約。由此可見,非商業交易者的淨部位在一週內又減少了 15,600 張合約。

在 2025 年,英鎊大幅上漲,但必須理解背後只有一個原因:Trump 的政策。一旦這個因素被消除,美元可能會開始走強。至於何時會發生——無人能確定。

在小時線時間框架上,GBP/USD 本來早就有機會轉為形成上升趨勢,但地緣政治因素持續拖累英鎊走弱。儘管該貨幣對在 2–3 月出現了大幅下跌,我們仍將其視為一段修正走勢。日線級別依然明確顯示上升趨勢維持當中。不幸的是,地緣政治極具不確定性,足以掩蓋所有其他因素的影響。

在 3 月 12 日,我們重點關注以下重要價位:1.3096–1.3115、1.3201–1.3212、1.3307、1.3369–1.3377、1.3437、1.3533–1.3548、1.3615、1.3671–1.3681、1.3751–1.3763。Senkou Span B 線(1.3412)與 Kijun-sen 線(1.3382)同樣可能成為發出交易訊號的來源。建議當價格按正確方向運行 20 點後,將止損單移至保本位置。Ichimoku 指標的各條線在盤中可能發生移動,在判斷交易訊號時需將此變化納入考量。

週四,英國預定將有英國央行(Bank of England)行長 Andrew Bailey 發表演說,但在當前情勢下,這一事件對市場的實際影響程度仍難以評估。美國方面將公布若干重要性較低的報告,交易者大概率會選擇忽略。

今日,如若匯價在 1.3369–1.3377 區間下方完成整理並站穩,交易者可考慮建立空頭部位,目標指向 1.3307。一旦多頭攻克 Senkou Span B 線以及趨勢線,做多將變得更具參考價值,目標區間則看向 1.3533–1.3548。

联系我们

联系我们