Ekonomické ukazatele v USA začínají naznačovat možné zpomalení růstu, a to v době, kdy na trh doléhají nová dovozní cla zavedená administrativou Donalda Trumpa.

Přestože zatím není jisté, zda americká ekonomika opravdu vstoupí do recese, stále více ekonomů varuje, že riziko poklesu není zanedbatelné. V centru pozornosti přitom není jen hrubý domácí produkt, ale i měkká a tvrdá data ze spotřebitelského a firemního sektoru.

Podle Karen Dynanové, profesorky ekonomie na Harvardu, má americká ekonomika přibližně 40% pravděpodobnost recese během příštích 12 měsíců. I když podle ní není nevyhnutelné, že USA zažijí plnohodnotný hospodářský pokles, zpomalení růstu je téměř jisté. Ve své čtvrtletní prognóze odhaduje, že ekonomika může zažít alespoň jedno čtvrtletí záporného růstu, i když to nutně neznamená plnohodnotnou recesi.

Dvě čtvrtletí poklesu HDP v řadě jsou sice často brána jako technická definice recese, avšak odborníci hledí i na další ukazatele aktivity, například zaměstnanost, spotřebitelské výdaje nebo podnikové investice.

Klíčovým faktorem zpomalování je celní politika Trumpovy administrativy. Americké firmy i spotřebitelé začínají pociťovat dopady rozsáhlých cel na dovoz. Podle Ryana Sweeta z Oxford Economics se ekonomika ocitla pod tlakem hned z několika směrů: cla snižují kupní sílu domácností, firmy čelí problémům se zásobováním, finanční trhy vykazují známky nervozity a panuje všeobecná nejistota ohledně dalšího vývoje.

Sweet upozorňuje, že ekonomika by mohla procházet tzv. technickou recesí, kdy růst jen krátkodobě klesne, aniž by došlo k plošnému zhroucení ekonomické aktivity. Jeho predikce zahrnuje scénář s poklesem v prvním čtvrtletí, následovaným mírným oživením, a poté dalším slabším obdobím.

Podle aktuálních odhadů ukazatele GDPNow Federální rezervní banky v Atlantě se očekává, že HDP v prvním čtvrtletí poklesne o 0,1 %, což je sice jen mírný pokles, ale přesto varovný signál.

Ekonomové se v tomto napjatém období soustředí na různé indikátory. Sweet doporučuje sledovat především objednávky kapitálového zboží, protože firmy mají tendenci jako první omezit investice, pokud očekávají horší vývoj. Když podniky přestanou utrácet za zařízení a začnou krátit pracovní dobu, často následuje propouštění – což zasáhne spotřebitele a omezí jejich výdaje.

Spotřebitelská důvěra se podle něj dá dobře měřit například prodejem automobilů nebo objemem cestování skrze letištní kontroly TSA. Důležitým signálem by mohlo být také snížení výdajů na služby, což by znamenalo, že domácnosti omezují i základní spotřebu.

David Seif z Nomury varuje, že obchodní válka může způsobit nerovnoměrně rozloženou recesi, kterou jsme v USA nezažili od 30. let 20. století. Tento typ recese by se projevil nedostatkem některého zboží, a to kvůli vysokým clům a omezené dostupnosti dovozů.

Seif doporučuje sledovat zejména údaje o propouštění – pokud dojde k plošnému poklesu zaměstnanosti, bude to podle něj jasný signál, že se ekonomika skutečně dostala do recese. A i kdyby se nezaměstnanost formálně nezvýšila, domácnosti s nízkými příjmy mohou i tak zažívat reálný pokles životní úrovně v důsledku zdražování a slabé kupní síly.

Snad nejvýraznějším a nejpřímějším ukazatelem možného ekonomického útlumu je vývoj celních sazeb. Podle výpočtů think-tanku Budget Lab při Yaleově univerzitě dosahuje efektivní celní sazba v USA 27 %, což je nejvíce od roku 1903. Takto vysoká cla výrazně zdražují zahraniční zboží a narušují mezinárodní obchodní řetězce, včetně těch nejdůležitějších pro technologický sektor.

Ryan Sweet varuje, že pokud se cla ještě zvýší, ekonomika může „v podstatě zamrznout“. Růst výdajů, investic i zaměstnanosti by se mohl zastavit, což by s vysokou pravděpodobností vedlo ke skutečné recesi.

Ačkoli zatím není nic definitivní, stále více ekonomických signálů ukazuje, že americká ekonomika čelí zpomalování, a pokud bude obchodní politika pokračovat v současném kurzu, může se velmi snadno dostat do hlubší a dlouhodobější krize s globálními dopady.

جاء إصدار مؤشر أسعار المنتجين الأمريكي (PPI) لشهر يوليو كصدمة باردة لمؤيدي ارتفاع اليورو/الدولار الأمريكي. ارتفع المؤشر بنسبة 0.9% على أساس شهري، وهو أسرع وتيرة منذ يونيو 2022. قفزت أسعار الخدمات بنسبة 1.1%، وهي زيادة لم تُشاهد منذ مارس 2022. أظهر التقرير أن الشركات تقوم بتعديل الأسعار لتعويض التكاليف المرتفعة، والتي ترتبط بالتعريفات الجمركية للبيت الأبيض. انخفضت احتمالات خفض معدل الفائدة الفيدرالي في سبتمبر من 99% إلى 92%، مما أعاد إحياء الدولار الأمريكي.

إلى جانب بيانات أسعار المستهلكين، تُستخدم بيانات أسعار المنتجين لقياس مؤشر نفقات الاستهلاك الشخصي (PCE) - وهو مقياس التضخم المفضل لدى الاحتياطي الفيدرالي. قبل إصدار مؤشر أسعار المنتجين، كانت سوق العقود الآجلة تتوقع أن يقوم الاحتياطي الفيدرالي بثلاث خطوات لتخفيف السياسة النقدية بحلول نهاية العام، مما يضغط على الدولار الأمريكي مقابل العملات العالمية الرئيسية - على سبيل المثال، مقابل الجنيه، حيث لا يُتوقع خفض معدلات الفائدة في المملكة المتحدة في عام 2025.

أثار الارتفاع في أسعار المنتجين في الولايات المتحدة في يوليو شكوكًا حول إمكانية تخفيف الاحتياطي الفيدرالي للسياسة النقدية في كل من الاجتماعات الثلاثة المتبقية للجنة السوق المفتوحة الفيدرالية في عام 2025. وهذا سمح للدببة في زوج اليورو/الدولار الأمريكي بالهجوم المضاد.

علاوة على ذلك، ذكر سكوت بيسنت أنه لم يقدم أي توصيات للاحتياطي الفيدرالي بشأن ما يجب عليه فعله. لقد أشار فقط إلى أن النماذج الاقتصادية تشير إلى أن معدل الأموال الفيدرالية يجب أن يكون أقل بمقدار 150-175 نقطة أساس مما هو عليه الآن. ومع ذلك، اعتبرت الأسواق هذا بمثابة دعوة للعمل. في الواقع، لا ينبغي لرئيس الخزانة التعليق على مثل هذه الأمور، حيث يمكن للمستثمرين تفسير ذلك كنوع من الضغط على البنك المركزي.

كما دعم انخفاض طلبات إعانة البطالة الدولار الأمريكي. على الرغم من أن الطلبات المستمرة لا تزال مرتفعة، فمن الممكن أن سوق العمل الأمريكي ليس ضعيفًا كما أشارت تقارير الوظائف غير الزراعية من مايو إلى يوليو. إذا كان الأمر كذلك، فقد يتمكن الصقور في اللجنة الفيدرالية للسوق المفتوحة من إقناع اللجنة بالإبقاء على معدل الأموال الفيدرالية عند 4.5% في سبتمبر.

في رأيي، من المبكر استخلاص استنتاجات بناءً على تقرير واحد عن أسعار المنتجين. كان السوق واثقًا من أن الاحتياطي الفيدرالي سيستأنف دورة التيسير النقدي، والآن يشعر بخيبة أمل طفيفة. لكن هذا لا يعني أن خفض الفائدة في سبتمبر قد خرج من الحسابات. من المرجح أن يتعافى المضاربون على ارتفاع اليورو/الدولار الأمريكي قريبًا، على الرغم من أن الشكوك المتزايدة أصبحت عقبة جدية أمام استعادة الاتجاه الصعودي في زوج العملات الرئيسي.

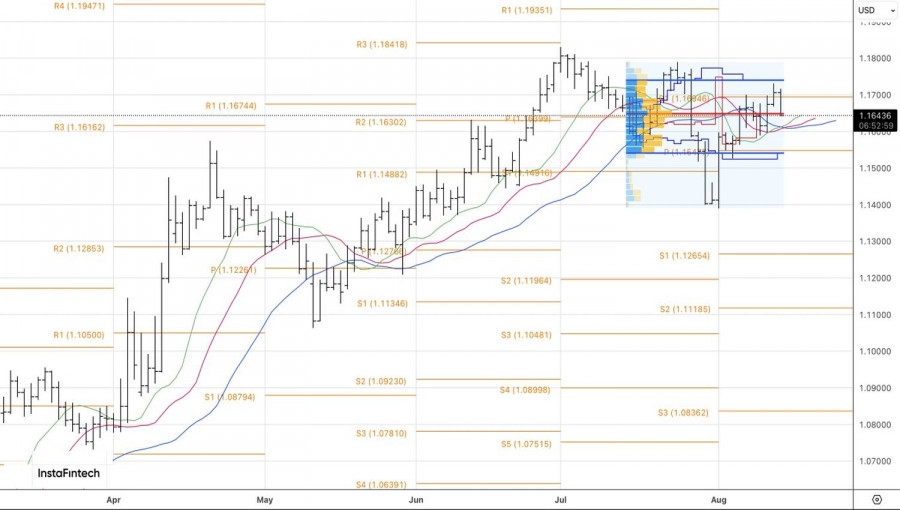

من الناحية الفنية، على الرسم البياني اليومي، يختبر زوج اليورو/الدولار الأمريكي الدعم الرئيسي في شكل القيمة العادلة عند 1.165. إذا تم كسر هذا المستوى، فإن خطر الانخفاض نحو الحد الأدنى لنطاق التداول 1.154–1.174 سيزداد. وعلى العكس، فإن الارتداد سيسمح بإضافة مراكز شراء طويلة الأجل توقعًا لعودة الزوج لمواجهة المقاومة عند 1.170.

روابط سريعة

وماهو رأيك

وماهو رأيك