Ekonomické ukazatele v USA začínají naznačovat možné zpomalení růstu, a to v době, kdy na trh doléhají nová dovozní cla zavedená administrativou Donalda Trumpa.

Přestože zatím není jisté, zda americká ekonomika opravdu vstoupí do recese, stále více ekonomů varuje, že riziko poklesu není zanedbatelné. V centru pozornosti přitom není jen hrubý domácí produkt, ale i měkká a tvrdá data ze spotřebitelského a firemního sektoru.

Podle Karen Dynanové, profesorky ekonomie na Harvardu, má americká ekonomika přibližně 40% pravděpodobnost recese během příštích 12 měsíců. I když podle ní není nevyhnutelné, že USA zažijí plnohodnotný hospodářský pokles, zpomalení růstu je téměř jisté. Ve své čtvrtletní prognóze odhaduje, že ekonomika může zažít alespoň jedno čtvrtletí záporného růstu, i když to nutně neznamená plnohodnotnou recesi.

Dvě čtvrtletí poklesu HDP v řadě jsou sice často brána jako technická definice recese, avšak odborníci hledí i na další ukazatele aktivity, například zaměstnanost, spotřebitelské výdaje nebo podnikové investice.

Klíčovým faktorem zpomalování je celní politika Trumpovy administrativy. Americké firmy i spotřebitelé začínají pociťovat dopady rozsáhlých cel na dovoz. Podle Ryana Sweeta z Oxford Economics se ekonomika ocitla pod tlakem hned z několika směrů: cla snižují kupní sílu domácností, firmy čelí problémům se zásobováním, finanční trhy vykazují známky nervozity a panuje všeobecná nejistota ohledně dalšího vývoje.

Sweet upozorňuje, že ekonomika by mohla procházet tzv. technickou recesí, kdy růst jen krátkodobě klesne, aniž by došlo k plošnému zhroucení ekonomické aktivity. Jeho predikce zahrnuje scénář s poklesem v prvním čtvrtletí, následovaným mírným oživením, a poté dalším slabším obdobím.

Podle aktuálních odhadů ukazatele GDPNow Federální rezervní banky v Atlantě se očekává, že HDP v prvním čtvrtletí poklesne o 0,1 %, což je sice jen mírný pokles, ale přesto varovný signál.

Ekonomové se v tomto napjatém období soustředí na různé indikátory. Sweet doporučuje sledovat především objednávky kapitálového zboží, protože firmy mají tendenci jako první omezit investice, pokud očekávají horší vývoj. Když podniky přestanou utrácet za zařízení a začnou krátit pracovní dobu, často následuje propouštění – což zasáhne spotřebitele a omezí jejich výdaje.

Spotřebitelská důvěra se podle něj dá dobře měřit například prodejem automobilů nebo objemem cestování skrze letištní kontroly TSA. Důležitým signálem by mohlo být také snížení výdajů na služby, což by znamenalo, že domácnosti omezují i základní spotřebu.

David Seif z Nomury varuje, že obchodní válka může způsobit nerovnoměrně rozloženou recesi, kterou jsme v USA nezažili od 30. let 20. století. Tento typ recese by se projevil nedostatkem některého zboží, a to kvůli vysokým clům a omezené dostupnosti dovozů.

Seif doporučuje sledovat zejména údaje o propouštění – pokud dojde k plošnému poklesu zaměstnanosti, bude to podle něj jasný signál, že se ekonomika skutečně dostala do recese. A i kdyby se nezaměstnanost formálně nezvýšila, domácnosti s nízkými příjmy mohou i tak zažívat reálný pokles životní úrovně v důsledku zdražování a slabé kupní síly.

Snad nejvýraznějším a nejpřímějším ukazatelem možného ekonomického útlumu je vývoj celních sazeb. Podle výpočtů think-tanku Budget Lab při Yaleově univerzitě dosahuje efektivní celní sazba v USA 27 %, což je nejvíce od roku 1903. Takto vysoká cla výrazně zdražují zahraniční zboží a narušují mezinárodní obchodní řetězce, včetně těch nejdůležitějších pro technologický sektor.

Ryan Sweet varuje, že pokud se cla ještě zvýší, ekonomika může „v podstatě zamrznout“. Růst výdajů, investic i zaměstnanosti by se mohl zastavit, což by s vysokou pravděpodobností vedlo ke skutečné recesi.

Ačkoli zatím není nic definitivní, stále více ekonomických signálů ukazuje, že americká ekonomika čelí zpomalování, a pokud bude obchodní politika pokračovat v současném kurzu, může se velmi snadno dostat do hlubší a dlouhodobější krize s globálními dopady.

The release of the U.S. Producer Price Index (PPI) for July came as a cold shower for EUR/USD bulls. The index rose by 0.9% month-on-month—the fastest pace since June 2022. Service prices jumped by 1.1%, a surge not seen since March 2022. The report showed that companies are adjusting prices to offset higher costs, which are linked to White House tariffs. The chances of a federal funds rate cut in September fell from 99% to 92%, reviving the U.S. dollar.

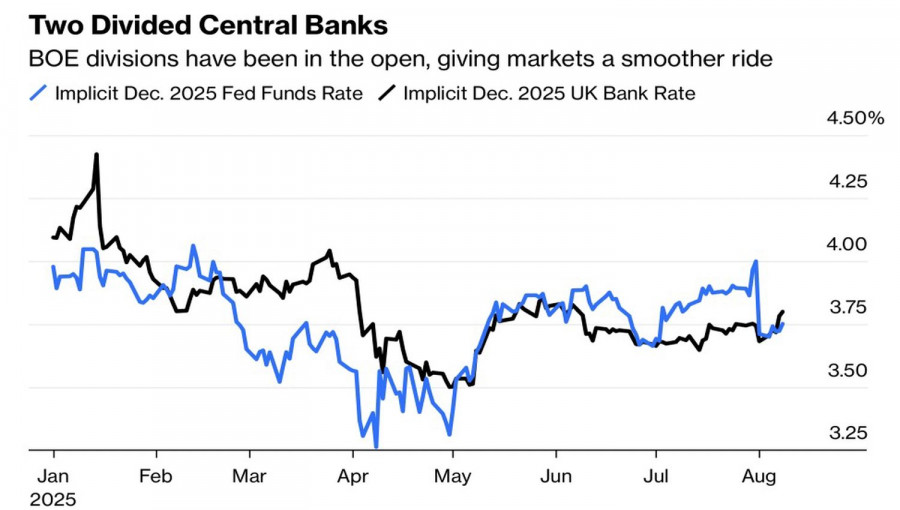

Alongside consumer price data, producer price data are used to gauge the Personal Consumption Expenditures (PCE) index—the Federal Reserve's preferred inflation measure. Before the PPI release, the futures market expected the Fed to deliver three monetary easing moves by the end of the year, pressuring the U.S. dollar against major global currencies—for example, against the pound, as no rate cuts are expected in the UK in 2025.

The July spike in U.S. producer prices raised doubts that the Fed would loosen monetary policy at each of the three remaining FOMC meetings in 2025. This allowed EUR/USD bears to counterattack.

Moreover, Scott Bessent stated that he did not give the Fed any recommendations on what it should do. He merely noted that economic models suggest the federal funds rate should be 150–175 basis points lower than it is now. However, markets took this as a call to action. In fact, the head of the Treasury should not comment on such matters, as investors could interpret this as a form of pressure on the central bank.

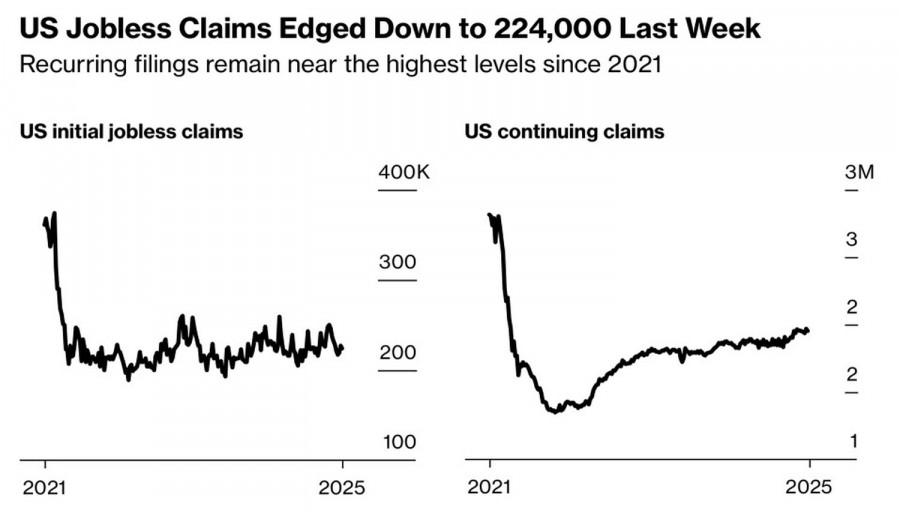

A decline in jobless claims also supported the U.S. dollar. Although continuing claims remain elevated, it is possible that the U.S. labor market is not as weak as the May–July NonFarm Payrolls reports suggested. If so, FOMC hawks could sway the Federal Open Market Committee to keep the federal funds rate at 4.5% in September.

In my opinion, it is premature to draw conclusions based on a single producer price report. The market had been confident in the Fed resuming its monetary easing cycle and is now slightly disappointed. But that does not mean a September rate cut is off the table. EUR/USD bulls are likely to recover soon, although rising doubts have become a serious obstacle to restoring the uptrend in the main currency pair.

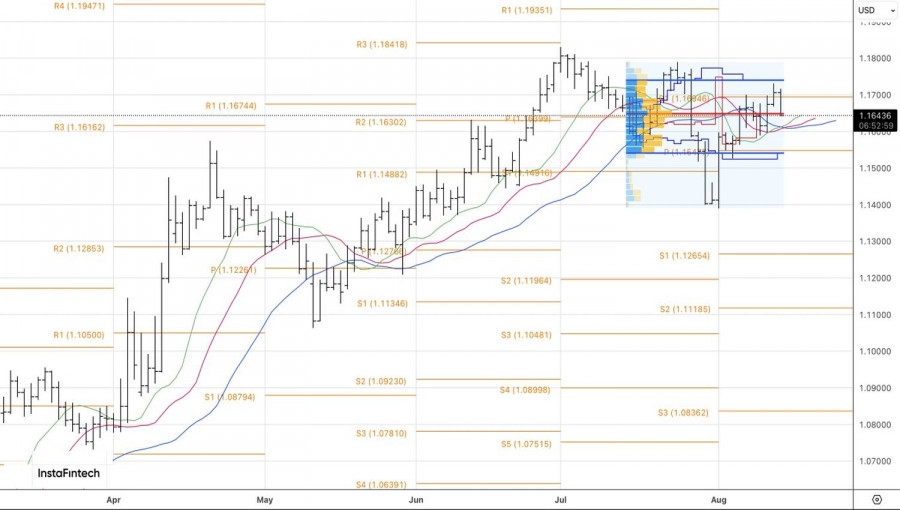

Technically, on the daily chart, EUR/USD is testing key support in the form of fair value at 1.165. If this level is broken, the risk of a decline toward the lower boundary of the 1.154–1.174 trading range will increase. Conversely, a rebound would allow for adding long positions in anticipation of the pair returning to challenge resistance at 1.170.

ລິ້ງດ່ວນ

ຕິດຕໍ່ພວກເຮົາ

ຕິດຕໍ່ພວກເຮົາ