Ekonomické ukazatele v USA začínají naznačovat možné zpomalení růstu, a to v době, kdy na trh doléhají nová dovozní cla zavedená administrativou Donalda Trumpa.

Přestože zatím není jisté, zda americká ekonomika opravdu vstoupí do recese, stále více ekonomů varuje, že riziko poklesu není zanedbatelné. V centru pozornosti přitom není jen hrubý domácí produkt, ale i měkká a tvrdá data ze spotřebitelského a firemního sektoru.

Podle Karen Dynanové, profesorky ekonomie na Harvardu, má americká ekonomika přibližně 40% pravděpodobnost recese během příštích 12 měsíců. I když podle ní není nevyhnutelné, že USA zažijí plnohodnotný hospodářský pokles, zpomalení růstu je téměř jisté. Ve své čtvrtletní prognóze odhaduje, že ekonomika může zažít alespoň jedno čtvrtletí záporného růstu, i když to nutně neznamená plnohodnotnou recesi.

Dvě čtvrtletí poklesu HDP v řadě jsou sice často brána jako technická definice recese, avšak odborníci hledí i na další ukazatele aktivity, například zaměstnanost, spotřebitelské výdaje nebo podnikové investice.

Klíčovým faktorem zpomalování je celní politika Trumpovy administrativy. Americké firmy i spotřebitelé začínají pociťovat dopady rozsáhlých cel na dovoz. Podle Ryana Sweeta z Oxford Economics se ekonomika ocitla pod tlakem hned z několika směrů: cla snižují kupní sílu domácností, firmy čelí problémům se zásobováním, finanční trhy vykazují známky nervozity a panuje všeobecná nejistota ohledně dalšího vývoje.

Sweet upozorňuje, že ekonomika by mohla procházet tzv. technickou recesí, kdy růst jen krátkodobě klesne, aniž by došlo k plošnému zhroucení ekonomické aktivity. Jeho predikce zahrnuje scénář s poklesem v prvním čtvrtletí, následovaným mírným oživením, a poté dalším slabším obdobím.

Podle aktuálních odhadů ukazatele GDPNow Federální rezervní banky v Atlantě se očekává, že HDP v prvním čtvrtletí poklesne o 0,1 %, což je sice jen mírný pokles, ale přesto varovný signál.

Ekonomové se v tomto napjatém období soustředí na různé indikátory. Sweet doporučuje sledovat především objednávky kapitálového zboží, protože firmy mají tendenci jako první omezit investice, pokud očekávají horší vývoj. Když podniky přestanou utrácet za zařízení a začnou krátit pracovní dobu, často následuje propouštění – což zasáhne spotřebitele a omezí jejich výdaje.

Spotřebitelská důvěra se podle něj dá dobře měřit například prodejem automobilů nebo objemem cestování skrze letištní kontroly TSA. Důležitým signálem by mohlo být také snížení výdajů na služby, což by znamenalo, že domácnosti omezují i základní spotřebu.

David Seif z Nomury varuje, že obchodní válka může způsobit nerovnoměrně rozloženou recesi, kterou jsme v USA nezažili od 30. let 20. století. Tento typ recese by se projevil nedostatkem některého zboží, a to kvůli vysokým clům a omezené dostupnosti dovozů.

Seif doporučuje sledovat zejména údaje o propouštění – pokud dojde k plošnému poklesu zaměstnanosti, bude to podle něj jasný signál, že se ekonomika skutečně dostala do recese. A i kdyby se nezaměstnanost formálně nezvýšila, domácnosti s nízkými příjmy mohou i tak zažívat reálný pokles životní úrovně v důsledku zdražování a slabé kupní síly.

Snad nejvýraznějším a nejpřímějším ukazatelem možného ekonomického útlumu je vývoj celních sazeb. Podle výpočtů think-tanku Budget Lab při Yaleově univerzitě dosahuje efektivní celní sazba v USA 27 %, což je nejvíce od roku 1903. Takto vysoká cla výrazně zdražují zahraniční zboží a narušují mezinárodní obchodní řetězce, včetně těch nejdůležitějších pro technologický sektor.

Ryan Sweet varuje, že pokud se cla ještě zvýší, ekonomika může „v podstatě zamrznout“. Růst výdajů, investic i zaměstnanosti by se mohl zastavit, což by s vysokou pravděpodobností vedlo ke skutečné recesi.

Ačkoli zatím není nic definitivní, stále více ekonomických signálů ukazuje, že americká ekonomika čelí zpomalování, a pokud bude obchodní politika pokračovat v současném kurzu, může se velmi snadno dostat do hlubší a dlouhodobější krize s globálními dopady.

Die Veröffentlichung des US-Erzeugerpreisindexes (PPI) für Juli wirkte wie eine kalte Dusche für EUR/USD-Bullen. Der Index stieg um 0,9 % im Monatsvergleich – das schnellste Tempo seit Juni 2022. Die Preise für Dienstleistungen erhöhten sich um 1,1 %, ein Anstieg, der seit März 2022 nicht mehr gesehen wurde. Der Bericht zeigte, dass Unternehmen die Preise anpassen, um höhere Kosten auszugleichen, die mit den Zöllen des Weißen Hauses zusammenhängen. Die Wahrscheinlichkeit einer Senkung des Leitzinses im September fiel von 99 % auf 92 % und belebte den US-Dollar.

Zusammen mit den Verbraucherpreisdaten werden die Erzeugerpreisdaten verwendet, um den Index der persönlichen Konsumausgaben (PCE) zu berechnen – das bevorzugte Inflationsmaß der Federal Reserve. Vor der Veröffentlichung des PPI erwartete der Terminmarkt, dass die Fed bis zum Jahresende drei geldpolitische Lockerungsmaßnahmen durchführen würde, was den US-Dollar gegenüber wichtigen globalen Währungen unter Druck setzte – zum Beispiel gegenüber dem Pfund, da im Vereinigten Königreich 2025 keine Zinssenkungen erwartet werden.

Der Anstieg der Erzeugerpreise in den USA im Juli ließ Zweifel aufkommen, dass die Fed bei den drei verbleibenden FOMC-Sitzungen im Jahr 2025 die Geldpolitik lockern würde. Dies ermöglichte es den EUR/USD-Bären, einen Gegenangriff zu starten.

Zudem erklärte Scott Bessent, dass er der Fed keine Empfehlungen gegeben habe, was sie tun solle. Er stellte lediglich fest, dass wirtschaftliche Modelle darauf hindeuten, dass der Leitzins zwischen 150 und 175 Basispunkte niedriger sein sollte als derzeit. Die Märkte interpretierten dies jedoch als Handlungsaufforderung. Tatsächlich sollte sich der Leiter des Finanzministeriums zu solchen Angelegenheiten nicht äußern, da Investoren dies als eine Form des Drucks auf die Zentralbank auffassen könnten.

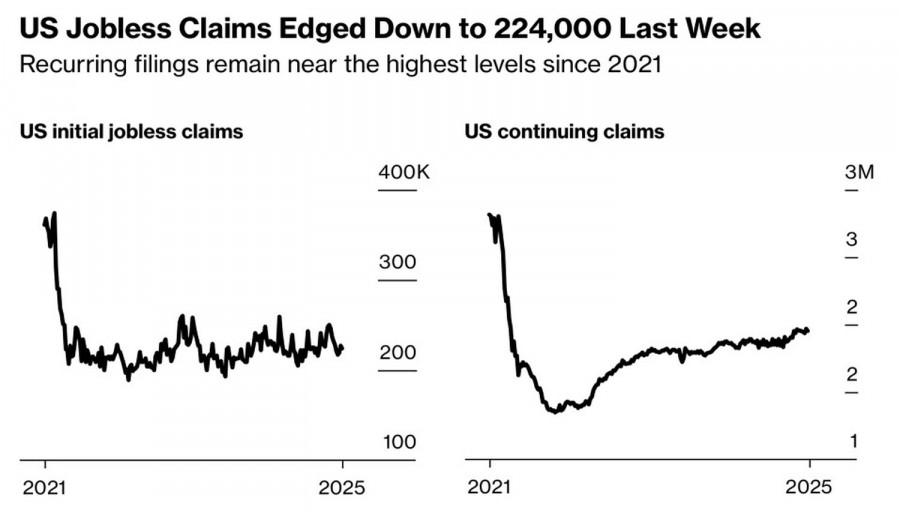

Ein Rückgang der Anträge auf Arbeitslosenunterstützung unterstützte ebenfalls den US-Dollar. Obwohl die fortlaufenden Anträge weiterhin erhöht bleiben, ist es möglich, dass der US-Arbeitsmarkt nicht so schwach ist, wie die NonFarm Payrolls-Berichte von Mai bis Juli suggerierten. Falls dem so ist, könnten die FOMC-Falken das Federal Open Market Committee dazu bewegen, den Leitzins im September bei 4,5 % zu belassen.

Meiner Meinung nach ist es verfrüht, basierend auf einem einzigen Produzentenpreisbericht Schlüsse zu ziehen. Der Markt war zuversichtlich, dass die Fed ihren Zyklus der geldpolitischen Lockerung wieder aufnehmen würde, und ist nun leicht enttäuscht. Doch das bedeutet nicht, dass eine Zinssenkung im September vom Tisch ist. Die EUR/USD-Bullen werden sich wahrscheinlich bald erholen, obwohl die zunehmenden Zweifel zu einem ernsthaften Hindernis bei der Wiederherstellung des Aufwärtstrends des Hauptwährungspaares geworden sind.

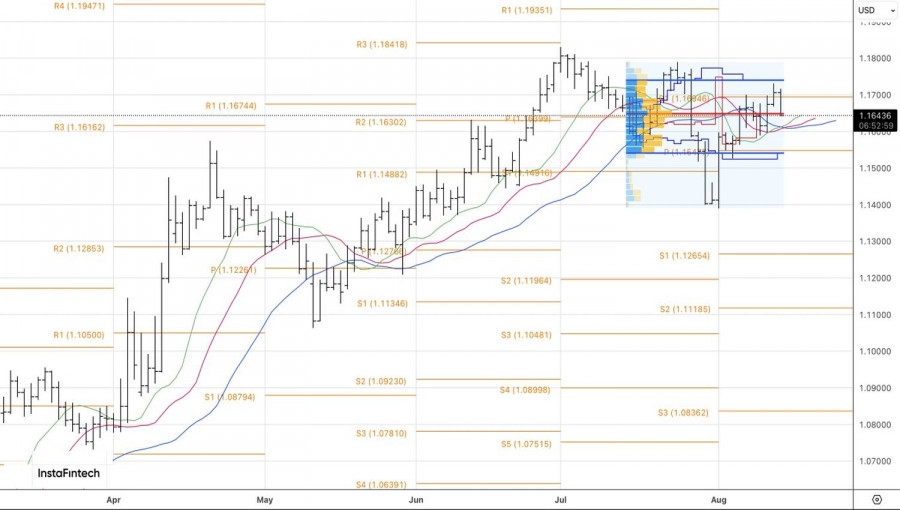

Technisch gesehen testet EUR/USD auf dem Tageschart den wichtigen Support in Form des fairen Wertes bei 1,165. Sollte dieses Niveau durchbrochen werden, steigt das Risiko eines Rückgangs in Richtung der unteren Grenze der Handelsspanne von 1,154–1,174. Umgekehrt würde ein Rebound die Möglichkeit eröffnen, neue Long-Positionen aufzubauen, in der Erwartung, dass das Paar erneut den Widerstand bei 1,170 herausfordert.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen