Ekonomické ukazatele v USA začínají naznačovat možné zpomalení růstu, a to v době, kdy na trh doléhají nová dovozní cla zavedená administrativou Donalda Trumpa.

Přestože zatím není jisté, zda americká ekonomika opravdu vstoupí do recese, stále více ekonomů varuje, že riziko poklesu není zanedbatelné. V centru pozornosti přitom není jen hrubý domácí produkt, ale i měkká a tvrdá data ze spotřebitelského a firemního sektoru.

Podle Karen Dynanové, profesorky ekonomie na Harvardu, má americká ekonomika přibližně 40% pravděpodobnost recese během příštích 12 měsíců. I když podle ní není nevyhnutelné, že USA zažijí plnohodnotný hospodářský pokles, zpomalení růstu je téměř jisté. Ve své čtvrtletní prognóze odhaduje, že ekonomika může zažít alespoň jedno čtvrtletí záporného růstu, i když to nutně neznamená plnohodnotnou recesi.

Dvě čtvrtletí poklesu HDP v řadě jsou sice často brána jako technická definice recese, avšak odborníci hledí i na další ukazatele aktivity, například zaměstnanost, spotřebitelské výdaje nebo podnikové investice.

Klíčovým faktorem zpomalování je celní politika Trumpovy administrativy. Americké firmy i spotřebitelé začínají pociťovat dopady rozsáhlých cel na dovoz. Podle Ryana Sweeta z Oxford Economics se ekonomika ocitla pod tlakem hned z několika směrů: cla snižují kupní sílu domácností, firmy čelí problémům se zásobováním, finanční trhy vykazují známky nervozity a panuje všeobecná nejistota ohledně dalšího vývoje.

Sweet upozorňuje, že ekonomika by mohla procházet tzv. technickou recesí, kdy růst jen krátkodobě klesne, aniž by došlo k plošnému zhroucení ekonomické aktivity. Jeho predikce zahrnuje scénář s poklesem v prvním čtvrtletí, následovaným mírným oživením, a poté dalším slabším obdobím.

Podle aktuálních odhadů ukazatele GDPNow Federální rezervní banky v Atlantě se očekává, že HDP v prvním čtvrtletí poklesne o 0,1 %, což je sice jen mírný pokles, ale přesto varovný signál.

Ekonomové se v tomto napjatém období soustředí na různé indikátory. Sweet doporučuje sledovat především objednávky kapitálového zboží, protože firmy mají tendenci jako první omezit investice, pokud očekávají horší vývoj. Když podniky přestanou utrácet za zařízení a začnou krátit pracovní dobu, často následuje propouštění – což zasáhne spotřebitele a omezí jejich výdaje.

Spotřebitelská důvěra se podle něj dá dobře měřit například prodejem automobilů nebo objemem cestování skrze letištní kontroly TSA. Důležitým signálem by mohlo být také snížení výdajů na služby, což by znamenalo, že domácnosti omezují i základní spotřebu.

David Seif z Nomury varuje, že obchodní válka může způsobit nerovnoměrně rozloženou recesi, kterou jsme v USA nezažili od 30. let 20. století. Tento typ recese by se projevil nedostatkem některého zboží, a to kvůli vysokým clům a omezené dostupnosti dovozů.

Seif doporučuje sledovat zejména údaje o propouštění – pokud dojde k plošnému poklesu zaměstnanosti, bude to podle něj jasný signál, že se ekonomika skutečně dostala do recese. A i kdyby se nezaměstnanost formálně nezvýšila, domácnosti s nízkými příjmy mohou i tak zažívat reálný pokles životní úrovně v důsledku zdražování a slabé kupní síly.

Snad nejvýraznějším a nejpřímějším ukazatelem možného ekonomického útlumu je vývoj celních sazeb. Podle výpočtů think-tanku Budget Lab při Yaleově univerzitě dosahuje efektivní celní sazba v USA 27 %, což je nejvíce od roku 1903. Takto vysoká cla výrazně zdražují zahraniční zboží a narušují mezinárodní obchodní řetězce, včetně těch nejdůležitějších pro technologický sektor.

Ryan Sweet varuje, že pokud se cla ještě zvýší, ekonomika může „v podstatě zamrznout“. Růst výdajů, investic i zaměstnanosti by se mohl zastavit, což by s vysokou pravděpodobností vedlo ke skutečné recesi.

Ačkoli zatím není nic definitivní, stále více ekonomických signálů ukazuje, že americká ekonomika čelí zpomalování, a pokud bude obchodní politika pokračovat v současném kurzu, může se velmi snadno dostat do hlubší a dlouhodobější krize s globálními dopady.

Выход в свет американского индекса цен производителей за июль стал ушатом холодной воды для поклонников EURUSD. Показатель вырос на 0,9% в месячном исчислении, наиболее быстрыми темпами с июня 2022. Цены на услуги подпрыгнули на 1,1%. Такого инвесторы не видели с марта 2022. Отчет показал, что компании корректируют цены, чтобы компенсировать более высокие расходы. Они связаны с тарифами Белого дома. Шансы снижения ставки по федеральным фондам в сентябре упали с 99% до 92%, что вернуло к жизни доллар США.

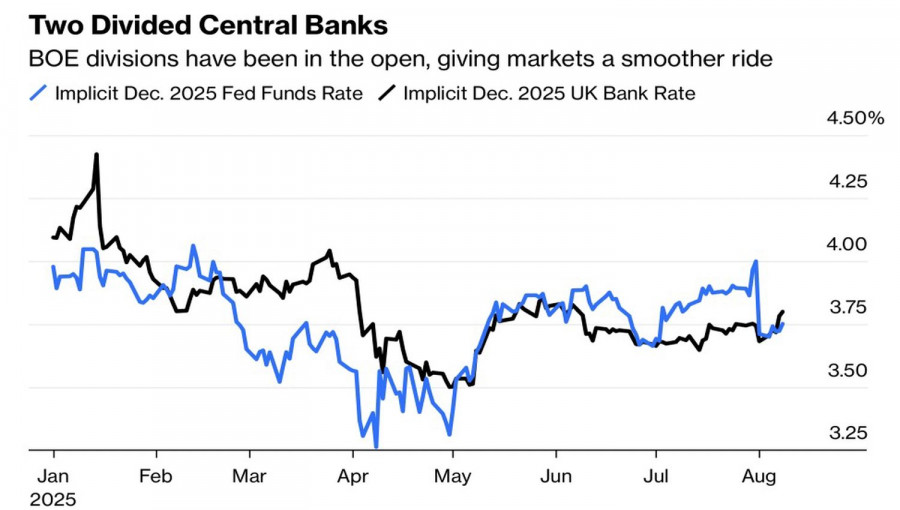

Наряду с данными по индексам потребительских цен статистика по ценам производителей используется, чтобы оценить индекс расходов на личное потребление или PCE – предпочитаемый индикатор инфляции ФРС. До релиза данных по PPI срочный рынок ожидал от Федрезерва трех актов монетарной экспансии до конца текущего года, что заставляло доллар США падать против основных мировых валют. Например, против фунта. В Британии не ждут снижения ставок в 2025.

Динамика ожиданий рынках по ставкам ФРС и Банка Англии

Взлет американских цен производителей в июле заставил сомневаться, что ФРС будет ослаблять денежно-кредитную политику на каждом из трех оставшихся в 2025 заседаний FOMC. Это позволило «медведям» по EUR/USD перейти в контратаку.

Тем более что Скотт Бессент заявил, что не давал рекомендаций ФРС, что нужно делать. Он просто заявил, что экономические модели показывают, что ставка по федеральным фондам должна быть на 150-175 б.п ниже, чем в настоящее время. Рынки же восприняли это как призыв к действию. На самом деле глава Казначейства не должен рассуждать о подобных вещах. Это может быть истолковано инвесторами как форма давление на центральный банк.

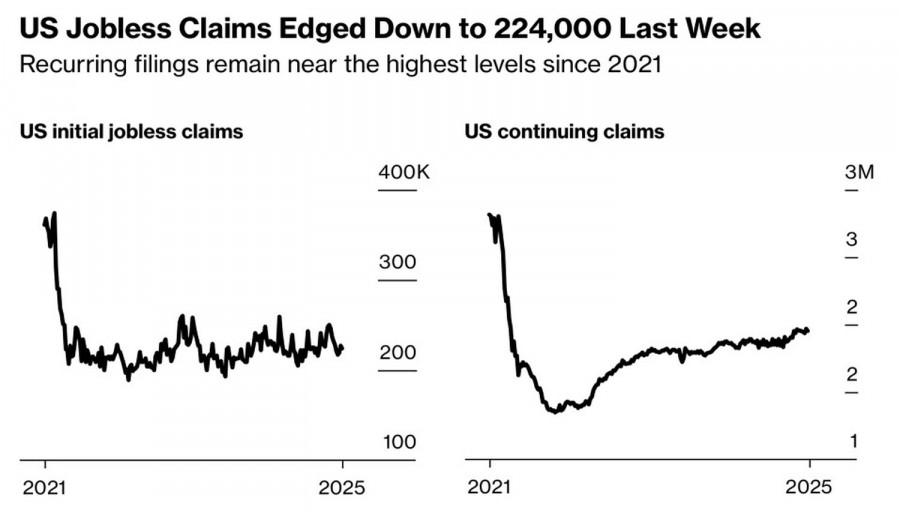

Поддержку доллару США оказало и снижение заявок на пособие по безработице. Хотя повторные заявки остаются на повышенных уровнях, возможно, американский рынок труда не так слаб, как предполагали отчеты о занятости вне сельскохозяйственного сектора за май-июль. Если так, «ястребы» FOMC могут склонить Комитет по операциям на открытом рынке к сохранению ставки по федеральным фондам в сентябре на уровне 4,5%.

Динамика заявок на пособие по безработице

На мой взгляд, делать выводы на основании одного отчета по ценам производителей преждевременно. Рынок был уверен в возобновлении цикла монетарной экспансии ФРС и немного разочаровался. Но это не значит, что снижения ставок в сентябре не будет. «Быки» по EUR/USD в скором времени придут в себя, хотя сомнения становятся серьезным препятствием на пути восстановления восходящего тренда по основной валютной паре.

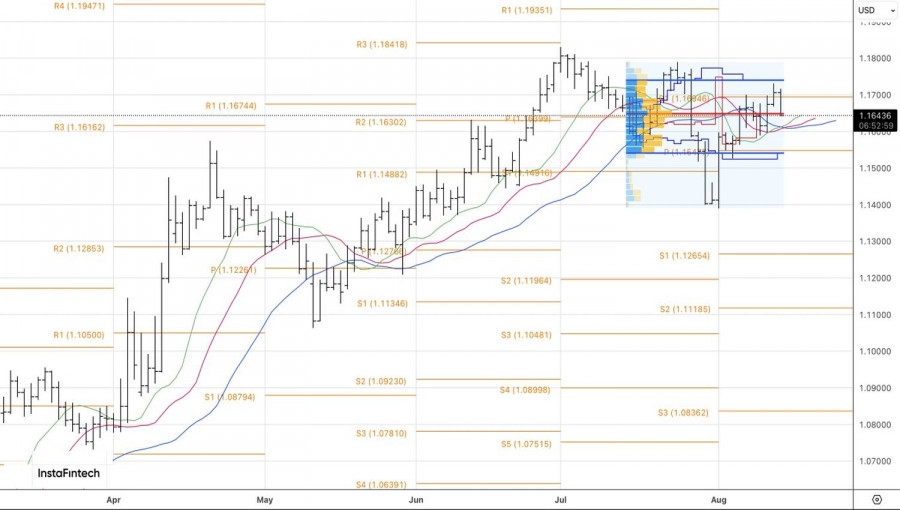

Технически на дневном графике EUR/USD имеет место тест ключевой поддержки в виде справедливой стоимости на 1,165. В случае успеха, риски снижения котировок к нижней границе торгового диапазона 1,154-1,174 возрастут. Напротив, отбой позволит нарастить длинные позиции в надежде на возвращение основной валютной пары к штурму сопротивления на 1,170.

БЫСТРЫЕ ССЫЛКИ

Контакты

Контакты