Ekonomické ukazatele v USA začínají naznačovat možné zpomalení růstu, a to v době, kdy na trh doléhají nová dovozní cla zavedená administrativou Donalda Trumpa.

Přestože zatím není jisté, zda americká ekonomika opravdu vstoupí do recese, stále více ekonomů varuje, že riziko poklesu není zanedbatelné. V centru pozornosti přitom není jen hrubý domácí produkt, ale i měkká a tvrdá data ze spotřebitelského a firemního sektoru.

Podle Karen Dynanové, profesorky ekonomie na Harvardu, má americká ekonomika přibližně 40% pravděpodobnost recese během příštích 12 měsíců. I když podle ní není nevyhnutelné, že USA zažijí plnohodnotný hospodářský pokles, zpomalení růstu je téměř jisté. Ve své čtvrtletní prognóze odhaduje, že ekonomika může zažít alespoň jedno čtvrtletí záporného růstu, i když to nutně neznamená plnohodnotnou recesi.

Dvě čtvrtletí poklesu HDP v řadě jsou sice často brána jako technická definice recese, avšak odborníci hledí i na další ukazatele aktivity, například zaměstnanost, spotřebitelské výdaje nebo podnikové investice.

Klíčovým faktorem zpomalování je celní politika Trumpovy administrativy. Americké firmy i spotřebitelé začínají pociťovat dopady rozsáhlých cel na dovoz. Podle Ryana Sweeta z Oxford Economics se ekonomika ocitla pod tlakem hned z několika směrů: cla snižují kupní sílu domácností, firmy čelí problémům se zásobováním, finanční trhy vykazují známky nervozity a panuje všeobecná nejistota ohledně dalšího vývoje.

Sweet upozorňuje, že ekonomika by mohla procházet tzv. technickou recesí, kdy růst jen krátkodobě klesne, aniž by došlo k plošnému zhroucení ekonomické aktivity. Jeho predikce zahrnuje scénář s poklesem v prvním čtvrtletí, následovaným mírným oživením, a poté dalším slabším obdobím.

Podle aktuálních odhadů ukazatele GDPNow Federální rezervní banky v Atlantě se očekává, že HDP v prvním čtvrtletí poklesne o 0,1 %, což je sice jen mírný pokles, ale přesto varovný signál.

Ekonomové se v tomto napjatém období soustředí na různé indikátory. Sweet doporučuje sledovat především objednávky kapitálového zboží, protože firmy mají tendenci jako první omezit investice, pokud očekávají horší vývoj. Když podniky přestanou utrácet za zařízení a začnou krátit pracovní dobu, často následuje propouštění – což zasáhne spotřebitele a omezí jejich výdaje.

Spotřebitelská důvěra se podle něj dá dobře měřit například prodejem automobilů nebo objemem cestování skrze letištní kontroly TSA. Důležitým signálem by mohlo být také snížení výdajů na služby, což by znamenalo, že domácnosti omezují i základní spotřebu.

David Seif z Nomury varuje, že obchodní válka může způsobit nerovnoměrně rozloženou recesi, kterou jsme v USA nezažili od 30. let 20. století. Tento typ recese by se projevil nedostatkem některého zboží, a to kvůli vysokým clům a omezené dostupnosti dovozů.

Seif doporučuje sledovat zejména údaje o propouštění – pokud dojde k plošnému poklesu zaměstnanosti, bude to podle něj jasný signál, že se ekonomika skutečně dostala do recese. A i kdyby se nezaměstnanost formálně nezvýšila, domácnosti s nízkými příjmy mohou i tak zažívat reálný pokles životní úrovně v důsledku zdražování a slabé kupní síly.

Snad nejvýraznějším a nejpřímějším ukazatelem možného ekonomického útlumu je vývoj celních sazeb. Podle výpočtů think-tanku Budget Lab při Yaleově univerzitě dosahuje efektivní celní sazba v USA 27 %, což je nejvíce od roku 1903. Takto vysoká cla výrazně zdražují zahraniční zboží a narušují mezinárodní obchodní řetězce, včetně těch nejdůležitějších pro technologický sektor.

Ryan Sweet varuje, že pokud se cla ještě zvýší, ekonomika může „v podstatě zamrznout“. Růst výdajů, investic i zaměstnanosti by se mohl zastavit, což by s vysokou pravděpodobností vedlo ke skutečné recesi.

Ačkoli zatím není nic definitivní, stále více ekonomických signálů ukazuje, že americká ekonomika čelí zpomalování, a pokud bude obchodní politika pokračovat v současném kurzu, může se velmi snadno dostat do hlubší a dlouhodobější krize s globálními dopady.

美國7月生產者價格指數(PPI)的發布對於歐元/美元的多頭來說如同一盆冷水。該指數環比上漲0.9%,為自2022年6月以來最快的增速。服務價格飆升了1.1%,這一上漲幅度自2022年3月以來未曾見過。報告顯示,公司正在調整價格以抵消與白宮關稅相關的更高成本。聯邦基金利率在9月削減的機率從99%下降到92%,推動了美元的回升。

除了消費者價格數據外,生產者價格數據也被用來衡量個人消費支出(PCE)指數——美聯儲偏好的通脹衡量標準。在PPI發布之前,期貨市場預計美聯儲將在年底前實施三次貨幣寬鬆措施,這對美元對主要全球貨幣形成壓力,例如,對英鎊,因為預計英格蘭銀行不會在2025年降息。

7月份美國生產者價格的上漲引發了對美聯儲將在2025年剩下的三次聯邦公開市場委員會(FOMC)會議放鬆貨幣政策的疑慮。這使得歐元兌美元的空方得以反擊。

此外,Scott Bessent表示,他未曾向美聯儲提出任何建議。他只是指出,經濟模型顯示聯邦基金利率應該比目前低150至175個基點。然而,市場將此解讀為一種行動號召。事實上,財政部長不應對此類問題發表評論,因為投資者可能會將其理解為對央行的一種壓力形式。

失業救濟申請的減少也支撐了美元。儘管持續申請仍然居高不下,但勞動力市場可能並不像5月至7月的非農就業報告所顯示的那樣疲軟。如果是這樣,FOMC的鷹派成員可能會影響聯邦公開市場委員會在9月將聯邦基金利率保持在4.5%。

在我看來,基於單一的生產者價格報告來得出結論為時尚早。市場原本對美聯儲恢復貨幣寬鬆循環充滿信心,但現在略有失望。然而,這並不意味著九月降息已無可能。歐元/美元的多頭可能很快會恢復,儘管增長的疑慮已成為恢復主要貨幣對上行趨勢的嚴重障礙。

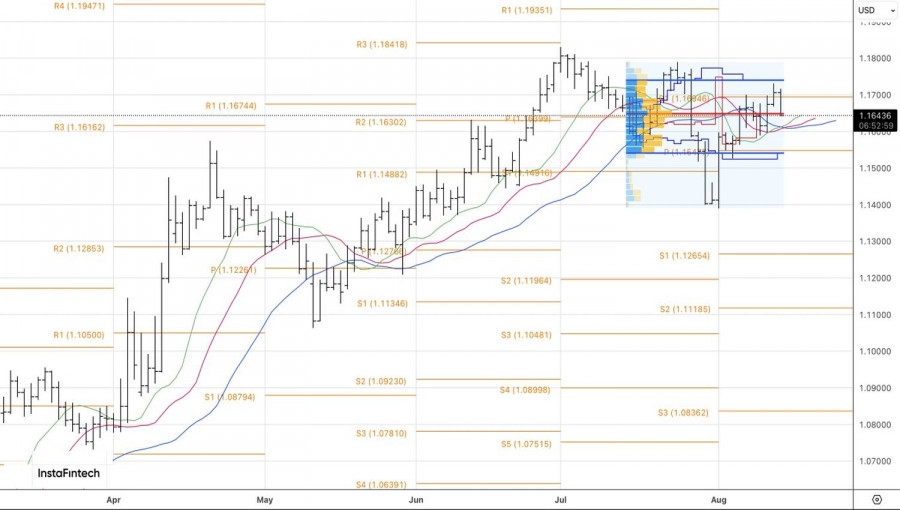

從技術面來看,歐元/美元在日線圖上正在測試公允價值1.165的關鍵支撐位。如果該水平被突破,走勢可能下探至1.154–1.174交易區間的下邊界。相反,如果回升,則可以增加多頭頭寸,以預期匯率重新挑戰1.170的阻力位。

联系我们

联系我们