Automobilový průmysl prochází turbulentní transformací a General Motors je jejím výmluvným příkladem.

Zatímco veřejné kampaně a prohlášení firem v minulých letech zdůrazňovaly závazek k elektromobilitě, aktuální kroky naznačují pragmatičtější přístup. GM (GM) nedávno upustila od plánu výstavby nové továrny na elektromobilové motory v severní části státu New York a místo toho investuje do výroby tradičních motorů V-8, které jsou náročnější na spotřebu paliva.

Tato změna přichází ve chvíli, kdy firma čelí realitě pomalého růstu poptávky po elektromobilech mimo Kalifornii. Ačkoliv GM oficiálně neustupuje od svého cíle být lídrem v oblasti elektromobilů, přizpůsobuje se skutečnému tempu trhu. Připomeňme, že firma v roce 2021 oznámila plán investovat 35 miliard dolarů do elektromobility během pěti let. To zahrnovalo nejen vývoj a výzkum, ale také výstavbu nových továren. Reálně to však znamenalo, že stále více než polovina kapitálu směřovala do vývoje vozů se spalovacími motory.

Jedním z klíčových faktorů, které komplikují naplnění ambicí GM v oblasti elektromobility, jsou regulační rozdíly mezi jednotlivými státy USA. V Kalifornii platí přísnější normy, které požadují, aby čtvrtina všech nových automobilů prodaných v roce 2026 byla elektrická. Aktuální podíl elektromobilů v tomto státě činí zhruba 20 %, zatímco ve zbytku USA se pohybuje kolem pouhých 6 %.

Z těchto čísel je patrné, že celonárodní přechod na elektromobilitu bude mnohem pomalejší, než se původně očekávalo. Přesto GM i nadále investuje do výroby baterií, které by měly v budoucnu snížit náklady a zvýšit konkurenceschopnost. V prvním čtvrtletí roku 2025 prodala automobilka přibližně 32 000 elektromobilů, což představuje meziroční nárůst o 94 %. I tak jde ale o necelých 5 % z celkového prodeje společnosti v USA.

GM není jedinou firmou, která mění strategii v reakci na vývoj trhu. Další příkladem je Hyundai, který v reakci na nová cla uvalená administrativou Donalda Trumpa oznámil, že dočasně nezmění ceny, protože stávající zásoby nejsou clo zatíženy. To ale nemusí trvat dlouho. Firma naznačila, že po 2. červnu může dojít ke změně cenové politiky v rámci každoročního přezkumu. I to ukazuje, jak automobilky pružně reagují na vnější tlaky a obchodní politiku.

Jedním z nejčastějších omylů investorů je přeceňování strategie elektromobility jako hlavního faktoru vývoje akcií. Realita je ale složitější. GM, která byla v elektromobilitě považována za agresivního průkopníka, zdvojnásobila hodnotu svých akcií za posledních pět let. To je o něco více než celkový výnos indexu S&P 500 za stejné období.

Naopak Ford Motor, který také výrazně sází na elektromobily, si připsal „jen“ 80% nárůst. Ještě výraznější rozdíl je u Stellantis, který se zatím drží konzervativnějšího přístupu a čeká s uvedením plně elektrických modelů. Jeho akcie za stejné období vzrostly pouze o 15 %.

Z těchto čísel jasně vyplývá, že klíčovou roli pro akcionáře hraje ziskovost běžného podnikání a efektivní návratnost kapitálu. GM se daří udržovat stabilní marže, zároveň masivně investuje do zpětného odkupu akcií. Na konci roku 2020 měla firma v oběhu přibližně 1,4 miliardy akcií, zatímco dnes je to méně než jedna miliarda. Tento krok výrazně zvyšuje hodnotu zbývajících akcií a posiluje pozici investorů.

Situace v automobilovém průmyslu je komplexní. Trh ovlivňují obchodní cla, technologické změny, regulační rámce i proměnlivá spotřebitelská poptávka. Přesto se ukazuje, že klíčovou dovedností investora není předvídat každou změnu v kurzu jednotlivé automobilky, ale ignorovat krátkodobý šum a soustředit se na základní finanční ukazatele.

Zprávy o výstavbě továrny na motory nebo změnách v regulačních cílech jsou často reaktivními kroky, nikoli důsledkem hluboké strategické změny. Investoři by se proto měli soustředit na dlouhodobou výkonnost společnosti, její schopnost přizpůsobit se podmínkám a řídit kapitál efektivně – nikoliv pouze na titulky o elektromobilech.

Celkově lze říci, že General Motors se vydává cestou pragmatismu, kdy zachovává investice do elektromobilů, ale zároveň se nevzdává lukrativního segmentu spalovacích motorů. Tento přístup může sloužit jako model i pro ostatní hráče na trhu – a jako důležité ponaučení pro investory, kteří chtějí porozumět, co skutečně hýbe cenami akcií v automobilovém sektoru.

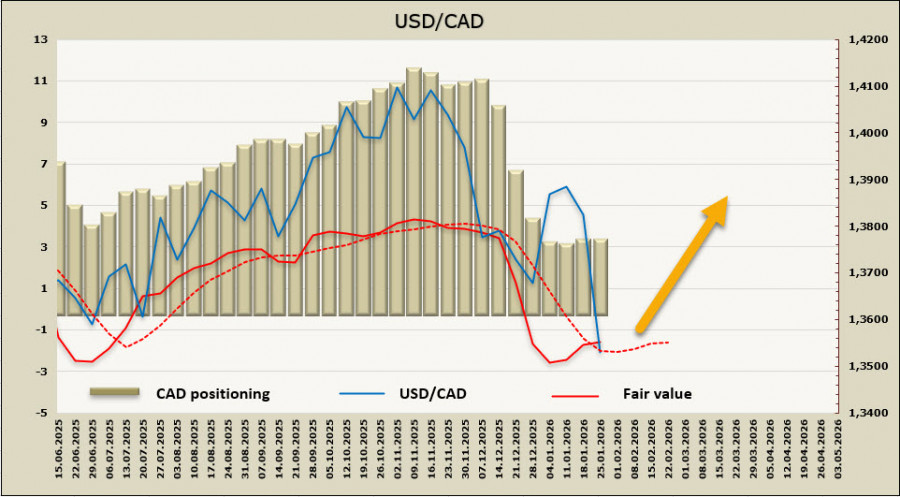

В сряда се проведоха срещи на Bank of Canada и FOMC. Резултатите от двете срещи почти напълно съвпаднаха с прогнозите, а реакцията на пазара беше относително слаба.

Bank of Canada остави без промяна основния лихвен процент, който възлиза на 2.25%. Прогнозите и насоките за бъдещето съдържаха минимални промени. Същността им беше повторено това, което беше казано на предишната среща - да се запази лихвата без промяна, докато не се появи нова информация. Очаква се тарифите и общата несигурност да продължат да натискат канадската икономика, като забавят растежа; прогнозата за ръста на БВП за 2026 г. е +1.1%.

Банката очаква инфлацията да продължи да се забавя през следващите месеци. Като цяло, BoC няма затруднения да запази позиция на изчакване занапред. Главният момент е, че забавянето на икономическия растеж също допринася за по-ниска инфлация, което означава, че регулаторът може просто да изчака нови данни без да предприема действия.

Подобна позиция, разбира се, предоставя малка подкрепа за канадския долар и практически няма вътрешни причини за по-нататъшно снижение на USD/CAD.

Що се отнася до срещата на FOMC, тя естествено привлече много повече внимание. Комисията изпрати няколко сигнала, всеки от които беше слаб сам по себе си и общото възприятие за позицията на Комисията остана непроменено. По-конкретно, в актуализираното изявление икономическата активност беше описана като "солидна" (преди "умерена"), а беше казано, че нивото на безработица "показва някои признаци на стабилизация" (вместо "леко се увеличи през септември"). Изречението, че "рисковете за заетостта са се увеличили през последните месеци" беше напълно премахнато.

Пауел се въздържа от коментари относно ситуацията с Лиза Кук, разследванията, свързани със самия него, и възможността да продължи работа като управител на Федералния резерв след май - точно както се очакваше. Като цяло, въздействието на резултатите от срещата на FOMC върху пазарите се оказа минимално.

Цената на справедливата стойност не успя да се върне на нива под дългосрочната средна стойност.

Изглежда, че практически няма причини за по-нататъшни спадове в USD/CAD. Канадската икономика не е в състояние да генерира силен драйвер за укрепването на националната валута, а наскорошният спад в USD/CAD е почти изцяло резултат от общия спад на индекса на американския долар.

Ако USD/CAD успее да се консолидира под 1.3538, може да се открие възможност за опит за движение към подкрепата на 1.3419, въпреки че шансовете са малки. По-вероятен сценарий е формирането на база около настоящите нива, последвано или от търговия в страничен диапазон — с наскорошната подкрепа при 1.3635, която да действа като горна граница — или опит за възобновяване на растежа, ако влизащите данни предоставят такава възможност за американския долар.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас