Automobilový průmysl prochází turbulentní transformací a General Motors je jejím výmluvným příkladem.

Zatímco veřejné kampaně a prohlášení firem v minulých letech zdůrazňovaly závazek k elektromobilitě, aktuální kroky naznačují pragmatičtější přístup. GM (GM) nedávno upustila od plánu výstavby nové továrny na elektromobilové motory v severní části státu New York a místo toho investuje do výroby tradičních motorů V-8, které jsou náročnější na spotřebu paliva.

Tato změna přichází ve chvíli, kdy firma čelí realitě pomalého růstu poptávky po elektromobilech mimo Kalifornii. Ačkoliv GM oficiálně neustupuje od svého cíle být lídrem v oblasti elektromobilů, přizpůsobuje se skutečnému tempu trhu. Připomeňme, že firma v roce 2021 oznámila plán investovat 35 miliard dolarů do elektromobility během pěti let. To zahrnovalo nejen vývoj a výzkum, ale také výstavbu nových továren. Reálně to však znamenalo, že stále více než polovina kapitálu směřovala do vývoje vozů se spalovacími motory.

Jedním z klíčových faktorů, které komplikují naplnění ambicí GM v oblasti elektromobility, jsou regulační rozdíly mezi jednotlivými státy USA. V Kalifornii platí přísnější normy, které požadují, aby čtvrtina všech nových automobilů prodaných v roce 2026 byla elektrická. Aktuální podíl elektromobilů v tomto státě činí zhruba 20 %, zatímco ve zbytku USA se pohybuje kolem pouhých 6 %.

Z těchto čísel je patrné, že celonárodní přechod na elektromobilitu bude mnohem pomalejší, než se původně očekávalo. Přesto GM i nadále investuje do výroby baterií, které by měly v budoucnu snížit náklady a zvýšit konkurenceschopnost. V prvním čtvrtletí roku 2025 prodala automobilka přibližně 32 000 elektromobilů, což představuje meziroční nárůst o 94 %. I tak jde ale o necelých 5 % z celkového prodeje společnosti v USA.

GM není jedinou firmou, která mění strategii v reakci na vývoj trhu. Další příkladem je Hyundai, který v reakci na nová cla uvalená administrativou Donalda Trumpa oznámil, že dočasně nezmění ceny, protože stávající zásoby nejsou clo zatíženy. To ale nemusí trvat dlouho. Firma naznačila, že po 2. červnu může dojít ke změně cenové politiky v rámci každoročního přezkumu. I to ukazuje, jak automobilky pružně reagují na vnější tlaky a obchodní politiku.

Jedním z nejčastějších omylů investorů je přeceňování strategie elektromobility jako hlavního faktoru vývoje akcií. Realita je ale složitější. GM, která byla v elektromobilitě považována za agresivního průkopníka, zdvojnásobila hodnotu svých akcií za posledních pět let. To je o něco více než celkový výnos indexu S&P 500 za stejné období.

Naopak Ford Motor, který také výrazně sází na elektromobily, si připsal „jen“ 80% nárůst. Ještě výraznější rozdíl je u Stellantis, který se zatím drží konzervativnějšího přístupu a čeká s uvedením plně elektrických modelů. Jeho akcie za stejné období vzrostly pouze o 15 %.

Z těchto čísel jasně vyplývá, že klíčovou roli pro akcionáře hraje ziskovost běžného podnikání a efektivní návratnost kapitálu. GM se daří udržovat stabilní marže, zároveň masivně investuje do zpětného odkupu akcií. Na konci roku 2020 měla firma v oběhu přibližně 1,4 miliardy akcií, zatímco dnes je to méně než jedna miliarda. Tento krok výrazně zvyšuje hodnotu zbývajících akcií a posiluje pozici investorů.

Situace v automobilovém průmyslu je komplexní. Trh ovlivňují obchodní cla, technologické změny, regulační rámce i proměnlivá spotřebitelská poptávka. Přesto se ukazuje, že klíčovou dovedností investora není předvídat každou změnu v kurzu jednotlivé automobilky, ale ignorovat krátkodobý šum a soustředit se na základní finanční ukazatele.

Zprávy o výstavbě továrny na motory nebo změnách v regulačních cílech jsou často reaktivními kroky, nikoli důsledkem hluboké strategické změny. Investoři by se proto měli soustředit na dlouhodobou výkonnost společnosti, její schopnost přizpůsobit se podmínkám a řídit kapitál efektivně – nikoliv pouze na titulky o elektromobilech.

Celkově lze říci, že General Motors se vydává cestou pragmatismu, kdy zachovává investice do elektromobilů, ale zároveň se nevzdává lukrativního segmentu spalovacích motorů. Tento přístup může sloužit jako model i pro ostatní hráče na trhu – a jako důležité ponaučení pro investory, kteří chtějí porozumět, co skutečně hýbe cenami akcií v automobilovém sektoru.

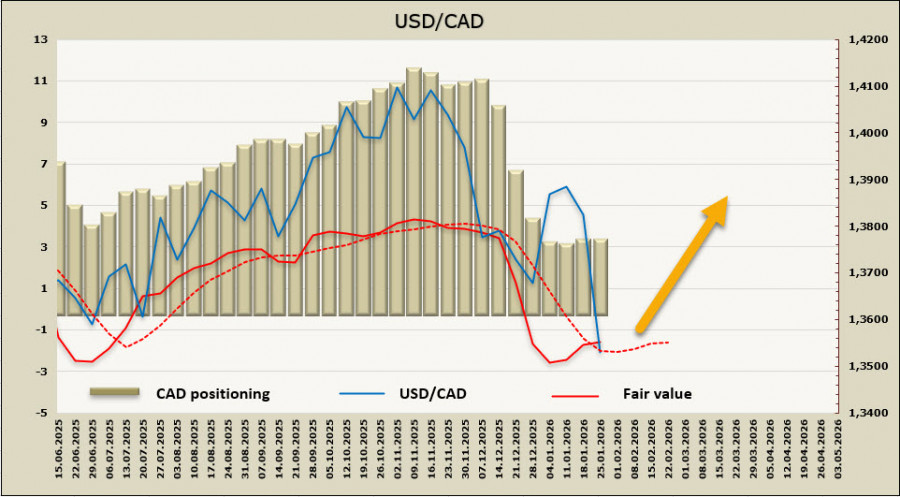

Ve středu se konala zasedání Bank of Canada a FOMC. Výsledky obou zasedání téměř zcela odpovídaly očekáváním a reakce trhu byla poměrně slabá.

Bank of Canada ponechala jednodenní úrokovou sazbu beze změny na 2,25 %. Budoucí výhled obsahoval minimální změny, stejně jako samotné prognózy. Banka v podstatě zopakovala to, co uvedla na předchozím zasedání – ponechat sazbu beze změny, dokud se neobjeví nové informace. Očekává se, že cla a celková nejistota budou i nadále vyvíjet tlak na kanadskou ekonomiku, což povede k pomalejšímu růstu; růst HDP pro rok 2026 se předpovídá na úrovni +1,1 %.

Banka očekává, že inflace bude v nadcházejících měsících nadále zpomalovat. Celkově BoC bez problémů zachovává vyčkávací postoj. Klíčové je, že zpomalující ekonomický růst také přispívá k nižší inflaci, což znamená, že regulátor může jednoduše čekat na nová data, aniž by podnikal jakékoli kroky.

Takový postoj samozřejmě kanadskému dolaru poskytuje jen malou podporu a prakticky neexistují žádné domácí důvody pro další pokles USD/CAD.

Zasedání FOMC přitáhlo pochopitelně větší pozornost. Výbor vyslal několik signálů, z nichž každý byl sám o sobě slabý, a celkové vnímání postoje výboru zůstalo beze změny. V aktualizovaném prohlášení byla ekonomická aktivita popsána jako "solidní" (dříve "mírná") a míra nezaměstnanosti jako "projevující známky určité stabilizace" (místo "v září mírně vzrostla"). Věta, že "rizika pro zaměstnanost se v posledních měsících zvýšila", byla z textu zcela vyjmuta.

Powell se zdržel komentářů ohledně situace kolem Lisy Cook, vyšetřování, která se ho týkají, a možnosti pokračovat ve funkci guvernéra Fedu po skončení jeho mandátu v květnu – přesně jak se očekávalo. Celkový dopad výsledků zasedání FOMC na trhy byl minimální.

Reálná cena (fair value) se nevrátila na úrovně pod dlouhodobým průměrem.

Zdá se, že prakticky neexistují žádné důvody pro další poklesy USD/CAD. Kanadská ekonomika není schopna vygenerovat silný hnací motor pro posílení národní měny a nedávný pokles USD/CAD byl téměř výhradně způsoben celkovým poklesem indexu amerického dolaru.

Pokud se USD/CAD podaří konsolidovat pod 1,3538, může se naskytnout příležitost k pokusu o pohyb směrem k supportu na 1,3419, i když šance jsou malé. Pravděpodobnějším scénářem je vytvoření základny poblíž současných úrovní, následované buď obchodováním v bočním pásmu – s nedávným supportem na 1,3635 jako horní hranicí – nebo pokusem o obnovení růstu, pokud příchozí data poskytnou americkému dolaru takovou příležitost.

RYCHLÉ ODKAZY

Kontaktujte nás

Kontaktujte nás