Automobilový průmysl prochází turbulentní transformací a General Motors je jejím výmluvným příkladem.

Zatímco veřejné kampaně a prohlášení firem v minulých letech zdůrazňovaly závazek k elektromobilitě, aktuální kroky naznačují pragmatičtější přístup. GM (GM) nedávno upustila od plánu výstavby nové továrny na elektromobilové motory v severní části státu New York a místo toho investuje do výroby tradičních motorů V-8, které jsou náročnější na spotřebu paliva.

Tato změna přichází ve chvíli, kdy firma čelí realitě pomalého růstu poptávky po elektromobilech mimo Kalifornii. Ačkoliv GM oficiálně neustupuje od svého cíle být lídrem v oblasti elektromobilů, přizpůsobuje se skutečnému tempu trhu. Připomeňme, že firma v roce 2021 oznámila plán investovat 35 miliard dolarů do elektromobility během pěti let. To zahrnovalo nejen vývoj a výzkum, ale také výstavbu nových továren. Reálně to však znamenalo, že stále více než polovina kapitálu směřovala do vývoje vozů se spalovacími motory.

Jedním z klíčových faktorů, které komplikují naplnění ambicí GM v oblasti elektromobility, jsou regulační rozdíly mezi jednotlivými státy USA. V Kalifornii platí přísnější normy, které požadují, aby čtvrtina všech nových automobilů prodaných v roce 2026 byla elektrická. Aktuální podíl elektromobilů v tomto státě činí zhruba 20 %, zatímco ve zbytku USA se pohybuje kolem pouhých 6 %.

Z těchto čísel je patrné, že celonárodní přechod na elektromobilitu bude mnohem pomalejší, než se původně očekávalo. Přesto GM i nadále investuje do výroby baterií, které by měly v budoucnu snížit náklady a zvýšit konkurenceschopnost. V prvním čtvrtletí roku 2025 prodala automobilka přibližně 32 000 elektromobilů, což představuje meziroční nárůst o 94 %. I tak jde ale o necelých 5 % z celkového prodeje společnosti v USA.

GM není jedinou firmou, která mění strategii v reakci na vývoj trhu. Další příkladem je Hyundai, který v reakci na nová cla uvalená administrativou Donalda Trumpa oznámil, že dočasně nezmění ceny, protože stávající zásoby nejsou clo zatíženy. To ale nemusí trvat dlouho. Firma naznačila, že po 2. červnu může dojít ke změně cenové politiky v rámci každoročního přezkumu. I to ukazuje, jak automobilky pružně reagují na vnější tlaky a obchodní politiku.

Jedním z nejčastějších omylů investorů je přeceňování strategie elektromobility jako hlavního faktoru vývoje akcií. Realita je ale složitější. GM, která byla v elektromobilitě považována za agresivního průkopníka, zdvojnásobila hodnotu svých akcií za posledních pět let. To je o něco více než celkový výnos indexu S&P 500 za stejné období.

Naopak Ford Motor, který také výrazně sází na elektromobily, si připsal „jen“ 80% nárůst. Ještě výraznější rozdíl je u Stellantis, který se zatím drží konzervativnějšího přístupu a čeká s uvedením plně elektrických modelů. Jeho akcie za stejné období vzrostly pouze o 15 %.

Z těchto čísel jasně vyplývá, že klíčovou roli pro akcionáře hraje ziskovost běžného podnikání a efektivní návratnost kapitálu. GM se daří udržovat stabilní marže, zároveň masivně investuje do zpětného odkupu akcií. Na konci roku 2020 měla firma v oběhu přibližně 1,4 miliardy akcií, zatímco dnes je to méně než jedna miliarda. Tento krok výrazně zvyšuje hodnotu zbývajících akcií a posiluje pozici investorů.

Situace v automobilovém průmyslu je komplexní. Trh ovlivňují obchodní cla, technologické změny, regulační rámce i proměnlivá spotřebitelská poptávka. Přesto se ukazuje, že klíčovou dovedností investora není předvídat každou změnu v kurzu jednotlivé automobilky, ale ignorovat krátkodobý šum a soustředit se na základní finanční ukazatele.

Zprávy o výstavbě továrny na motory nebo změnách v regulačních cílech jsou často reaktivními kroky, nikoli důsledkem hluboké strategické změny. Investoři by se proto měli soustředit na dlouhodobou výkonnost společnosti, její schopnost přizpůsobit se podmínkám a řídit kapitál efektivně – nikoliv pouze na titulky o elektromobilech.

Celkově lze říci, že General Motors se vydává cestou pragmatismu, kdy zachovává investice do elektromobilů, ale zároveň se nevzdává lukrativního segmentu spalovacích motorů. Tento přístup může sloužit jako model i pro ostatní hráče na trhu – a jako důležité ponaučení pro investory, kteří chtějí porozumět, co skutečně hýbe cenami akcií v automobilovém sektoru.

On Wednesday, meetings of the Bank of Canada and the FOMC took place. The outcomes of both meetings almost fully matched forecasts, and the market reaction to them was rather weak.

The Bank of Canada left the overnight interest rate unchanged at 2.25%. Forward guidance contained minimal changes, as did the forecasts themselves. Essentially, the Bank repeated what it had stated at the previous meeting—to keep the rate unchanged until new information emerges. Tariffs and overall uncertainty are expected to continue putting pressure on the Canadian economy, resulting in slower growth; GDP growth for 2026 is forecast at +1.1%.

The Bank expects inflation to continue slowing in the coming months. Overall, the BoC has no difficulty maintaining a wait-and-see stance going forward. The key point is that slowing economic growth is also contributing to lower inflation, which means the regulator can simply wait for new data without taking any action.

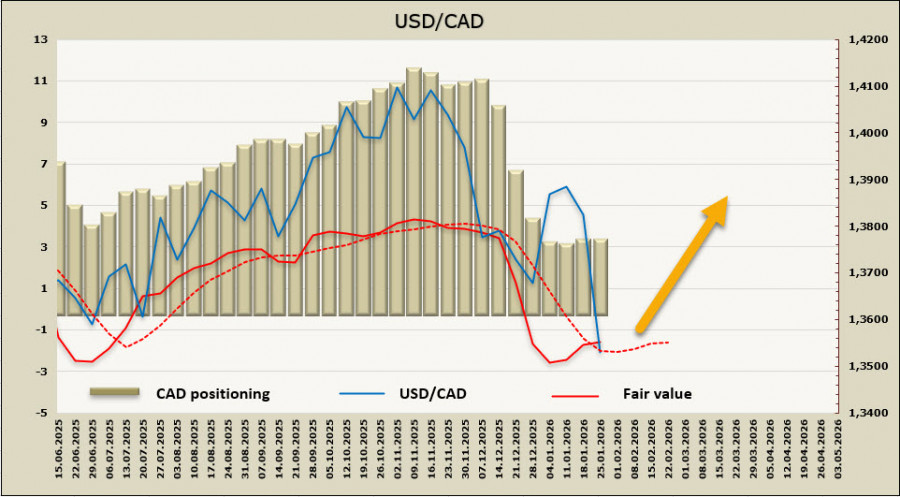

Such a position, of course, provides little support for the loonie, and there are virtually no domestic reasons for further declines in USD/CAD.

As for the FOMC meeting, it naturally attracted much more attention. The Committee delivered several signals, each of which was weak on its own, and the overall perception of the Committee's stance remained unchanged. In particular, in the updated statement, economic activity was described as "solid" (previously "moderate"), and the unemployment rate was said to be "showing some signs of stabilization" (instead of "rose slightly in September"). The sentence stating that "the risks to employment have increased in recent months" was removed entirely.

Powell refrained from commenting on the situation involving Lisa Cook, the investigations concerning himself, and the possibility of continuing his work as a Fed Governor after May—exactly as expected. Overall, the impact of the FOMC meeting results on the markets turned out to be minimal.

The fair value price failed to return to levels below the long-term average.

Apparently, there are virtually no reasons for further declines in USD/CAD. The Canadian economy is unable to generate a strong driver for strengthening the national currency, and the recent decline in USD/CAD has been almost entirely due to the overall drop in the U.S. dollar index.

If USD/CAD manages to consolidate below 1.3538, there may be an opportunity to attempt a move toward support at 1.3419, though the chances are slim. A more likely scenario is the formation of a base near current levels, followed either by trading in a sideways range—with the recent support at 1.3635 acting as the upper boundary—or an attempt to resume growth if incoming data provides such an opportunity for the U.S. dollar.

PAUTAN SEGERA

Hubungi Kami

Hubungi Kami