Automobilový průmysl prochází turbulentní transformací a General Motors je jejím výmluvným příkladem.

Zatímco veřejné kampaně a prohlášení firem v minulých letech zdůrazňovaly závazek k elektromobilitě, aktuální kroky naznačují pragmatičtější přístup. GM (GM) nedávno upustila od plánu výstavby nové továrny na elektromobilové motory v severní části státu New York a místo toho investuje do výroby tradičních motorů V-8, které jsou náročnější na spotřebu paliva.

Tato změna přichází ve chvíli, kdy firma čelí realitě pomalého růstu poptávky po elektromobilech mimo Kalifornii. Ačkoliv GM oficiálně neustupuje od svého cíle být lídrem v oblasti elektromobilů, přizpůsobuje se skutečnému tempu trhu. Připomeňme, že firma v roce 2021 oznámila plán investovat 35 miliard dolarů do elektromobility během pěti let. To zahrnovalo nejen vývoj a výzkum, ale také výstavbu nových továren. Reálně to však znamenalo, že stále více než polovina kapitálu směřovala do vývoje vozů se spalovacími motory.

Jedním z klíčových faktorů, které komplikují naplnění ambicí GM v oblasti elektromobility, jsou regulační rozdíly mezi jednotlivými státy USA. V Kalifornii platí přísnější normy, které požadují, aby čtvrtina všech nových automobilů prodaných v roce 2026 byla elektrická. Aktuální podíl elektromobilů v tomto státě činí zhruba 20 %, zatímco ve zbytku USA se pohybuje kolem pouhých 6 %.

Z těchto čísel je patrné, že celonárodní přechod na elektromobilitu bude mnohem pomalejší, než se původně očekávalo. Přesto GM i nadále investuje do výroby baterií, které by měly v budoucnu snížit náklady a zvýšit konkurenceschopnost. V prvním čtvrtletí roku 2025 prodala automobilka přibližně 32 000 elektromobilů, což představuje meziroční nárůst o 94 %. I tak jde ale o necelých 5 % z celkového prodeje společnosti v USA.

GM není jedinou firmou, která mění strategii v reakci na vývoj trhu. Další příkladem je Hyundai, který v reakci na nová cla uvalená administrativou Donalda Trumpa oznámil, že dočasně nezmění ceny, protože stávající zásoby nejsou clo zatíženy. To ale nemusí trvat dlouho. Firma naznačila, že po 2. červnu může dojít ke změně cenové politiky v rámci každoročního přezkumu. I to ukazuje, jak automobilky pružně reagují na vnější tlaky a obchodní politiku.

Jedním z nejčastějších omylů investorů je přeceňování strategie elektromobility jako hlavního faktoru vývoje akcií. Realita je ale složitější. GM, která byla v elektromobilitě považována za agresivního průkopníka, zdvojnásobila hodnotu svých akcií za posledních pět let. To je o něco více než celkový výnos indexu S&P 500 za stejné období.

Naopak Ford Motor, který také výrazně sází na elektromobily, si připsal „jen“ 80% nárůst. Ještě výraznější rozdíl je u Stellantis, který se zatím drží konzervativnějšího přístupu a čeká s uvedením plně elektrických modelů. Jeho akcie za stejné období vzrostly pouze o 15 %.

Z těchto čísel jasně vyplývá, že klíčovou roli pro akcionáře hraje ziskovost běžného podnikání a efektivní návratnost kapitálu. GM se daří udržovat stabilní marže, zároveň masivně investuje do zpětného odkupu akcií. Na konci roku 2020 měla firma v oběhu přibližně 1,4 miliardy akcií, zatímco dnes je to méně než jedna miliarda. Tento krok výrazně zvyšuje hodnotu zbývajících akcií a posiluje pozici investorů.

Situace v automobilovém průmyslu je komplexní. Trh ovlivňují obchodní cla, technologické změny, regulační rámce i proměnlivá spotřebitelská poptávka. Přesto se ukazuje, že klíčovou dovedností investora není předvídat každou změnu v kurzu jednotlivé automobilky, ale ignorovat krátkodobý šum a soustředit se na základní finanční ukazatele.

Zprávy o výstavbě továrny na motory nebo změnách v regulačních cílech jsou často reaktivními kroky, nikoli důsledkem hluboké strategické změny. Investoři by se proto měli soustředit na dlouhodobou výkonnost společnosti, její schopnost přizpůsobit se podmínkám a řídit kapitál efektivně – nikoliv pouze na titulky o elektromobilech.

Celkově lze říci, že General Motors se vydává cestou pragmatismu, kdy zachovává investice do elektromobilů, ale zároveň se nevzdává lukrativního segmentu spalovacích motorů. Tento přístup může sloužit jako model i pro ostatní hráče na trhu – a jako důležité ponaučení pro investory, kteří chtějí porozumět, co skutečně hýbe cenami akcií v automobilovém sektoru.

بدھ کو، بینک آف کینیڈا اور ایف او ایم سی کی میٹنگیں ہوئیں۔ دونوں ملاقاتوں کے نتائج تقریباً پیشین گوئیوں سے مماثل تھے، اور ان پر مارکیٹ کا ردعمل کافی کمزور تھا۔

بینک آف کینیڈا نے راتوں رات سود کی شرح کو 2.25% پر کوئی تبدیلی نہیں کی۔ آگے کی رہنمائی میں کم سے کم تبدیلیاں تھیں، جیسا کہ خود پیشین گوئیاں تھیں۔ بنیادی طور پر، بینک نے وہی بات دہرائی جو اس نے پچھلی میٹنگ میں کہی تھی- تاکہ نئی معلومات سامنے آنے تک شرح کو کوئی تبدیلی نہ کی جائے۔ توقع کی جاتی ہے کہ محصولات اور مجموعی غیر یقینی صورتحال کینیڈا کی معیشت پر دباؤ ڈالتے رہیں گے، جس کے نتیجے میں ترقی کی رفتار کم ہوگی۔ 2026 کے لیے جی ڈی پی کی شرح نمو +1.1% پر متوقع ہے۔

بینک کو توقع ہے کہ آنے والے مہینوں میں افراط زر کی شرح سست رہے گی۔ مجموعی طور پر، بنک آف کینیڈا کو آگے بڑھتے ہوئے انتظار اور دیکھو کے موقف کو برقرار رکھنے میں کوئی دشواری نہیں ہے۔ اہم نکتہ یہ ہے کہ معاشی ترقی کی سست روی بھی افراط زر کو کم کرنے میں معاون ہے، جس کا مطلب ہے کہ ریگولیٹر بغیر کسی کارروائی کے نئے ڈیٹا کا انتظار کر سکتا ہے۔

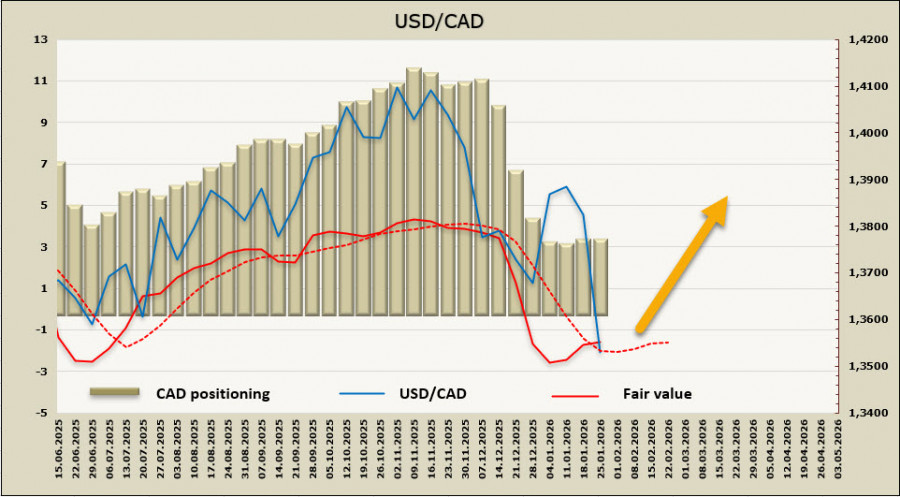

ایسی پوزیشن، یقیناً، لونی کے لیے بہت کم مدد فراہم کرتی ہے، اور یو ایس ڈی / سی اے ڈی میں مزید کمی کی عملی طور پر کوئی گھریلو وجوہات نہیں ہیں۔

جہاں تک ایف او ایم سی میٹنگ کا تعلق ہے، اس نے قدرتی طور پر بہت زیادہ توجہ مبذول کی۔ کمیٹی نے کئی اشارے دیے، جن میں سے ہر ایک اپنے طور پر کمزور تھا، اور کمیٹی کے موقف کے بارے میں مجموعی تاثر میں کوئی تبدیلی نہیں آئی۔ خاص طور پر، تازہ ترین بیان میں، اقتصادی سرگرمی کو "ٹھوس" (پہلے "اعتدال پسند") کے طور پر بیان کیا گیا تھا، اور کہا گیا تھا کہ بے روزگاری کی شرح "استحکام کے کچھ آثار دکھا رہی ہے" (بجائے کہ "ستمبر میں قدرے بڑھ گئی")۔ یہ جملہ جس میں کہا گیا تھا کہ "حالیہ مہینوں میں ملازمت کے خطرات بڑھ گئے ہیں" کو مکمل طور پر ہٹا دیا گیا تھا۔

پاول نے لیزا کک، خود سے متعلق تحقیقات، اور مئی کے بعد فیڈ گورنر کے طور پر اپنا کام جاری رکھنے کے امکان پر تبصرہ کرنے سے گریز کیا۔ مجموعی طور پر، مارکیٹوں پر ایف او ایم سی میٹنگ کے نتائج کا اثر کم سے کم نکلا۔

مناسب قیمت کی قیمت طویل مدتی اوسط سے نیچے کی سطح پر واپس آنے میں ناکام رہی۔

بظاہر، یو ایس ڈی / سی اے ڈی میں مزید کمی کی عملی طور پر کوئی وجہ نہیں ہے۔ کینیڈا کی معیشت قومی کرنسی کو مضبوط بنانے کے لیے ایک مضبوط ڈرائیور پیدا کرنے سے قاصر ہے، اور یو ایس ڈی / سی اے ڈی میں حالیہ کمی تقریباً مکمل طور پر امریکی ڈالر انڈیکس میں مجموعی طور پر گراوٹ کی وجہ سے ہوئی ہے۔

اگر یو ایس ڈی / سی اے ڈی 1.3538 سے نیچے مستحکم ہونے کا انتظام کرتا ہے، تو 1.3419 پر سپورٹ کی طرف بڑھنے کی کوشش کرنے کا موقع مل سکتا ہے، حالانکہ امکانات بہت کم ہیں۔ زیادہ امکانی منظر نامہ موجودہ سطحوں کے قریب ایک اڈے کی تشکیل ہے، جس کے بعد یا تو ایک طرف کی حد میں تجارت کی جاتی ہے- 1.3635 پر حالیہ سپورٹ کے ساتھ اوپری باؤنڈری کے طور پر کام کرنا- یا اگر آنے والا ڈیٹا امریکی ڈالر کے لیے ایسا موقع فراہم کرتا ہے تو ترقی کو دوبارہ شروع کرنے کی کوشش۔

فوری رابطے

ہم سے رابطہ کریں

ہم سے رابطہ کریں