Automobilový průmysl prochází turbulentní transformací a General Motors je jejím výmluvným příkladem.

Zatímco veřejné kampaně a prohlášení firem v minulých letech zdůrazňovaly závazek k elektromobilitě, aktuální kroky naznačují pragmatičtější přístup. GM (GM) nedávno upustila od plánu výstavby nové továrny na elektromobilové motory v severní části státu New York a místo toho investuje do výroby tradičních motorů V-8, které jsou náročnější na spotřebu paliva.

Tato změna přichází ve chvíli, kdy firma čelí realitě pomalého růstu poptávky po elektromobilech mimo Kalifornii. Ačkoliv GM oficiálně neustupuje od svého cíle být lídrem v oblasti elektromobilů, přizpůsobuje se skutečnému tempu trhu. Připomeňme, že firma v roce 2021 oznámila plán investovat 35 miliard dolarů do elektromobility během pěti let. To zahrnovalo nejen vývoj a výzkum, ale také výstavbu nových továren. Reálně to však znamenalo, že stále více než polovina kapitálu směřovala do vývoje vozů se spalovacími motory.

Jedním z klíčových faktorů, které komplikují naplnění ambicí GM v oblasti elektromobility, jsou regulační rozdíly mezi jednotlivými státy USA. V Kalifornii platí přísnější normy, které požadují, aby čtvrtina všech nových automobilů prodaných v roce 2026 byla elektrická. Aktuální podíl elektromobilů v tomto státě činí zhruba 20 %, zatímco ve zbytku USA se pohybuje kolem pouhých 6 %.

Z těchto čísel je patrné, že celonárodní přechod na elektromobilitu bude mnohem pomalejší, než se původně očekávalo. Přesto GM i nadále investuje do výroby baterií, které by měly v budoucnu snížit náklady a zvýšit konkurenceschopnost. V prvním čtvrtletí roku 2025 prodala automobilka přibližně 32 000 elektromobilů, což představuje meziroční nárůst o 94 %. I tak jde ale o necelých 5 % z celkového prodeje společnosti v USA.

GM není jedinou firmou, která mění strategii v reakci na vývoj trhu. Další příkladem je Hyundai, který v reakci na nová cla uvalená administrativou Donalda Trumpa oznámil, že dočasně nezmění ceny, protože stávající zásoby nejsou clo zatíženy. To ale nemusí trvat dlouho. Firma naznačila, že po 2. červnu může dojít ke změně cenové politiky v rámci každoročního přezkumu. I to ukazuje, jak automobilky pružně reagují na vnější tlaky a obchodní politiku.

Jedním z nejčastějších omylů investorů je přeceňování strategie elektromobility jako hlavního faktoru vývoje akcií. Realita je ale složitější. GM, která byla v elektromobilitě považována za agresivního průkopníka, zdvojnásobila hodnotu svých akcií za posledních pět let. To je o něco více než celkový výnos indexu S&P 500 za stejné období.

Naopak Ford Motor, který také výrazně sází na elektromobily, si připsal „jen“ 80% nárůst. Ještě výraznější rozdíl je u Stellantis, který se zatím drží konzervativnějšího přístupu a čeká s uvedením plně elektrických modelů. Jeho akcie za stejné období vzrostly pouze o 15 %.

Z těchto čísel jasně vyplývá, že klíčovou roli pro akcionáře hraje ziskovost běžného podnikání a efektivní návratnost kapitálu. GM se daří udržovat stabilní marže, zároveň masivně investuje do zpětného odkupu akcií. Na konci roku 2020 měla firma v oběhu přibližně 1,4 miliardy akcií, zatímco dnes je to méně než jedna miliarda. Tento krok výrazně zvyšuje hodnotu zbývajících akcií a posiluje pozici investorů.

Situace v automobilovém průmyslu je komplexní. Trh ovlivňují obchodní cla, technologické změny, regulační rámce i proměnlivá spotřebitelská poptávka. Přesto se ukazuje, že klíčovou dovedností investora není předvídat každou změnu v kurzu jednotlivé automobilky, ale ignorovat krátkodobý šum a soustředit se na základní finanční ukazatele.

Zprávy o výstavbě továrny na motory nebo změnách v regulačních cílech jsou často reaktivními kroky, nikoli důsledkem hluboké strategické změny. Investoři by se proto měli soustředit na dlouhodobou výkonnost společnosti, její schopnost přizpůsobit se podmínkám a řídit kapitál efektivně – nikoliv pouze na titulky o elektromobilech.

Celkově lze říci, že General Motors se vydává cestou pragmatismu, kdy zachovává investice do elektromobilů, ale zároveň se nevzdává lukrativního segmentu spalovacích motorů. Tento přístup může sloužit jako model i pro ostatní hráče na trhu – a jako důležité ponaučení pro investory, kteří chtějí porozumět, co skutečně hýbe cenami akcií v automobilovém sektoru.

Vào thứ Tư, các cuộc họp của Ngân hàng Canada và Ủy ban Thị trường mở Liên bang (FOMC) đã diễn ra. Kết quả của cả hai cuộc họp hầu như hoàn toàn khớp với dự báo, và phản ứng của thị trường đối với chúng khá yếu ớt.

Ngân hàng Canada đã giữ nguyên lãi suất qua đêm ở mức 2,25%. Hướng dẫn tương lai chỉ có thay đổi tối thiểu, cũng như các dự báo chính mình. Về cơ bản, Ngân hàng lặp lại những gì đã tuyên bố tại cuộc họp trước - giữ nguyên lãi suất cho đến khi có thông tin mới xuất hiện. Các mức thuế và sự bất định chung được dự báo sẽ tiếp tục đặt áp lực lên nền kinh tế Canada, dẫn đến tăng trưởng chậm; tăng trưởng GDP cho năm 2026 được dự báo ở mức +1,1%.

Ngân hàng dự kiến lạm phát sẽ tiếp tục chậm lại trong những tháng tới. Nhìn chung, BoC không gặp khó khăn trong việc duy trì lập trường chờ xem trong thời gian tới. Điểm quan trọng là tăng trưởng kinh tế chậm lại cũng góp phần làm giảm lạm phát, điều này có nghĩa là cơ quan quản lý chỉ cần chờ đợi dữ liệu mới mà không cần thực hiện bất kỳ hành động nào.

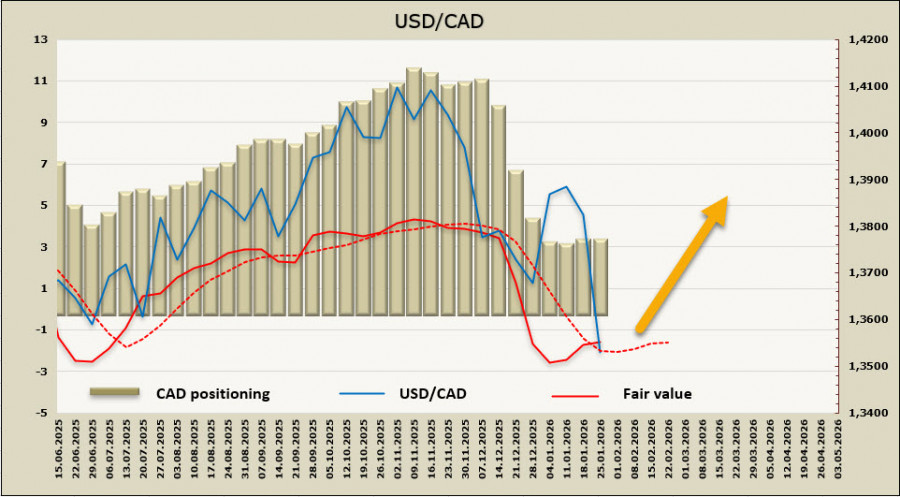

Vị thế này, tất nhiên, ít hỗ trợ cho đồng loonie, và hầu như không có lý do nội địa nào cho sự sụt giảm thêm của tỷ giá USD/CAD.

Đối với cuộc họp FOMC, tự nhiên thu hút nhiều sự chú ý hơn. Ủy ban đã đưa ra một số tín hiệu, mỗi tín hiệu đều yếu một cách riêng lẻ, và nhận thức tổng thể về lập trường của Ủy ban không thay đổi. Cụ thể, trong tuyên bố cập nhật, hoạt động kinh tế được mô tả là "vững chắc" (trước đây là "vừa phải"), và tỷ lệ thất nghiệp được cho là "có một vài dấu hiệu ổn định" (thay vì "tăng nhẹ trong tháng Chín"). Câu nói rằng "các rủi ro đối với việc làm đã gia tăng trong những tháng gần đây" đã bị loại bỏ hoàn toàn.

Powell đã không đưa ra bình luận nào về tình hình liên quan đến Lisa Cook, các cuộc điều tra liên quan đến ông và khả năng tiếp tục công việc của ông với tư cách là Thống đốc Fed sau tháng Năm—đúng như mong đợi. Nhìn chung, tác động của kết quả cuộc họp FOMC lên thị trường là rất nhỏ.

Giá trị hợp lý đã không thể trở lại các mức dưới trung bình dài hạn.

Có vẻ như hầu như không có lý do nào cho việc giảm thêm của USD/CAD. Nền kinh tế Canada không thể tạo ra động lực mạnh để tăng cường đồng tiền quốc gia, và sự suy giảm gần đây của USD/CAD gần như hoàn toàn là do sự giảm sút chung của chỉ số đồng đô la Mỹ.

Nếu USD/CAD có thể củng cố dưới mức 1.3538, có thể có cơ hội thử di chuyển về phía hỗ trợ tại 1.3419, mặc dù khả năng này là rất nhỏ. Một kịch bản có khả năng xảy ra hơn là hình thành một nền tảng gần mức hiện tại, sau đó sẽ là giao dịch trong một phạm vi ngang—với mức hỗ trợ gần đây tại 1.3635 đóng vai trò là ranh giới trên—hoặc thử tiếp tục xu hướng tăng nếu dữ liệu sắp tới tạo điều kiện thuận lợi cho đồng đô la Mỹ.

ĐƯỜNG DẪN NHANH

Liên hệ chúng tôi

Liên hệ chúng tôi