Automobilový průmysl prochází turbulentní transformací a General Motors je jejím výmluvným příkladem.

Zatímco veřejné kampaně a prohlášení firem v minulých letech zdůrazňovaly závazek k elektromobilitě, aktuální kroky naznačují pragmatičtější přístup. GM (GM) nedávno upustila od plánu výstavby nové továrny na elektromobilové motory v severní části státu New York a místo toho investuje do výroby tradičních motorů V-8, které jsou náročnější na spotřebu paliva.

Tato změna přichází ve chvíli, kdy firma čelí realitě pomalého růstu poptávky po elektromobilech mimo Kalifornii. Ačkoliv GM oficiálně neustupuje od svého cíle být lídrem v oblasti elektromobilů, přizpůsobuje se skutečnému tempu trhu. Připomeňme, že firma v roce 2021 oznámila plán investovat 35 miliard dolarů do elektromobility během pěti let. To zahrnovalo nejen vývoj a výzkum, ale také výstavbu nových továren. Reálně to však znamenalo, že stále více než polovina kapitálu směřovala do vývoje vozů se spalovacími motory.

Jedním z klíčových faktorů, které komplikují naplnění ambicí GM v oblasti elektromobility, jsou regulační rozdíly mezi jednotlivými státy USA. V Kalifornii platí přísnější normy, které požadují, aby čtvrtina všech nových automobilů prodaných v roce 2026 byla elektrická. Aktuální podíl elektromobilů v tomto státě činí zhruba 20 %, zatímco ve zbytku USA se pohybuje kolem pouhých 6 %.

Z těchto čísel je patrné, že celonárodní přechod na elektromobilitu bude mnohem pomalejší, než se původně očekávalo. Přesto GM i nadále investuje do výroby baterií, které by měly v budoucnu snížit náklady a zvýšit konkurenceschopnost. V prvním čtvrtletí roku 2025 prodala automobilka přibližně 32 000 elektromobilů, což představuje meziroční nárůst o 94 %. I tak jde ale o necelých 5 % z celkového prodeje společnosti v USA.

GM není jedinou firmou, která mění strategii v reakci na vývoj trhu. Další příkladem je Hyundai, který v reakci na nová cla uvalená administrativou Donalda Trumpa oznámil, že dočasně nezmění ceny, protože stávající zásoby nejsou clo zatíženy. To ale nemusí trvat dlouho. Firma naznačila, že po 2. červnu může dojít ke změně cenové politiky v rámci každoročního přezkumu. I to ukazuje, jak automobilky pružně reagují na vnější tlaky a obchodní politiku.

Jedním z nejčastějších omylů investorů je přeceňování strategie elektromobility jako hlavního faktoru vývoje akcií. Realita je ale složitější. GM, která byla v elektromobilitě považována za agresivního průkopníka, zdvojnásobila hodnotu svých akcií za posledních pět let. To je o něco více než celkový výnos indexu S&P 500 za stejné období.

Naopak Ford Motor, který také výrazně sází na elektromobily, si připsal „jen“ 80% nárůst. Ještě výraznější rozdíl je u Stellantis, který se zatím drží konzervativnějšího přístupu a čeká s uvedením plně elektrických modelů. Jeho akcie za stejné období vzrostly pouze o 15 %.

Z těchto čísel jasně vyplývá, že klíčovou roli pro akcionáře hraje ziskovost běžného podnikání a efektivní návratnost kapitálu. GM se daří udržovat stabilní marže, zároveň masivně investuje do zpětného odkupu akcií. Na konci roku 2020 měla firma v oběhu přibližně 1,4 miliardy akcií, zatímco dnes je to méně než jedna miliarda. Tento krok výrazně zvyšuje hodnotu zbývajících akcií a posiluje pozici investorů.

Situace v automobilovém průmyslu je komplexní. Trh ovlivňují obchodní cla, technologické změny, regulační rámce i proměnlivá spotřebitelská poptávka. Přesto se ukazuje, že klíčovou dovedností investora není předvídat každou změnu v kurzu jednotlivé automobilky, ale ignorovat krátkodobý šum a soustředit se na základní finanční ukazatele.

Zprávy o výstavbě továrny na motory nebo změnách v regulačních cílech jsou často reaktivními kroky, nikoli důsledkem hluboké strategické změny. Investoři by se proto měli soustředit na dlouhodobou výkonnost společnosti, její schopnost přizpůsobit se podmínkám a řídit kapitál efektivně – nikoliv pouze na titulky o elektromobilech.

Celkově lze říci, že General Motors se vydává cestou pragmatismu, kdy zachovává investice do elektromobilů, ale zároveň se nevzdává lukrativního segmentu spalovacích motorů. Tento přístup může sloužit jako model i pro ostatní hráče na trhu – a jako důležité ponaučení pro investory, kteří chtějí porozumět, co skutečně hýbe cenami akcií v automobilovém sektoru.

Mercredi, des réunions de la Banque du Canada et du FOMC ont eu lieu. Les résultats des deux réunions ont presque entièrement correspondu aux prévisions, et la réaction du marché à celles-ci a été plutôt faible.

La Banque du Canada a laissé le taux d'intérêt du jour au lendemain inchangé à 2,25 %. Les indications prospectives contenaient des changements minimes, tout comme les prévisions elles-mêmes. Essentiellement, la Banque a répété ce qu'elle avait déclaré lors de la réunion précédente : maintenir le taux inchangé jusqu'à l'apparition de nouvelles informations. Les tarifs douaniers et l'incertitude générale devraient continuer à exercer une pression sur l'économie canadienne, entraînant une croissance plus lente ; la croissance du PIB pour 2026 est prévue à +1,1 %.

La Banque s'attend à ce que l'inflation continue de ralentir dans les mois à venir. Globalement, la BoC n'a aucune difficulté à maintenir une position attentiste à l'avenir. L'élément clé est que le ralentissement de la croissance économique contribue également à faire baisser l'inflation, ce qui signifie que le régulateur peut simplement attendre de nouvelles données sans prendre de mesures.

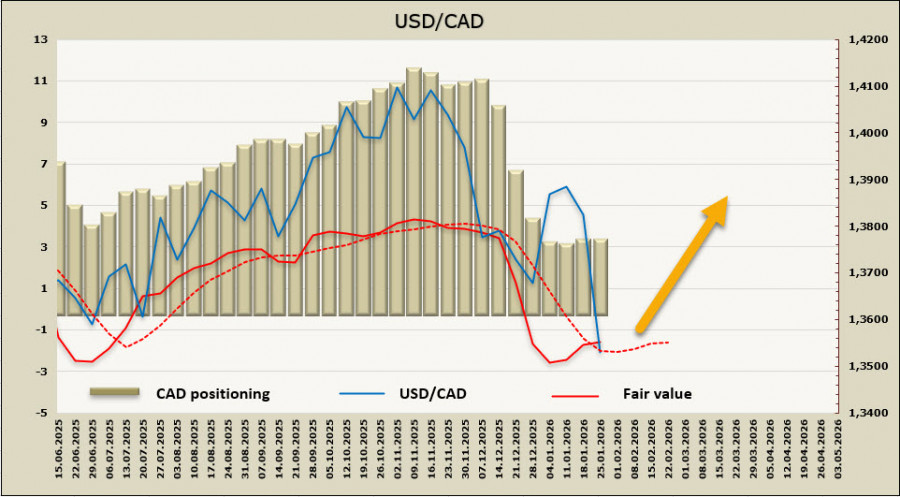

Bien sûr, une telle position offre peu de soutien pour le huard, et il n'y a pratiquement aucune raison nationale pour une nouvelle baisse du USD/CAD.

En ce qui concerne la réunion du FOMC, elle a naturellement attiré beaucoup plus d'attention. Le Comité a livré plusieurs signaux, chacun étant faible en soi, et la perception globale de la position du Comité est restée inchangée. En particulier, dans la déclaration mise à jour, l'activité économique a été décrite comme « solide » (auparavant « modérée »), et le taux de chômage était dit « montrant des signes de stabilisation » (au lieu de « légèrement en hausse en septembre »). La phrase indiquant que « les risques pour l'emploi ont augmenté au cours des derniers mois » a été entièrement supprimée.

Powell s'est abstenu de commenter la situation impliquant Lisa Cook, les enquêtes à son sujet, et la possibilité de continuer son travail en tant que gouverneur de la Fed après mai—exactement comme prévu. Globalement, l'impact des résultats de la réunion du FOMC sur les marchés s'est avéré minimal.

Le prix de la juste valeur n'a pas réussi à revenir à des niveaux inférieurs à la moyenne à long terme.

Apparemment, il n'y a pratiquement pas de raisons pour des baisses supplémentaires du taux USD/CAD. L'économie canadienne est incapable de générer un moteur puissant pour renforcer sa monnaie nationale, et le récent déclin du USD/CAD a été presque entièrement dû à la baisse générale de l'indice du dollar américain.

Si le USD/CAD parvient à se consolider en dessous de 1.3538, il pourrait y avoir une opportunité de tenter un mouvement vers le support à 1.3419, bien que les chances soient minces. Un scénario plus probable est la formation d'une base près des niveaux actuels, suivie soit par une négociation dans une fourchette latérale—avec le support récent à 1.3635 servant de limite supérieure—soit par une tentative de reprise de la croissance si les données à venir offrent une telle opportunité pour le dollar américain.

QUICK LINKS

Contactez-nous

Contactez-nous