Automobilový průmysl prochází turbulentní transformací a General Motors je jejím výmluvným příkladem.

Zatímco veřejné kampaně a prohlášení firem v minulých letech zdůrazňovaly závazek k elektromobilitě, aktuální kroky naznačují pragmatičtější přístup. GM (GM) nedávno upustila od plánu výstavby nové továrny na elektromobilové motory v severní části státu New York a místo toho investuje do výroby tradičních motorů V-8, které jsou náročnější na spotřebu paliva.

Tato změna přichází ve chvíli, kdy firma čelí realitě pomalého růstu poptávky po elektromobilech mimo Kalifornii. Ačkoliv GM oficiálně neustupuje od svého cíle být lídrem v oblasti elektromobilů, přizpůsobuje se skutečnému tempu trhu. Připomeňme, že firma v roce 2021 oznámila plán investovat 35 miliard dolarů do elektromobility během pěti let. To zahrnovalo nejen vývoj a výzkum, ale také výstavbu nových továren. Reálně to však znamenalo, že stále více než polovina kapitálu směřovala do vývoje vozů se spalovacími motory.

Jedním z klíčových faktorů, které komplikují naplnění ambicí GM v oblasti elektromobility, jsou regulační rozdíly mezi jednotlivými státy USA. V Kalifornii platí přísnější normy, které požadují, aby čtvrtina všech nových automobilů prodaných v roce 2026 byla elektrická. Aktuální podíl elektromobilů v tomto státě činí zhruba 20 %, zatímco ve zbytku USA se pohybuje kolem pouhých 6 %.

Z těchto čísel je patrné, že celonárodní přechod na elektromobilitu bude mnohem pomalejší, než se původně očekávalo. Přesto GM i nadále investuje do výroby baterií, které by měly v budoucnu snížit náklady a zvýšit konkurenceschopnost. V prvním čtvrtletí roku 2025 prodala automobilka přibližně 32 000 elektromobilů, což představuje meziroční nárůst o 94 %. I tak jde ale o necelých 5 % z celkového prodeje společnosti v USA.

GM není jedinou firmou, která mění strategii v reakci na vývoj trhu. Další příkladem je Hyundai, který v reakci na nová cla uvalená administrativou Donalda Trumpa oznámil, že dočasně nezmění ceny, protože stávající zásoby nejsou clo zatíženy. To ale nemusí trvat dlouho. Firma naznačila, že po 2. červnu může dojít ke změně cenové politiky v rámci každoročního přezkumu. I to ukazuje, jak automobilky pružně reagují na vnější tlaky a obchodní politiku.

Jedním z nejčastějších omylů investorů je přeceňování strategie elektromobility jako hlavního faktoru vývoje akcií. Realita je ale složitější. GM, která byla v elektromobilitě považována za agresivního průkopníka, zdvojnásobila hodnotu svých akcií za posledních pět let. To je o něco více než celkový výnos indexu S&P 500 za stejné období.

Naopak Ford Motor, který také výrazně sází na elektromobily, si připsal „jen“ 80% nárůst. Ještě výraznější rozdíl je u Stellantis, který se zatím drží konzervativnějšího přístupu a čeká s uvedením plně elektrických modelů. Jeho akcie za stejné období vzrostly pouze o 15 %.

Z těchto čísel jasně vyplývá, že klíčovou roli pro akcionáře hraje ziskovost běžného podnikání a efektivní návratnost kapitálu. GM se daří udržovat stabilní marže, zároveň masivně investuje do zpětného odkupu akcií. Na konci roku 2020 měla firma v oběhu přibližně 1,4 miliardy akcií, zatímco dnes je to méně než jedna miliarda. Tento krok výrazně zvyšuje hodnotu zbývajících akcií a posiluje pozici investorů.

Situace v automobilovém průmyslu je komplexní. Trh ovlivňují obchodní cla, technologické změny, regulační rámce i proměnlivá spotřebitelská poptávka. Přesto se ukazuje, že klíčovou dovedností investora není předvídat každou změnu v kurzu jednotlivé automobilky, ale ignorovat krátkodobý šum a soustředit se na základní finanční ukazatele.

Zprávy o výstavbě továrny na motory nebo změnách v regulačních cílech jsou často reaktivními kroky, nikoli důsledkem hluboké strategické změny. Investoři by se proto měli soustředit na dlouhodobou výkonnost společnosti, její schopnost přizpůsobit se podmínkám a řídit kapitál efektivně – nikoliv pouze na titulky o elektromobilech.

Celkově lze říci, že General Motors se vydává cestou pragmatismu, kdy zachovává investice do elektromobilů, ale zároveň se nevzdává lukrativního segmentu spalovacích motorů. Tento přístup může sloužit jako model i pro ostatní hráče na trhu – a jako důležité ponaučení pro investory, kteří chtějí porozumět, co skutečně hýbe cenami akcií v automobilovém sektoru.

W środę odbyły się posiedzenia Banku Kanady oraz FOMC. Wyniki obu spotkań niemal w pełni pokrywały się z prognozami, a reakcja rynku na nie była stosunkowo słaba.

Bank Kanady pozostawił stopę procentową overnight na poziomie 2,25%. Prognozy zawierały minimalne zmiany, podobnie jak same prognozy. W istocie bank powtórzył stanowisko z poprzedniego posiedzenia — utrzymanie stopy bez zmian do czasu napływu nowych informacji. Oczekuje się, że cła i ogólna niepewność będą nadal wywierać presję na kanadyjską gospodarkę, co przełoży się na wolniejszy wzrost; wzrost PKB w 2026 r. prognozowany jest na +1,1%.

Bank oczekuje, że inflacja będzie nadal spowalniać w nadchodzących miesiącach. Ogólnie rzecz biorąc, BoC nie ma problemu, by utrzymać postawę "czekaj i patrz". Kluczowe jest to, że spowolnienie wzrostu gospodarczego również przyczynia się do niższej inflacji, co oznacza, że regulator może po prostu czekać na nowe dane, nie podejmując działań.

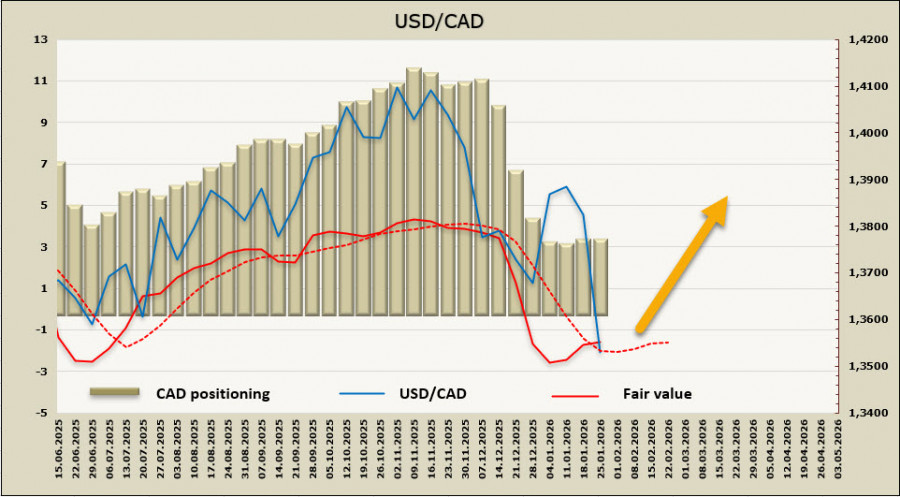

Taka pozycja oczywiście słabo wspiera dolara kanadyjskiego i praktycznie nie ma krajowych przesłanek do kolejnych spadków kursu USD/CAD.

Jeśli chodzi o posiedzenie FOMC, przyciągnęło ono naturalnie znacznie więcej uwagi. Komitet przekazał kilka sygnałów, z których każdy z osobna był słaby, a ogólne postrzeganie stanowiska Komitetu pozostało niezmienione. W zaktualizowanym komunikacie aktywność gospodarcza została opisana jako "solidna" (wcześniej: "umiarkowana"), a stopa bezrobocia — jako "pokazująca pewne oznaki stabilizacji" (zamiast "wzrosła nieznacznie we wrześniu"). Całkowicie usunięto zdanie stwierdzające, że "ryzyka dla zatrudnienia wzrosły w ostatnich miesiącach".

Powell powstrzymał się od komentarzy na temat sytuacji Lisy Cook, toczących się przeciw niemu dochodzeń oraz możliwości kontynuowania pracy jako gubernator Fed po maju — dokładnie tak, jak się spodziewano. Ogólnie wpływ wyników posiedzenia FOMC na rynki okazał się minimalny.

Wartość godziwa nie powróciła do poziomów poniżej średniej długoterminowej.

Najwyraźniej praktycznie nie ma przesłanek do dalszych spadków USD/CAD. Gospodarka kanadyjska nie jest w stanie wygenerować silnego impulsu wzmacniającego walutę narodową, a niedawny spadek USD/CAD był niemal wyłącznie efektem ogólnego osłabienia indeksu dolara USA.

Jeśli para USD/CAD zdoła skonsolidować się poniżej 1,3538, może pojawić się okazja do próby ruchu w kierunku wsparcia na 1,3419, choć szanse są niewielkie. Bardziej prawdopodobny scenariusz to utworzenie bazy w rejonie obecnych poziomów, po czym nastąpi albo ruch w bocznym kanale — z ostatnim wsparciem na 1,3635 pełniącym rolę górnej granicy — albo próba wznowienia wzrostu, jeśli napływające dane stworzą taką okazję dla dolara amerykańskiego.

SZYBKIE LINKI

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart