Automobilový průmysl prochází turbulentní transformací a General Motors je jejím výmluvným příkladem.

Zatímco veřejné kampaně a prohlášení firem v minulých letech zdůrazňovaly závazek k elektromobilitě, aktuální kroky naznačují pragmatičtější přístup. GM (GM) nedávno upustila od plánu výstavby nové továrny na elektromobilové motory v severní části státu New York a místo toho investuje do výroby tradičních motorů V-8, které jsou náročnější na spotřebu paliva.

Tato změna přichází ve chvíli, kdy firma čelí realitě pomalého růstu poptávky po elektromobilech mimo Kalifornii. Ačkoliv GM oficiálně neustupuje od svého cíle být lídrem v oblasti elektromobilů, přizpůsobuje se skutečnému tempu trhu. Připomeňme, že firma v roce 2021 oznámila plán investovat 35 miliard dolarů do elektromobility během pěti let. To zahrnovalo nejen vývoj a výzkum, ale také výstavbu nových továren. Reálně to však znamenalo, že stále více než polovina kapitálu směřovala do vývoje vozů se spalovacími motory.

Jedním z klíčových faktorů, které komplikují naplnění ambicí GM v oblasti elektromobility, jsou regulační rozdíly mezi jednotlivými státy USA. V Kalifornii platí přísnější normy, které požadují, aby čtvrtina všech nových automobilů prodaných v roce 2026 byla elektrická. Aktuální podíl elektromobilů v tomto státě činí zhruba 20 %, zatímco ve zbytku USA se pohybuje kolem pouhých 6 %.

Z těchto čísel je patrné, že celonárodní přechod na elektromobilitu bude mnohem pomalejší, než se původně očekávalo. Přesto GM i nadále investuje do výroby baterií, které by měly v budoucnu snížit náklady a zvýšit konkurenceschopnost. V prvním čtvrtletí roku 2025 prodala automobilka přibližně 32 000 elektromobilů, což představuje meziroční nárůst o 94 %. I tak jde ale o necelých 5 % z celkového prodeje společnosti v USA.

GM není jedinou firmou, která mění strategii v reakci na vývoj trhu. Další příkladem je Hyundai, který v reakci na nová cla uvalená administrativou Donalda Trumpa oznámil, že dočasně nezmění ceny, protože stávající zásoby nejsou clo zatíženy. To ale nemusí trvat dlouho. Firma naznačila, že po 2. červnu může dojít ke změně cenové politiky v rámci každoročního přezkumu. I to ukazuje, jak automobilky pružně reagují na vnější tlaky a obchodní politiku.

Jedním z nejčastějších omylů investorů je přeceňování strategie elektromobility jako hlavního faktoru vývoje akcií. Realita je ale složitější. GM, která byla v elektromobilitě považována za agresivního průkopníka, zdvojnásobila hodnotu svých akcií za posledních pět let. To je o něco více než celkový výnos indexu S&P 500 za stejné období.

Naopak Ford Motor, který také výrazně sází na elektromobily, si připsal „jen“ 80% nárůst. Ještě výraznější rozdíl je u Stellantis, který se zatím drží konzervativnějšího přístupu a čeká s uvedením plně elektrických modelů. Jeho akcie za stejné období vzrostly pouze o 15 %.

Z těchto čísel jasně vyplývá, že klíčovou roli pro akcionáře hraje ziskovost běžného podnikání a efektivní návratnost kapitálu. GM se daří udržovat stabilní marže, zároveň masivně investuje do zpětného odkupu akcií. Na konci roku 2020 měla firma v oběhu přibližně 1,4 miliardy akcií, zatímco dnes je to méně než jedna miliarda. Tento krok výrazně zvyšuje hodnotu zbývajících akcií a posiluje pozici investorů.

Situace v automobilovém průmyslu je komplexní. Trh ovlivňují obchodní cla, technologické změny, regulační rámce i proměnlivá spotřebitelská poptávka. Přesto se ukazuje, že klíčovou dovedností investora není předvídat každou změnu v kurzu jednotlivé automobilky, ale ignorovat krátkodobý šum a soustředit se na základní finanční ukazatele.

Zprávy o výstavbě továrny na motory nebo změnách v regulačních cílech jsou často reaktivními kroky, nikoli důsledkem hluboké strategické změny. Investoři by se proto měli soustředit na dlouhodobou výkonnost společnosti, její schopnost přizpůsobit se podmínkám a řídit kapitál efektivně – nikoliv pouze na titulky o elektromobilech.

Celkově lze říci, že General Motors se vydává cestou pragmatismu, kdy zachovává investice do elektromobilů, ale zároveň se nevzdává lukrativního segmentu spalovacích motorů. Tento přístup může sloužit jako model i pro ostatní hráče na trhu – a jako důležité ponaučení pro investory, kteří chtějí porozumět, co skutečně hýbe cenami akcií v automobilovém sektoru.

Na quarta‑feira, as reuniões do Banco do Canadá e do FOMC foram realizadas. Os desfechos de ambas praticamente coincidiram com as previsões, e a reação do mercado foi bastante fraca.

O Banco do Canadá manteve a taxa de juros overnight inalterada em 2,25%. As orientações futurastrouxeram pouquíssimas mudanças, assim como as próprias projeções. Na essência, o Banco apenas repetiu o que já havia sido sinalizado na reunião anterior: manter a taxa no nível atual até que novas informações relevantes surjam. A expectativa é que tarifas e a incerteza geral continuem a pressionar a economia canadense, resultando em crescimento mais lento; a projeção de crescimento do PIB para 2026 é de +1,1%.

O Banco espera que a inflação continue desacelerando nos próximos meses. No geral, o BoC não tem dificuldade em manter uma postura de esperar para ver no futuro. O ponto principal é que a desaceleração do crescimento econômico também está contribuindo para a redução da inflação, o que significa que o regulador pode simplesmente esperar por novos dados sem tomar nenhuma medida.

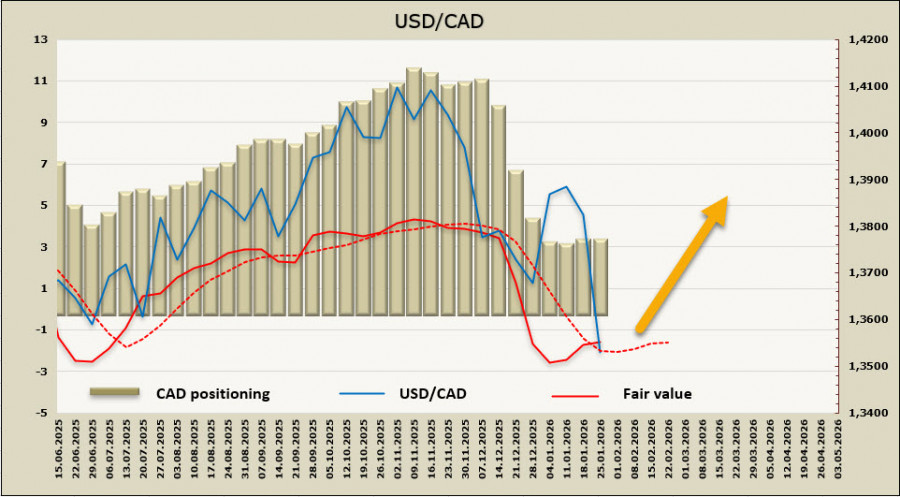

É claro que tal posição oferece pouco suporte ao dólar canadense, e praticamente não há motivos internos para novas quedas no USD/CAD.

Quanto à reunião do FOMC, ela naturalmente atraiu muito mais atenção. O Comitê enviou vários sinais, cada um deles fraco por si só, e a percepção geral da postura do Comitê permaneceu inalterada. Em particular, na declaração atualizada, a atividade econômica foi descrita como "sólida" (anteriormente "moderada"), e a taxa de desemprego foi descrita como "mostrando alguns sinais de estabilização" (em vez de "aumentou ligeiramente em setembro"). A frase que afirmava que "os riscos para o emprego aumentaram nos últimos meses" foi totalmente removida.

Powell preferiu não comentar sobre a situação envolvendo Lisa Cook, as investigações sobre ele mesmo e a possibilidade de continuar seu trabalho como governador do Fed após maio — exatamente como esperado. No geral, o impacto dos resultados da reunião do FOMC nos mercados acabou sendo mínimo.

O preço justo ainda não conseguiu retornar a níveis abaixo da média de longo prazo.

Aparentemente, não há praticamente nenhuma razão para novas quedas no USD/CAD. A economia canadense não consegue gerar um forte impulso para o fortalecimento da moeda nacional, e a recente queda no USD/CAD deveu-se quase inteiramente à queda geral do índice do dólar americano.

Se o USD/CAD se consolidar abaixo de 1,3538, poderá haver uma oportunidade para tentar um movimento em direção ao suporte em 1,3419, embora as chances sejam mínimas. Um cenário mais provável é a formação de uma base perto dos níveis atuais, seguida por uma negociação em uma faixa lateral — com o suporte recente em 1,3635 atuando como limite superior — ou uma tentativa de retomar o crescimento se os dados recebidos oferecerem essa oportunidade para o dólar americano.

LINKS RÁPIDOS

Contate-nos

Contate-nos